文|24潮

天赐材料与新宙邦被称为电解液领域的 “双龙头”。

2021年天赐材料与新宙邦在全球电解液市场占有率分别约为28.8%和18.3%,位列全球第一、第二位。

而电解液是锂离子电池四大主材之一,其是在锂电池正负极之间充当离子传输的载体和电荷传递的介质,起到传导输送能量的作用,一般由高纯度有机溶剂、电解质锂盐、添加剂等材料在一定条件下按特定比例配制而成。当前电解液约占锂离子电池电芯成本的13%左右,产业地位不容小觑。

天赐材料与新宙邦分别成立于2000年与2002年,彼时全球电解液市场几乎全被 “日韩垄断”。

自1991年,索尼发布商用锂离子电池后,以三菱化工、宇部兴产为代表的日本电解液公司成为行业寡头,2000年日本企业的电解液市占率高达95%。

2000年左右,韩国吸收引进日本锂电技术,在财团助力下,LG化学、三星SDI、SKI等锂电池企业的崛起,快速拉动了韩国电解液厂商的市场份额。2009年,韩国超过日本成为全球电解液第一生产大国。

在这样的产业背景下,以江苏国泰、新宙邦、天赐材料等中资企业奋起直追,向电解液龙头之位发起有力冲锋,其中新宙邦率先破局,其于2014年锂离子电解液销量跃居全球第一。第二年,2015年天赐材料通过并购手段实现弯道超车,当年其完成对电解液供应商东莞凯欣的并购,实现了快速进入国际知名锂电池生产商ATL供应链的目的,成为全球电解液供应龙头。

此后至今,中国企业始终占据电解液江湖霸主地位。

研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布了《中国锂离子电池电解液行业发展白皮书(2022年)》。据悉,2021年,全球锂离子电池电解液出货量为61.2万吨,同比增长83.2%,其中中国企业锂离子电池电解液出货量为50.7万吨,同比增长88.5%,占全球电解液出货量的82.8%。

回归企业层面,从两大电解液龙头最新经营数据看,2022年前三季度天赐材料营收是新宙邦的2.24倍,天赐材料净利润是后者的2.97倍,产能约是后者的2.51倍。截止目前,天赐材料总市值达861亿元,约是星源材质的2.91倍。从多个数据维度看,两者似乎都已不再是同一重量级的对手.

但纵观新能源产业风云二十年,城头变幻大王旗。一家企业发展壮大背后,是战略布局、投资抉择、资本运作等诸多要素的结合发力。

往往企业一个战略的转变,一次行动的快慢都可能影响未来企业在产业格局中的地位。所以企业一时的风光或一时的衰落都并不足以论成败。或许,当我们以更长的周期、更多的维度来观察一家企业,或许会看到不同的景象及答案。

01 十年创收能力对决

一入江湖岁月催,江湖变化之快往往超出所有人的想象。

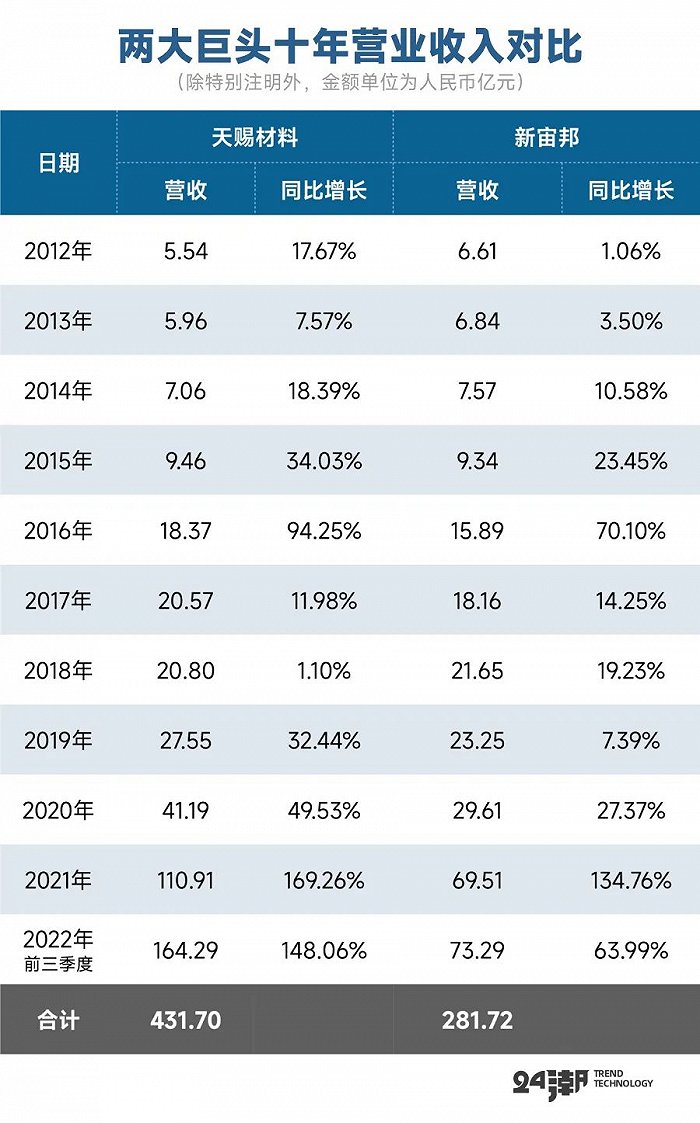

在十年多前,即2012年新宙邦年营收为6.61亿元,较天赐材料高出19.31%,其在营收层面还占据一定优势,并将优势保持到2014年。

但2015年天赐材料凭借收购电解液供应商东莞凯欣实现弯道超车,一举成为全球电解液龙头企业,自此天赐材料一骑绝尘,与新宙邦之间的优势成指数级增长。

最新财报披露,2022年前三季度天赐材料总营收规模为164.29亿元,是新宙邦的2.24倍。

另据24潮统计,在2012年~2022年前三季度期间天赐材料营收合计为431.7亿元,是后者的1.53倍。

从季度趋势看,新宙邦营收增长最持久,但天赐材料增长则更为强劲。

比如据笔者统计,新宙邦营收规模已连续36个季度保持增长趋势,而天赐材料营收规模则是连续十个季度保持正增长,但天赐材料近七个季度一直保持100%以上超高速增长。2022年第三季度天赐材料营收规模已是新宙邦的2.59倍。

在营收层面看,两者似乎已经不再是同一重量级对手。

24潮团队分析两大龙头营收季度趋势发现,天赐材料与新宙邦营业收入增速均有放缓的迹象,比如据24潮统计,新宙邦营收增速已经连续三个季度环比下降,2022年第三季度营收增幅已降至22.25%,增速同比下降了113.2个百分点,环比下降38.59个百分点。

天赐材料营收增速也连续两个季度环比下降,2022年第三季度天赐材料营收增幅分别为107.46%,同比下降57.64个百分点,环比下降36.46个百分点。

纵观产业发展趋势,笔者发现由于下游动力电池领域已经形成寡头格局,几乎所有锂电池材料供应商普遍存在着 “大客户依赖” 的现象及风险。

笔者分析发现,天赐材料对大客户的依赖尤为明显,而新宙邦客户较为分散,几乎不存在大客户依赖现金及风险。

如下表所示,过去9年间,天赐材料对前五大客户的销售占比已经由2013年的22.83%增至2021年的66.89%;反观新宙邦,过去十年间其对前五大客户的销售占比从未超过40%。

从对第一客户的销售数据变化看,天赐材料对大客户依赖的风险还在加速聚集。如下表所示,天赐材料对第一大客户的销售占比已经连续5年保持增长趋势,销售占比已经从2013年的7.02%激增至2021年的50.47%,而新宙邦2021年对第一客户的销售占比仅为14.65%。

据财报披露,2021年天赐材料第一大客户为CATL,也就是动力电池霸主宁德时代。

而从商业竞争角度分析,一方过于依赖另一方,往往意味着在商业谈判中可能失去一定的话语权。显然,天赐材料已经对宁德时代形成了较为严重的依赖,未来宁德时代的得失,将对其经营业绩产生重大影响。

尤其是近期发生歌尔股份(002241.SZ)“遭境外大客户砍单,股价暴跌” 一事,更是给投资者再度敲响警钟。

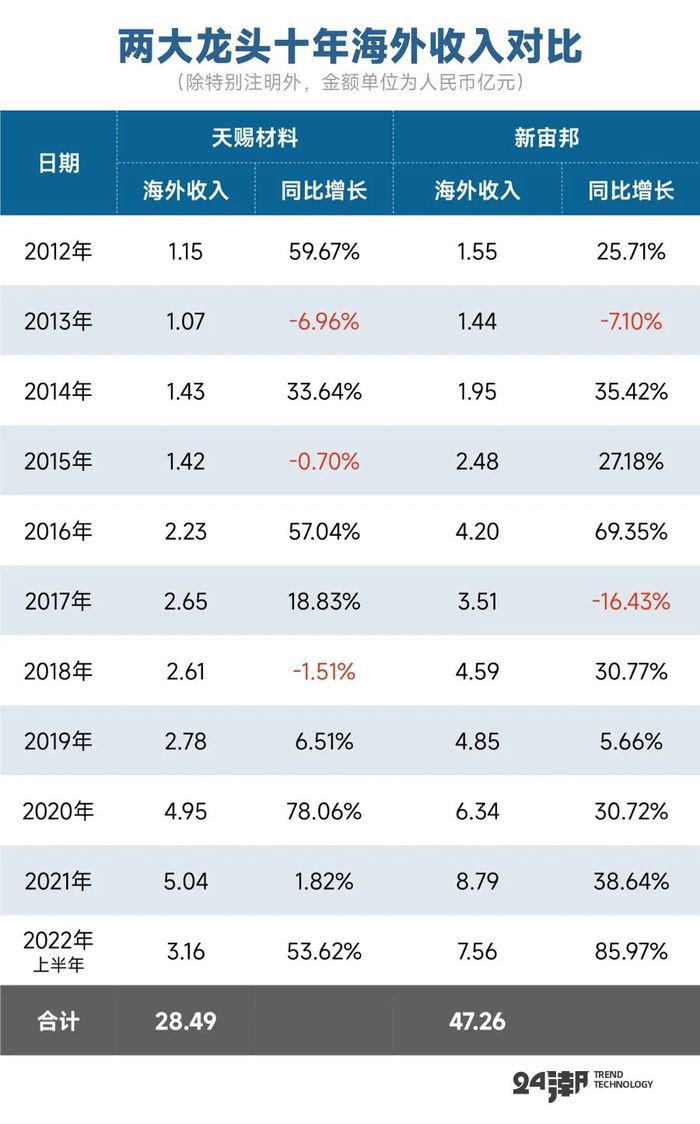

新宙邦为何能摆脱大客户依赖症?笔者分析认为,这与其较为成功的国际化布局有很大关系。

如下表所示,过去十年间,新宙邦海外收入规模一直高于天赐材料,尤其是2021年以来,其无论是海外收入规模,还是海外收入增速均远超同期的天赐材料,最新数据显示,2022年上半年新宙邦海外收入为7.56亿元,是天赐材料的2.39倍。

从海外销售占比看,天赐材料2022年上半年海外收入占比仅为3.05%,较去年同期下降了2.51个百分点;而新宙邦上半年海外收入占比为15.14%,同比增长了0.59个百分点。

众所周知,在正常的商业合作中,企业为了保证合同的正常履行,减少经营风险,一般会向客户收取一定比例的 “定金”(预收款),在财报中对应的是 “合同负债” 这一指标,所以我们通过分析 “合同负债” 规模及变化,可以了解企业订单变化情况。

从这一数据变化看,天赐材料订单可能更为充足。据24潮统计,截止2022年9月末新宙邦 “合同负债” 规模为2.75亿元,仅同比增长2.01%,而天赐材料 “合同负债” 规模达17.38亿元,同比增长了103.73%。

综合券商预测,2022年新宙邦电解液出货量约为11.3万吨,天赐材料电极液出货量约为33万吨,两者间的差距可能进一步加大。

02 十年盈利能力对决

与营收规模相对应的是,近些年无论是净利润规模,还是增速,天赐材料都占据着绝对的领先优势。

但在十年多前,即2012年,天赐材料年度净利润还仅为0.67亿元,约为新宙邦的51.54%。

根据最新财报披露,2022年前三季度天赐材料创造净利润44.54亿元,已是新宙邦的2.97倍。

在2012年-2022年9月期间,天赐材料合计创造净利润86.9亿元,是新宙邦的1.70倍。

从季度趋势看,天赐材料净利润已连续11个季度保持50%以上超高速增长(其中9个季度净利润增速在100%以上),2022年第三季度净利润达同期历史最高值的14.78亿元,同比增长78.94%;而新宙邦第三季度净利润却是同比下降了0.24%至4.48亿元,盈利能力仅为天赐材料的30.31%。

两大龙头盈利能力与持续力,高下立判。

具体到产品盈利层面,两大龙头均没有单独披露 “电解液产品” 收入及毛利率情况,其中天赐材料将电解液和磷酸铁锂等产品经营数据统统合并放入 “锂离子电池材料” 一栏;而新宙邦则将电解液、新型锂盐、碳酸酯溶剂等产品经营数据一起放入 “电池化学品”,尽管两者分类与叫法不同,但毫无疑问,其中电解液均为他们最核心产品,所以通过对比该业务的经营数据变化,我们仍能看出两者电解液产品盈利高低。

据24潮统计,在过去近11年间(2012年-2021年及2022年前三季度),天赐材料近9个年度毛利率占据优势地位,最新财报披露,2022年前三季度天赐材料综合毛利率为44.24%,这较新宙邦高出14.35个百分点。

为何两者间有如此大的差距?

笔者分析认为,最关键的因素是天赐材料已构建更深度的一体化产能优势。

从电解液的成本构成来看,电解质锂盐约占电解液总成本的62%,有机溶剂、添加剂和制造费用分别占据19%、9%和8%。而电解质锂盐主要使用的是成本较低的六氟磷酸锂,六氟磷酸锂因在电解液中易于解离,高离子导电率,合成工艺较简单等优势为目前电解液最广泛使用溶质,在电解液成本中占比约52.2%,对提升电解液性能至关重要。

国金证券也分析认为,六氟磷酸锂在未来很长的一段时间内仍然是主流的锂盐,其价格是决定电解液价格走势的关键因素。

众所周知的是,六氟磷酸锂价格曾在2021年暴涨410%。今年一季度,六氟磷酸锂市场报价更是一度飙升至59.9万元/吨,创历史新高。此后,六氟磷酸锂供需错配的格局被打破,市场报价进入快速下行通道,步入二季度,其市场报价最低达到25.45万元/吨。但进入三季度,其价格又有回升趋势,上海钢联10月13日发布的数据显示,六氟磷酸锂市场均价上涨0.75万元/吨至30.25万元/吨。目前,六氟磷酸锂价格较上月同期上涨约10%,较二季度的年内最低点上涨17%。

民生证券在关于天赐材料的题为 “一体化构筑成本壁垒,新型锂盐带来成长性” 的研报中称:“公司精准布局LiPF6(六氟磷酸锂),21年底已拥有LiPF6折固产能3.2万吨,自供比例约70%,22年产能可达8.87万吨,出货量约4.40万吨,自供比例达95%-100%,目前公司规划LiPF6产能可覆盖24年电解液需求量。”

而根据新宙邦财报披露,2021年其对 “锂盐类” 原材料采购额占采购总额的比例达44.99%,该类原材料下半年平均价格较上半年增长了84.29%。

此外,在国金证券2021年7月26日发布的 “电解液、氟化工协同驱动,构筑新材料平台型企业”的研报中,其统计了国内外主要厂商六氟磷酸锂产能数据,国内厂商主要有天赐材料、多氟多、永太科技、石大胜华等11家企业,其中并没有新宙邦身影。

国金证券认为,六氟磷酸锂的扩产有一定的技术难度,当前及未来六氟磷酸锂产能主要集中在国内头部企业,对于新进入者而言新建产能建设周期较长,且设备调试及产能投放需要时间。

综上分析,若未来六氟磷酸锂价格继续上行,且新宙邦未能有效加强自供率的情况下,二者毛利率差距或将进一步拉大。

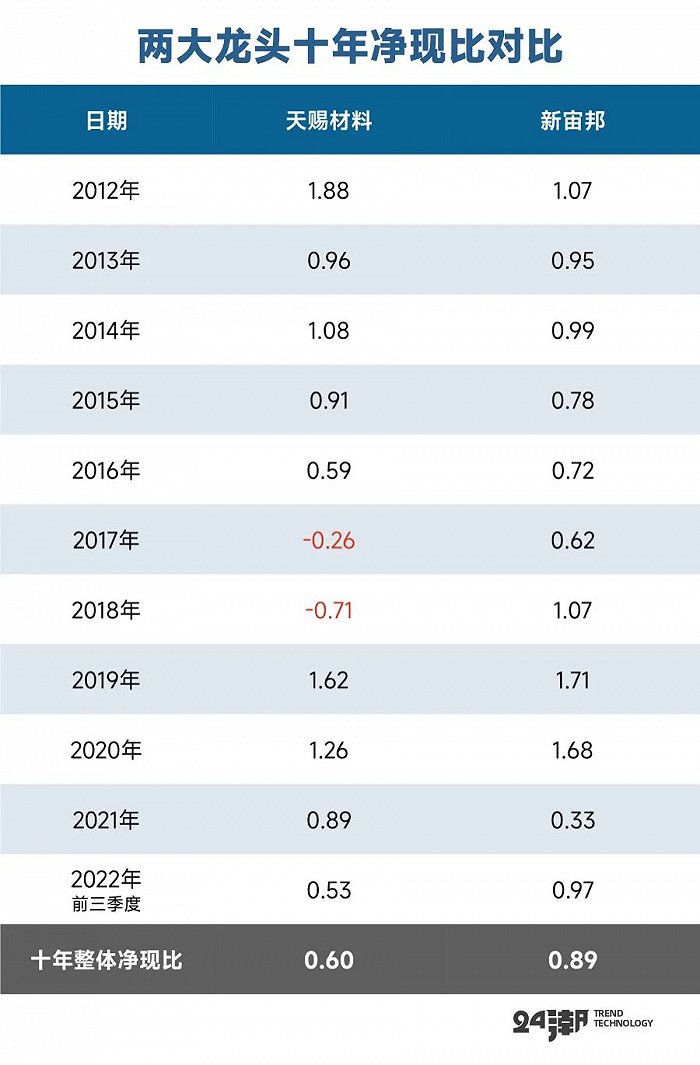

此外,笔者通常会采用 “净现比” 这一指标来衡量企业盈利质量的高低,“净现比” 指的是经营现金流量净额与净利润的比率。通常来讲,该比值略高于1为宜,比率越高,企业盈利质量越高。

因为不论企业账面上赚的再多,若是没有拿到真金白银,也最多只是 “纸上富贵”。

24潮团队统计发现,2021年以来两大龙头企业净现比都低于1,都存在盈利质量偏低的问题存在。

如下表所示,2022年前三季度天赐材料净现比进一步降至0.53,而同期新宙邦净现比为0.89。而相比之下,新宙邦盈利质量高于天赐材料。

03 十年投资与资本实力对决

纵观产业发展史,企业想要快速发展,对外投资几乎是必选题,而这也是影响企业,乃至整个产业发展壮大的最大变量之一。

七八年前,天赐材料正是凭借成功收购电解液供应商东莞凯欣,一举超越所有竞争对决,成为电解液领域的龙头企业。

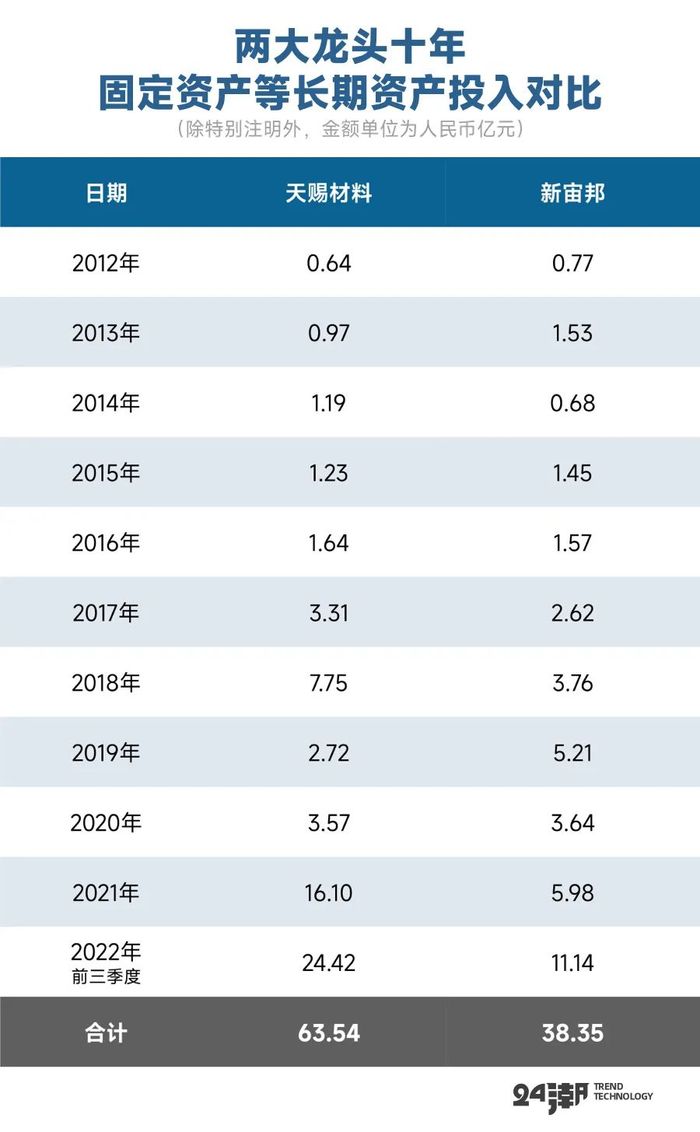

而我们通过两大龙头核心投资数据变化,也能够感受到其进击产业的决心及执行力。如下表所示,2021年以来,两大电解液龙头都在加速产业扩张步伐,它们对于 “固定资产、无形资产等长期资产” 领域投入的资金持续刷新历史记录。

当然,从数据上看,天赐材料进击的势头更猛一些。据24潮统计,2022年至今,天赐材料约对外公布了11个投资计划,总投资额约为120.41亿元,涵盖电解液、磷酸铁、电池回收、锂电基础材料等。

而同期新宙邦仅对外公布5个投资计划,总投资额约为29.33亿元,仅为天赐材料的24.36%。

从投资数据上看,天赐材料也展现了更高效的战略执行力。2022年前三季度天赐材料 “购建固定资产、无形资产和其他长期资产支付的现金” 为24.42亿元,这是新宙邦的2.19倍。

在强力投资支撑下,截止2022年9月末,天赐材料固定资产规模已增至34.98亿元,较2012年末增长近14.55倍;同期新宙邦固定资产规模为16.52亿元,较2012年末增长了5.94倍。

综合上市公司公告、券商研报等资料,截止2021年末,天赐材料、新宙邦电解液产能约分别为22.6万吨、9万吨,前者是后者的2.51倍。

未来五年,电解液江湖可能还会有新的变化。根据民生证券分析,预计到2025年天赐材料电解液产能可能达到123.6万吨,而新宙邦约为90万吨,后者产能很可能被另一家老牌电解液江苏国泰超越。

而根据申港证券统计分析,天赐材料九大生产基地电解液远期规划产能合计达193万吨。综上分析,天赐材料产业龙头地位短期内难以被撼动。

在一个重资产的行当,企业疯狂扩张的背后更是资本实力的较量。

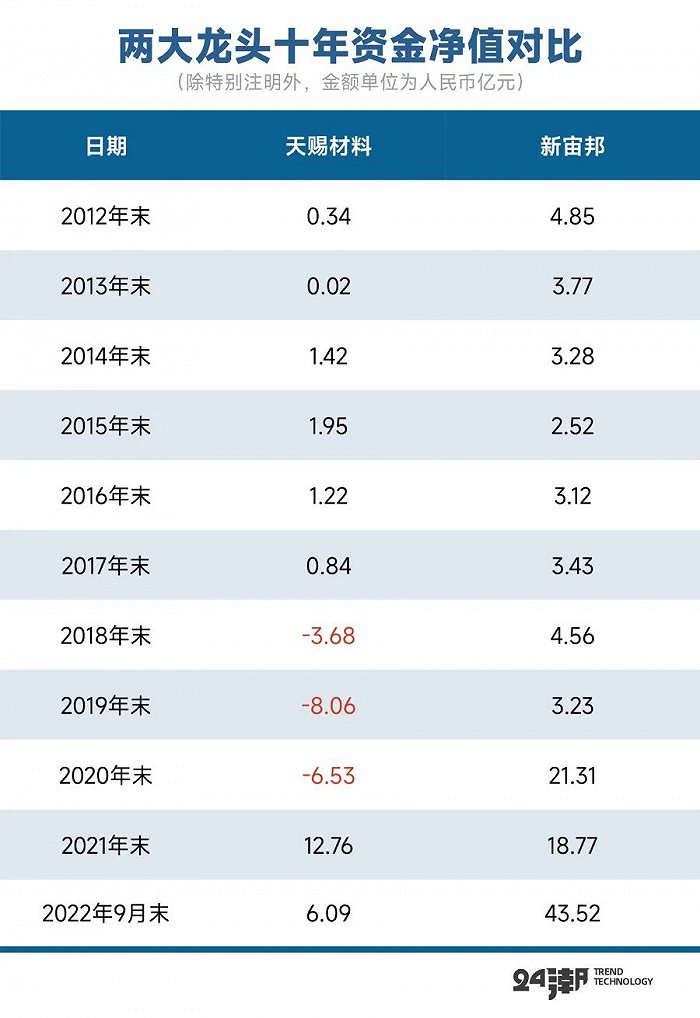

而最能反应企业资本实力的指标还是资金净值(资金储备-长短期有息债务),据24潮统计,截止2022年9月末,两大龙头都处于净现金状态,财务结构都非常稳健,相比之下新宙邦资本实力更胜一筹,其资金净值为43.52亿元,是天赐材料的7.15倍。

04 股票激励对决:天赐材料私心更重?

股票激励已成为当前上市公司分配财富、激励员工的重要手段之一。

然而市场上关于此类激励的争议一直存在。巴菲特认为,“尽管期权——如果得到合理的构建——能够是一种正确甚至想想的酬报并激励高层经理的方法,但它们在分配奖赏时却经常反复无常,作为激励因素也效率低下,而且对于股东来说非常昂贵。”

国际著名价值投资者马歇尔教授也表示,“股票期权也成了平常事。这些方案允许高管和董事以早年的低价格购买股票,然后马上售出。这使得高管和董事无须暴露在相应的下行风险面前而获得股价上行的好处。这种自动获益的安排,对投资者很不公平。”

根据笔者多年经验,在股票期权方面,上市公司 “行权价格/当日收盘价” 比值超过100%越多,则越展示了企业长期发展的信心,相对而言这对中小股东也更为友好;而在股权激励方面,“授予价格/当日收盘价” 比值低于100%越多,那么企业可能私心越重,投资者应予以警惕。

据24潮统计,在最近四年里,天赐材料筹划了3期股票激励计划,新宙邦为2起,前者涉及股票数量为1746万股,后者为1564.28万股,若是按照 “股权激励授予价格” 计算,两者股权价值合计约为10.58亿元,但若是根据当时股票的 “前一日收盘价格计算”,两者涉及股权激励的股票总价值约为23.32亿元,至少在当时看来,两者间存在巨大的套利空间。

如下表所示,两者合计5起股票激励计划中 “授予价/收盘价比值” 均低于51%,虽然该数值的股东友好度可能不够令人满意,但也基本达到A股众数。但是2022年成为一个分水岭。新宙邦的 “授予价格/收盘价” 为49.84%,而天赐材料已低至11.47%。显然,天赐材料的股权激励对象更可能通过该激励计划获益。

评论