文|聚美丽 言 午

近年来,又有多家化妆品企业传出准备IPO上市的消息,但只要有企业发布招股书,就会面临市场和众多媒体用放大镜般仔细查找发展历史与各种瑕疵的境遇。在化妆品行业,几乎所有正在上市途中的企业,都会遭遇“研发投入占比并不高”、“没有核心技术壁垒”的质疑。

全网对IPO企业技术实力的看重,在中西方脱钩、各行业都期待摆脱核心技术被国外“卡脖子”的今天,变得特别“政治正确”,另一方面,这种苛求也使得“不做科研做营销”仿佛变成了化妆品企业的“原罪”,似乎近两年在行业当中,讲营销和流量变得有点“羞耻”。

诚然,回顾广大国货化妆品企业的发展路径,确实有着“重营销轻研发”的通病,但随着这两年头部企业规模的发展、科研意识的增强、行业头部技术人才的集体引进后,再用一刀切的眼光看待国货企业的科研水平,已经显得不合时宜。

在今天的化妆品行业,头部国货企业科研投入的平均线在哪里?我们和国际品牌的差距如何?怎么判断一家企业是否具有真实的技术实力?国货品牌的技术逆袭之路该怎么走?

基于上述问题,聚美丽展开调研和访谈,本文致力于还原国货化妆品研发的真实现状。

“营销灯塔行业”,研发的地位如何?

化妆品行业作为“营销灯塔行业”,本身追求的是“营销+技术”的高段位结合,而非营销抑或技术单方面的领先。“技术是基石,而营销是杠杆”,科研可以助力品牌在营销传播阶段更好出圈,而营销具有强大的赋能作用,可以帮助把企业的科研成果放大。

对比国内几家知名化妆品上市公司,可以发现化妆品是典型的高毛利、高费用率行业,SG&A(Selling, General and Administrative Expenses,销售、一般和管理费用)费用率一般在40%-70%。

由于全球不同国家上市公司财报的财务统计口径并不一致,上述SG&A费用除了包含“广告和营销”费用,有的企业还包含了日常管理及渠道费用,而有的不包含在内。但无论如何统计,化妆品行业把大笔费用投入在营销端是不争的事实,也是化妆品行业的突出特点。

消费品的竞争集中在获客和复购两个层面,企业每年投入的巨额营销费用也是为了触达到更多消费者并加深消费者心智,实现更多的拉新与复购。基于化妆品行业这样的特点,在集体高额市场营销投入的对比下,凸显了"平均研发投入的不足"的表象,因为两者费用规模与比例形成了鲜明对比。

中信建投证券在一份研报中统计,国际品牌研发费用率主要集中在1.5%-3.5%之间。而根据观研天下数据,2018—2020年,本土上市化妆品品牌的研发费用率平均为2%~3%。两者并没有明显差异。由此看来,“个位数占比”是全球常态,国货在研发方面的投入并不算差。

同时,相比国际巨头每年较为稳定的科研支出,国内化妆品行业正在集体增加研发投入。从2019-2022年上半年报告期内披露的数据中,可以看到华熙生物、贝泰妮和上美集团的研发占比在疫情承压下反而呈现稳步上升的态势。其中,华熙生物在2021年的研发投入占比高达5.8%,上美的比例为4.1%,贝泰妮为4.0%,均超过了同期欧莱雅、资生堂的比例。

其中,华熙生物的业务模式包含上游原料研发与生产,具有一定的特殊性,但表中另外其他公司的研发投入占比基本都超过了前几年的比率,国货总体进步明显。

当然,受限于发展历史与市场体量,本土化妆品单家企业在科研投入的绝对值上仍有较大追赶空间。国际巨头长此以往的研发投入已经形成了巨大的壁垒,加之领先的科学传播能力让国际大牌拥有难以撼动的位置。

与国际巨头相比,中国的企业还处于成长期,但近两年,本土企业基本实现了与自身规模、市场地位、发展节奏匹配的研发投入,在保证企业可持续性发展的同时,逐步加大科研板块的投入。

同时我们也要客观地认识到,研发投入是一个漫长的过程,至少需要1-3年才能看到成果的回报;而如果是基于偏基础研究的技术投入,则需要5-10年甚至更久才能落地。华东理工大学化学与分子工程学院王利民教授曾表示,“对中国化妆品企业来说,需要加强基础研究,要大规模的投入资金、人力、时间,这需要几代人的努力。”

在今天中国的化妆品竞争格局中,国货品牌要想迎头赶上,除了正面“迎敌”,如何开辟具有本土特色与优势的新赛道并构建技术壁垒,是本土品牌能“弯道超车”、“换道超车”的机会点。

研发补课,本土企业的科研现状如何?

早两年,在功效性护肤品没有成为热门赛道之前,很少有人会谈到科研与技术。这与国内企业的发展阶段有关,当然也有历史原因存在。

事实上,目前国内传统头部品牌基本都是从CS渠道中杀出来的,以人情网络的销售起家。随着市场趋势的改变,国内化妆品企业都敏锐地嗅到,消费者们对产品功效的需求越来越高。此外,在现代化妆品的发展上,我们一直以欧美发达国家的企业为师,这些跨国公司稳固的基本盘和增长路径让我们越来越意识到科研与技术的重要性,研发成为了品牌获客成本和信任成本的支点。

在聚美丽创始合伙人兼首席内容官@夏天童鞋看来,目前行业中护肤选手的技术主力可以分为两派,一派是华熙/贝泰妮这样技术出身的选手进入化妆品行业,另一派则是像上美/珀莱雅/伽蓝这样市场出身的选手在打好基础之后夯实技术。

这两类企业代表了完全不同的发展历程,相比于前者在技术上的降维打击,后者的技术崛起路径更适合广大国货品牌参考。

市场出身的国货企业中,具有较强战略思维和格局的几家头部企业,基本上都在10数年前刚在本土市场站稳脚跟,就开始在技术和研发端发力。

早在2006年,上美集团就在苏州开设了第一个生产基地,随后,2015年、2018年又分别在上海和日本冈山投建了两个生产基地和研发中心,2016年率先在日本神户建立研发中心,是首个在日本建规模化研发中心的国货美妆企业,目前已吸纳7名国际知名科学家为核心骨干,有一套完善的基础研究和研发组织体系。

珀莱雅于2008年成立研发中心和工厂,逐步搭建起包含产品配方开发部、产品评估部、理化分析部、产品科技内容部、标准法规部在内的研发体系。

2012年,伽蓝研发中心建成并投入使用,之后的十年里伽蓝一直致力于开展太空生物护肤、3D皮肤模型等科研项目的开展。

化妆品行业头部企业的研发实力基本已经得到了市场的认可,从它们最近两年公布的财报来看,基础研究(研发投入)和人才部署作为科技实力的两大板块,已经成为他们的重点布局区域。

如图,从近3年国内头部化妆品企业的研发投入来看,占据前三位置的是华熙生物、上海家化和上美集团。值得关注的是,新世纪品牌(指在21世纪初诞生的国货美妆品牌)中,上美集团近3年的研发投入总额超2.6亿元,研发支出排在行业第一梯队。

另外,科研人员是科技创新的核心力量。从国内企业近几年的发展来看,它们正在通过引进外来人才、搭建产学研合作,加速扩增研发团队。

可以看到,国内头部企业的研发人员基本都在200人以上,占员工总数的5-10%左右。与此同时,企业也十分重视高学历人才的引进,其中,华熙生物、上美集团硕士学历以上占研发人员总数都超过了40%。

北京工商大学化学与材料工程学院副院长贾焱曾在行业活动中指出:“国内化妆品研发工作起步晚,相关专业院校较少,特别是化妆品相关专业的硕士、博士等高级专业人才更少,使得缺口较大,这也是国内化妆品行业发展水平有待提高的重要原因之一。”

上美集团副总裁李维博士也提到:“整个研发体系的搭建中最困难的就是找人。做研发并不是简单的招聘几个配方师,而是需要系统性地招聘各方面的人才来配合,需要制定非常详细的制度和管理组织,来保证科研的可计划性和可协作性。”

由于化妆品行业的人才供不应求,一些具备专业知识、多年深耕化妆品领域的科研工作者通常都十分抢手。在国内化妆品研发人才紧缺的情况下,各个企业争相开启“抢人大战”。

以上美为例,在以黄虎为首的7大科学家“导师”的带领下,广泛吸纳各大高等院校相关专业的博士、硕士级人才,建立起了一支200多人组成的研发人才体系,并内部采用“师傅带徒弟,高层带基层”的模式助推年轻人快速进步。

此外,头部企业会吸纳一些有国际大公司背景的资深研发人员,又或者是邀请生物医药等领域的技术大咖加入研发团队,并设立像“首席科学家”这样的职位来强调自己的科技实力。

比如,黄虎博士在加入上美之前担任宝洁全球首席科学家职务,属于宝洁殿堂级科学家,也是全球日化行业少有的顶级复合型专家和权威人士。

国货品牌的技术逆袭之路该怎么走?

这两年,功效护肤品赛道成为了本土品牌突破西方品牌包围的一个方向,而科研与技术在品牌的核心竞争力中占据了重要部分。

在这整个流程中,“成功的科研成果转化”是品牌占据市场优势地位的先决条件。对此,企业开始寻求不同的突破方式,有的与国际科研力量接轨,搭建专业的研发架构;有的选择与第三方合作,搭建“产学研”链路或者是采用“医研共创”的模式,打造专业的品牌形象;也有的专注于基础研究,自主研发独家原料,打造核心优势。

其中,国货头部品牌的技术突围呈现如下特点:

① 企业科研架构与国际接轨

科研是一件需要长期持续投入的事情,除了企业整体在战略层面的重视外,企业自身所搭建的科研架构也显得极其重要。

就拿国际巨头来说,它们在世界各地都建有多个研发中心,比如雅诗兰黛、资生堂等多家化妆品集团除了本土的科研中心外,都有在上海落地重要的研发中心。

相应地,本土化妆品企业也在架构上进行系统、长远地规划,不打无准备之战。

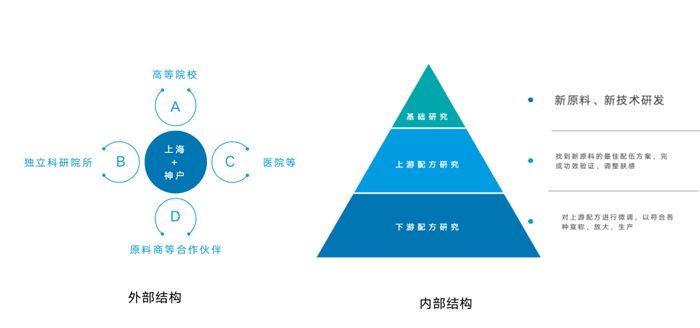

以深耕科研近20年的上美集团为例,作为国货企业中第一个在日本建规模化研发中心的公司,其研发部门采用的是“2+N”的布局。在上海和日本神户分别设立了“科研中心”,并与各大原料商,高等院校和临床功效研究机构建立了“N”个联合研究项目。这种建立联合研究项目的方式,有些类似宝洁的“开放式创新平台”,致力于建立一个开放式的研发创新网络。

上美科研部门的内外结构

更详细划分,上美在国内科研的架构主要分为两块,一条是相对独立运行的基础研究线,进行需要数年甚至是跨度长达十年以上的长期项目。另一条则是与产品相关的研发线,包含了配方开发、工艺开发、消费者研究、功效测试、法律法规等环节,每个环节都设立多个科研小组。另外上美在日本的研发中心,则是专攻基础研究和配方的开发,以及一部分的工艺开发。

② 外部的第三方合作

高校的研发工作离不开外部共创合作。现在,不少国内化妆品企业都与高校建立了合作关系,这对于规模化企业而言更是某种“标配”。

曾有媒体对业内的“产学研合作”进行不完全统计,诸如华熙生物、贝泰妮、珀莱雅、上海家化、百雀羚、环亚集团、上美集团、相宜本草等10多家知名企业都至少与两家以上的高校或科研院所有合作。

在聚美丽往期文章《科研与技术方向,高校会是化妆品企业的救命稻草吗?》一文中,原料公司上海伽誉创始人项光刚表示,在原料研发方向,尤其是基础研究,企业应该跟高校有深度合作,对接研发需求。

比如,2018年,上美与美国知名科学家普林斯顿大学Jeffry Stock教授开展合作,以人体细胞中的PP2A(即一种人体细胞中的蛋白磷酸酶)为靶点,开发出能够保护PP2A结构完整性(提升PP2A活性)、促进皮肤健康、抗衰的全新植物原料E-AGSE(双包裹活性葡萄籽提取物)。在该化妆品项目商业化之前,Jeffry教授的心愿是将PP2A作为治疗阿尔兹海默症的靶点。由此我们可以看出,国货的产学研合作正在放眼全球,对护肤的机理运用也已上升到了“分子生物学”水平。

除了高校和科研机构的产学研合作外,医研共创也是构建“信任流量”的重要背书。第一财经商业数据中心(CBNData)联合东方美谷发布《2021东方美谷蓝皮书(化妆品行业)》提到,医研共创,皮肤学级护肤品更受信赖。

除了对成分功效的关注,消费者在护肤品信息上对皮肤科医生和专家意见的信赖度也显著提高。根据《蓝皮书》显示,皮肤学级护肤品的销售规模逐年扩大,且增速高于护肤品整体。除了科颜氏、理肤泉等国际品牌,以薇诺娜、玉泽、润百颜为代表的国货品牌也有较为突出的表现。

③ 独家原料与专利技术的软实力

原料是化妆品的源头。从科研端提供市场竞争力、具备更好功效的新原料,对化妆品企业来说是极为关注的核心点,也经常是一家企业在科研技术板块投入、提升的切入口。

一直以来,化妆品跨国巨头凭借技术与独特专利成分的加持,不断瓜分市场份额。国际大牌们在研发明星大单品推向市场时,着力点各不相同,但都会给到消费者一个符合科学原理且逻辑自洽的故事。这些故事,大多是围绕品牌如何打造一个核心原料去讲述的。

而今天,几乎所有的品牌都会强调产品的核心成分,再更进一步,已有不少品牌在基础研发端布局自己的专利成分,并获得了一定成果。

除了国际集团我们所熟知的SK-II的半乳糖酵母样菌发酵产物PITERA、欧莱雅的玻色因等专利成分之外,也有不少本土头部企业推出了自研专利成分。

梳理本土企业所推的成分也不难看出,它们主要发力的是“微生物发酵”和“合成生物”方向。峰瑞资本的一项研究显示,目前国内护肤品行业的技术应用已完成从“简单提取”到“化学合成”再到“天然提取物”的进阶,正在经历以基因工程、蛋白质工程、生物发酵技术为代表的“生物制造”研究阶段。

对此,上美全球首席科学家黄虎认为,国外企业已经在化学合成领域耕耘了几十上百年,技术已经非常成熟,中国企业想要在这一领域弯道超车很难。此外,天然动植物提取技术比拼的是“发现能力”,很快就会遇到瓶颈。真正还有很大空间,可以供中国企业弯道超车的赛道是“微生物发酵”和“合成生物”。“比如上美从很早2017年就开始做,并自主完成基础研究和应用研究的‘TIRACLE PRO’,就是一种生物发酵原料。”

双菌发酵平台是上美多年技术投入的一个重要成果,相较于市面上常见的单菌发酵,双菌的发酵产物更为丰富,其功效也更为全面,同时还兼具极高的经济效益。

由于双菌发酵的研发过程是“双步发酵”,研发团队经历了上百种菌种的搭配实验才得到的原料结果,而在应用研究的道路上,上美也做了大量的逐级工艺放大工作。在知识产权方面,TIRACLE家族已获得5项国内外专利,1项正在申请中。截至目前,TIRACLE家族在上美实验室已积累了数百页的研究资料存档,并涉及500+产品的配方,打通了原料开发和产品落地全链路。

结语

目前,就化妆品行业的技术竞争来看,国外跨国巨头们基本已经建立起具有扎实基础研究的完整技术体系,而国内的挑战者们正努力从应用型研究发力,开始建立基础研究体系。同时,国外偏向原料和机理研究,国内偏向配方和产品研究。但可以看到,中国化妆品企业正在逐步追赶。

未来几年,中国化妆品技术竞争的军备竞赛究竟会落在何处,化妆品行业应该往哪个方向去突破呢?

总结前文,我们可以从四个维度判断:高等级科技人才团队的搭建、具有独特差异化的完整技术体系的搭建、参与自主研发的创新核心原料、面向未来的基于前沿基础研究的产学研成果转化机制。

用这个框架来考察今天的中国化妆品头部品牌企业,可以看到贝泰妮、华熙、上美、珀莱雅等都已经基本构建了四个维度的技术体系,属于行业第一梯队。

我们应该看到领先的跨国巨头的优势,更应该看到广大国货们在过去几年在科研赛道的努力追赶。重要的不是差距,而是差距是否逐步缩小。

作为化妆品行业核心消费者,年轻一代的素质结构正在不断提升,有数据显示我国新增劳动力平均受教育年限达13.8年,他们对于技术和功效的认知也逐步提升,且爱国热情高涨。加之2021年开始正式实施的新监管体系,对原料及功效进行全过程监管。这些因素都使得中国化妆品行业仍然有相当长时间的“功效和技术红利”,对广大国货品牌来说也意味着长期利好。

所以近几年,业内有着一定技术积累和壁垒,并在科技传播上有所建树的企业获得了快速的发展,双11后,美妆头部品牌企业的市值和市盈率仍然远高于其他行业。

这些上市公司在资本化的新机遇下,开始站在更高的起点布局研发体系及品牌升级,而他们在近几年依托夯实技术体系而集体崛起的经验,也值得更多尚在成长期的新锐品牌们参考,也为未来的进一步发展留下了更大想象空间。

从这个意义上讲,以上美、华熙、珀莱雅、贝泰妮等为代表国货头部品牌们的进步与努力,就值得正面肯定与鼓励赞赏。希望国货中能诞生越来越多的上市公司,也期待并祝福国货们更大的成绩!

评论