疫情以来,加大对小微企业贷款延期还本付息支持力度、对小微企业和个体工商户减费让利等一系列扶助“大礼包”,正成为当下稳住经济大盘的一致性政策。

同时,在金融行业,不断让服务下沉至占市场主体总数90%以上的小微企业,正成为银行业的责任和共识。

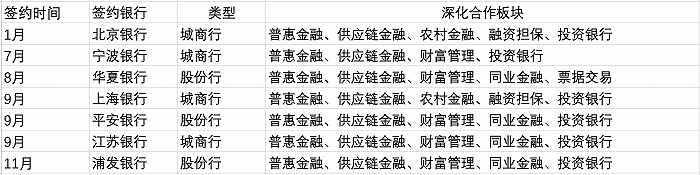

据悉,2022年内,已有包括浦发银行、平安银行、华夏银行、北京银行、上海银行、江苏银行、宁波银行等7家银行与网商银行签订战略合作协议。根据协议,在普惠金融、供应链金融、农村金融、财富管理等领域开展深度合作。

今年9月,中国人民银行、中国银保监会联合发布2022年我国系统重要性银行名单。在19家国内系统重要性银行中,上述银行均在列。这7家系统性重要银行,为何纷纷选择网商银行这家民营银行,作为自己的“助微”同路人?

普惠金融业务发展的内生动力

值得注意的是,战略签约并非这些银行间合作的开始。据介绍,这7家银行与网商银行开展业务合作最早始于2015年。

年报数据显示,浦发银行、华夏银行、江苏银行、宁波银行等都在加大对普惠金融的投入,其2021年普惠型小微贷款余额,同比增幅均为20%上下。可见近年来,商业银行都在加速推进小微金融业务发展,这或是他们选择在今年和网商银行深化合作的原因之一。

一直以来,在社会各界中,有大量机构都将支持小微作为自己的重要工作,却往往缺乏相应的筛选风控能力和高效便捷的触达手段。

金融是实体经济的活水和血液。但由于普遍无担保、少抵押、缺风控数据,周转需求“短小频急”,小微企业要获得便捷金融服务的难度较高。因此,在不同类型的银行之间,开放合作不止是对外姿态,更是为了取长补短、更好满足小微客群金融需求的内生动力。

业内人士表示,对行业而言,网商银行像一座桥梁,链接着商业银行与长尾小微。其互联网基因和服务小微客户的体量,能够为合作银行扩大普惠小微金融服务的覆盖面起到补充作用。对网商银行而言,这类合作也能弥补其资金规模相对较小的短板。

据了解,网商银行是由蚂蚁集团发起的科技银行,于2015年6月正式开业。据今年二季报,该行成立7年以来,已累计服务4900万小微经营者,包括小微企业、线上线下的小店、供应链经销商、经营性农户等,而在过去一年新增用户中,80%的用户为经营性首贷户,即过去从未在银行获得过经营性贷款的用户。

这也意味着网商银行与其他商业银行的客户重叠度极低。从其密切的合作来看,服务这一足够广阔的群体时,双方“合”大于“竞”:前者网点多、触角深,且资金充足,后者沉淀了数字化能力,联手能够发挥出“1+1>2”的效果,构建一个多层次、精细化的小微金融生态。

在共同开展普惠小微服务的基础上,部分银行还尝试与网商银行共同探索“联合建模”,进一步深化合作。

以刚刚签约的浦发银行为例,其与网商银行运用“风洞隐私计算平台”,借助隐私计算技术,在“原始数据不出域、数据可用不可见”的前提下,共同开发风控模型,用于自身信贷风控流程中。

这种新的“联合建模”方式,既充分发挥浦发银行在零售、小微方面的优势,又结合网商在数字信贷业务中累计数据和风控能力,在保障数据隐私安全的前提下,让双方都获得更为完善的客户画像,不仅令更多小微客户获得贷款准入或额度提升,而且实现了风险可控。

此外,浦发银行还邀请网商银行加入了包其在内12家金融机构共同成立的 “开放金融联盟(OFA)”,一起探讨场景开放、技术赋能等合作。

银行全方位转型的数字样本

除了普惠金融,商业银行同样关注的还有数字化转型——在金融科技浪潮之下,数字化、智能化已是银行业转型升级的核心驱动力。

查询相关财报可以发现,商业银行都不断加大金融科技投入:2021年浦发银行的信息科技资金投入67亿元,同比增长17%;2022上半年平安银行科技投入增长15.9%;宁波银行、江苏银行等未披露数据,但均提到科技资金投入“增长较快”“进一步加大”。

因此,与互联网银行这样的「数字原生银行」加强交流、经验共享,也成为商业银行的共识。

在风控系统创新方面,9月末签约完, 10月江苏银行便迅速与网商银行开展了涵盖线上获客、小微企业风控和供应链金融等多方面的技术探讨。

“10号晚上说要来拜访,11号中午买好了高铁票,到晚上就发来交流问题。”网商银行同业部的玖川象深刻的是,这些问题很聚焦,也很落地,是江苏银行提前从各个部门征集来的。

“线上获客路径、营销方法与运营管理是怎么制定的?”

“‘百灵‘智能风控系统中,‘他证’和‘自证’相结合的数字信贷审批逻辑是什么样的?”

“‘大雁系统’如何应用到企业,行业图谱如何对核心企业上下游企业进行精准识别和关系刻画?”

其中,网商银行在4个月前发布的“百灵”智能风控系统便是双方探讨的重点之一。通过“百灵”,小微企业可以自主提交材料,来证明自身经营实力和稳定性,从而提升信贷额度。这些经营材料既包括合同、发票等凭证类,也包括门头照、货车照片等实物类。

“百灵”内置的AI信贷员,会自动解析这些个性化材料,综合评估小微的经营状况,进而给出更合理的授信额度。在数据安全和隐私保护日趋严格的趋势下,该系统成为正在进入数字化转型深水区的金融行业提供了借鉴。

在乡村振兴方面,多家商业银行正在寻求突破、打开局面,对网商银行“智慧县域”模式十分感兴趣。农村广袤,仅靠网点和信贷员,是无法接触到分布零散的经营性农户并掌握足够的风控信息的,这是限制银行深入农村金融的最大卡点。

「智慧县域」模式,就是县域政府整合当地政务可公开的三农数据,如土地流转、农业保险等,结合网商银行的数据技术与经验,建立区域专属授信模型进行交叉验证,由此判断农户是否足以授信、能授信多少额度。

截至2021年末,网商银行已与全国超1000个涉农县区合作,服务了2000万县域小微经营者和三农群体。网商银行在安徽省金寨县的金融支农创新试点项目——“金寨模式”成为典型,在共享政务等公开信息的基础上,双方共同建立多产业、多经营主体的数字信贷风控模型,当地数字金融渗透率将提升25%。这意味着,信贷资金滴灌至乡村产业末端,进而激活了县域经济。

这半年来,网商银行CTO高嵩忙碌技术工作外,还多了不少“外联”事项——多家同业机构约他聊网商银行怎么做科技研发,怎么将技术应用至产品及业务。甚至有银行问及科技创新背后的组织模式:“如何能通过组织变革,让科技人员真正支持到业务发展?”

对此,高嵩介绍,在互联网银行,技术部门和业务部门一起办公已是常态,但对于大型商业银行而言,这是一种组织创新,有可能带来科技驱动业务的良好效果,更加科学地设计组织架构,将有助于技术走出实验室,应用到产品,支持日常业务。

银行业共建联合“助微”生态

银保监会数据显示,2022年三季度末,银行业金融机构小微企业贷款余额58万亿元,其中单户授信1000万元及以下普惠性小微企业贷款余额22.9万亿元,同比增速24.1%。

这离不开不同类型的银行的通力合作。以连续推动3年的“助微计划”为例,累计共有127家银行参与,累计发放贷款超4万亿元。上述7家系统性重要银行,也均为“助微计划”成员。

计划由全国工商联会同中国银行业协会等多家行业协会,以及工商银行、中国银行、农业发展银行、平安银行、网商银行等多家金融机构共同发起,从最初为疫情中受影响的小微企业提供专项金融支持,到进一步助力小微、促进就业、振兴乡村、支持科创,目前也已颇具规模。

在已经完成四万亿的“助微计划”背后,可以看到的是,大中型银行与互联网银行一起,正在给小微金融市场带来更多的空间与活力。

其中,大中型银行发挥资金和网点优势,发放普惠贷款金额占比超过7成,是推动小微普惠金融的主力军。以网商银行为代表的互联网银行则依托科技专长,通过线上触达更多长尾小微,服务小微客户数占比超7成,对拓展助微计划的覆盖面起到补充作用。

无论是出于国家政策的指引,还是机构自身业务发展的需要,中大型银行正在从中小企业下沉至小微客群,而网商银则是从电商卖家、街边小店等长尾小微,向上拓展至品牌经销商等小企业服务。

走到这个颇具行业里程碑意义的交汇路口,双方均向前迈进一步,也向对方敞开了一步。可以预见,伴随着这类合作的增多,联合“助微”也将进一步走向纵深,真正实现开放共赢、同行致远。

评论