文|港股解码 慧泽李

脱胎于长城汽车的蜂巢能源近日递表科创板IPO已获受理,比亚迪旗下的弗迪电池也是有IPO的计划的,这次被长城抢先一步了,有点意外。

2018年之前,蜂巢能源还是一个默默无闻的三线选手,目前已经挺进全球前十。据研究机构SNEResearch统计,蜂巢能源2021年度及2022年1-6月动力电池装机量世界排名第十。

国内装车量排名方面,根据中国汽车动力电池产业创新联盟统计,蜂巢能源2021年度及2022年1-6月动力电池装车量国内排名第六。

双碳背景下,新能源汽车渗透率快速提升。数据显示,我国新能源汽车10月单月渗透率达28.5%,2022年1-10月达24.0%。

作为新能源汽车三大核心部件之一,动力电池的重要性不言而喻。当前动力电池产业处于上升期,值此契机推进IPO或有望获得更好的估值,募集更多资金加速产能扩张,进而形成规模效应提升竞争力。据招股书显示,该公司拟募资150亿元用于扩产、研发及补充流动资金等。

01 增收不增利,研发投入高企

蜂巢能源为专业锂离子电池系统提供商,专注于新能源汽车动力电池及储能电池系统的研发、生产和销售。公司主要产品包括电芯、模组、电池包及储能电池系统,并可根据客户需求为其提供动力电池及储能产品整体解决方案。

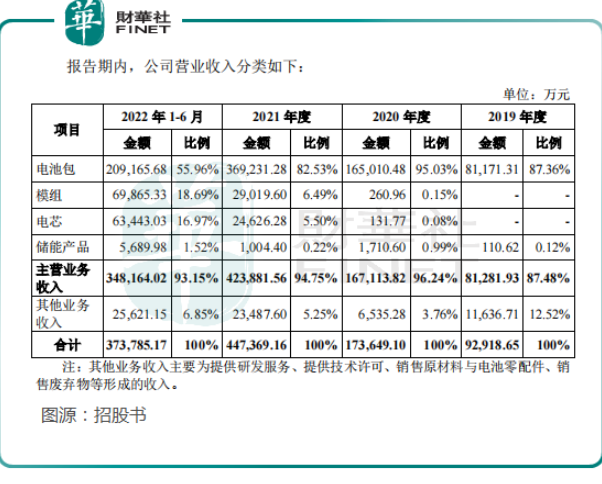

公司营收快速增长,自2019年的9.29亿元增长至2020年的17.36亿元,并进一步于2021年增长至44.74亿元,年化增长率达119%。

其中,电池包收入占比较高,不过于2022年上半年占营收比重下降至约56%;模组与电芯产品于2020年产生营收,且增长较快,并于今年上半年占比分别提升至近19%与17%。储能产品收入波动较大。

然而公司亏损却呈逐年递增态势,于2019年至2021年,蜂巢能源归母净亏损分别为3.26亿元、7.01亿元及11.54亿元;于2022年上半年公司再度亏损8.97亿元。

增收不增利的原因主要由研发投入强度较高、产能爬坡以及原材料采购价格增长等因素造成。

尤其是电池级碳酸锂、隔膜、电解液等原材料价格的居高不下对公司利润水平造成较大侵蚀。

招股书显示,蜂巢能源2021年研发费用达到 7.24 亿元,占营业收入的 16.18%,2022 年上半年就产生研发费用 5.72 亿元,近三年来公司的累计研发投入近15亿元。

科创板对研发投入的要求是近三年研发投入占营业收入比例 5% 以上,或近三年研发投入金额累计在 6000 万元以上。由此来看,蜂巢能源的研发投入也是过关的。

客户层面,主要内供长城汽车,另外供给吉利汽车、零跑汽车、东风汽车、岚图汽车、小鹏汽车、理想汽车、光束汽车、赛力斯汽车、合众新能源汽车、牛创新能源、PSA(Stellantis集团)等。

目前魏建军通过保定瑞茂、长城控股合计控制蜂巢能源40.26%股权,合计控制公司76.81%表决权,是蜂巢能源的掌舵人。

由于蜂巢能源与长城汽车是魏建军的左右手,这决定了蜂巢能源自诞生之日起就与关联交易形成不解之缘。

02 关联交易情况

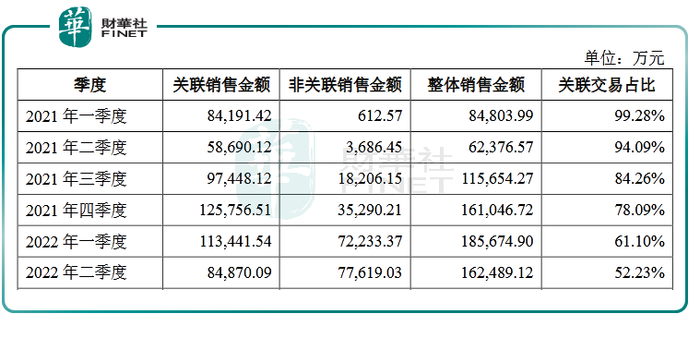

蜂巢能源与长城汽车的关联交易包括经常性关联交易与偶发性关联交易两种,其中前者占大头。

蜂巢能源主要为向长城汽车销售动力电池相关产品,2019-2022上半年,蜂巢能源向长城汽车销售电池包、模组和电芯,产生的关联交易金额分别为81171.31 万元、164914.99 万元、366086.17 万元及 198272.42 万元,占主营业务收入的 99.86%、98.68%、86.37%及 56.95%。

关联交易占比确实比较高,但从趋势来看,呈现弱化的走势,2022第二季度的关联交易占比已经降低至52.23%。

科创板IPO门槛中,对关联交易的数额没有明确的限制,但如果占比过高,势必增加了未来盈利可持续的不确定性,而且也要审核其关联交易的定价方式是否具有公允性。

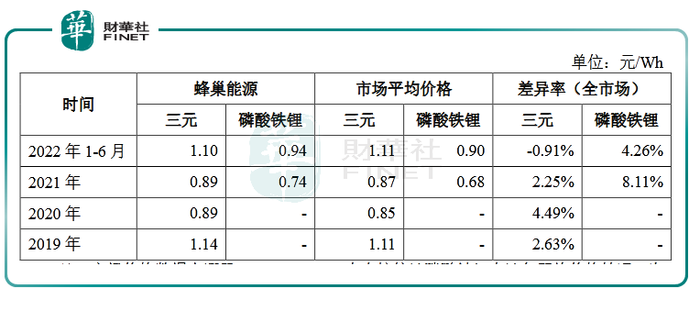

蜂巢能源与长城汽车的关联交易定价有两种方式:

其一是,公司与宁德时代等电池供应商向长城汽车报价,长城汽车基于价格、质量等因素确定供应商;

其二是,市场比价方式,蜂巢能源的动力电池包产品价格与市场价格进行对比(如下表所示,来源:招股书)。

长城汽车虽然喂饱了蜂巢能源,并使其迅速茁壮成长,但蜂巢能源并不能满足长城汽车的电池需求,简单来说,长城汽车单靠蜂巢能源是不够的,尤其是蜂巢能源在磷酸铁锂电池方面的短板明显,比如在2021 年度,蜂巢能源向长城汽车销售动力电池包共计4003.74MWh,但磷酸铁锂电池包仅 6.09MWh,占比相对较小。

蜂巢能源虽然靠长城汽车襁褓中起家,但真正要在电池江湖有自己的一席之地,势必得从温室中走出,接受市场的竞争。

2021 年中国前十动力电池企业装机量占市场份额 92.20%,行业集中度较高,竞争趋于激烈。蜂巢能源能否成功IPO并脱颖而出,还需端看其能否获得更多客户的认可。

评论