记者|马悦然

正泰电器(601877.SH)将上市公司通润装备(002150.SZ)收归麾下。

11月22日晚,正泰电器公告,将与一致行动人温州卓泰企业管理合伙企业(下称温州卓泰)通过支付现金方式,收购通润装备1.07亿股,约占该公司总股本的29.99%。

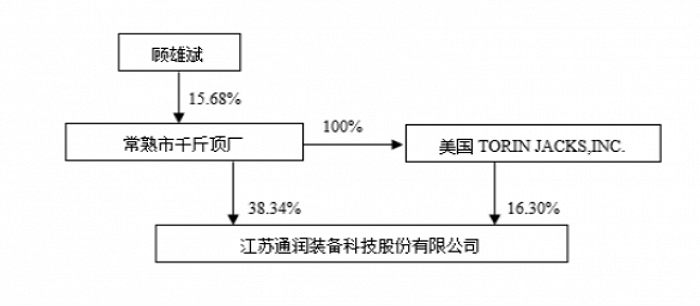

具体包括正泰电器受让常熟市千斤顶厂(下称千斤顶厂)、TORIN JACKS,INC. 持有的通润装备24.99%股份;温州卓泰受让千斤顶厂持有的通润装备5%的股份。

上述转让价款总额为10.2亿元。收购完成后,正泰电器将成为通润装备的控股股东,南存辉将成为通润装备的实际控制人。

11月17日,通润装备公告停牌并披露,千斤顶厂及其一致行动人正筹划转让其持有的通润装备股份。截至停牌之日,通润装备收于9.55元/股,总市值34亿元。

此外,正泰电器宣布,拟将其控制的光伏逆变器及储能业务相关资产进行整合,该部分业务目前由上海正泰电源系统有限公司(下称正泰电源)负责。整合完成后,正泰电源的控制权将以现金对价转让给通润装备。

本次交易有助于整合双方全球销售渠道和资源。正泰电器称,通润装备拥有成熟的海外销售网络和资源,正泰电源的主要目标市场亦包括欧美等市场。交易后,可以进一步提高其光伏逆变器和储能产品的品牌影响力,推进相关产品在海外市场的推广落地。

此次交易,股份转让与资产出售互为前提条件。

为解决本次交易完成后可能存在的同业竞争问题,正泰电器已与千斤顶厂约定,在通润装备控制权交接日后的三个月内,通润装备旗下从事输配电控制设备业务的相关子公司的股权,将按照评估值转让给千斤顶厂。

通润装备现有经营管理团队将留任,负责原主营业务经营管理,并承诺2022-2024年,原主营业务每年经审计扣非净利润不低于6000万元。若实际利润金额低于目标,由原股东千斤顶厂通过现金补偿方式补足差额。

通润装备主营业务为金属工具箱柜、机电钣金及输配电控制设备业务,该公司是国内最早进入金属工具箱柜行业的规模企业之一。

在输配电控制设备领域,通润装备是专业的高低压成套设备和元器件产品供应商,拥有一定的研发及生产能力。

通过上述交易,正泰电器希望发挥通润装备在机电钣金制造领域的技术优势、制造与集成经验,通过逆变器钣金件、储能柜金属外壳等产品的供应实现降本,提高其光伏逆变器及储能产品的定制化能力、生产规模、产品质量等。

今年1-9月,通润装备营收达12.9亿元,同比下降1.02%;归属于母公司股东的净利润1.24亿元,同比增长27.19%。

正泰电源是国内最早开始研发光伏逆变器的公司之一,业务范围涵盖光伏逆变器、光伏汇流箱、商用储能一体机、预装式光伏系统、预装式储能系统等。

截至目前,正泰电器持有正泰电源96.21%股权。

据IHS统计数据,2021年,正泰电源逆变器产品占北美工商业光伏市场份额的32.5%;占据韩国光伏发电市场的18.3%,位居韩国第一。

正泰电器称,近年来随着下游光伏、储能业务的快速发展,正泰电源迎来业绩高速增长期。

东北证券的研报数据显示,2021年,正泰电源逆变器全球出货量7 GW,储能大功率PCS全球出货量位居全国第八。

今年1-10月,正泰电源光伏逆变器出货量累计为3133.52 MW,同比增长142.27%。

近日,彭博新能源财经(BNEF)发布的《2022年组件与逆变器融资价值报告》显示,正泰在逆变器领域的融资价值排名全球第四。融资价值代表该公司在全球金融市场进行融资的能力。

正泰电器成立于1997年,2016年完成对正泰新能源的收购,形成低压电器和光伏新能源的双主业格局。

今年以来,正泰电器频频进行资产运作,以整合光伏板块业务。

4月底宣布,该公司将光伏组件制造板块业务整合至正泰新能科技有限公司后整体对外出售,以进一步聚焦核心业务。

去年,正泰电器净利润下降近五成,低压电器业务、光伏业务毛利率均同比下降。其中,受上游原材料成本等影响,光伏组件板块毛利率明显拖累其业务。

2020-2021年,正泰电器光伏组件业务的毛利率分别为10.78%与6.49%,低于该公司整体毛利率。同期,该公司整体毛利率为27.76%和24.69%。

10月底,正泰电器宣布,筹划控股子公司正泰安能的分拆上市事宜。

正泰安能是正泰电器旗下唯一的户用光伏业务运营主体,近年来成为正泰电器“最挣钱”的子公司。

受益于火热的户用光伏市场,上半年,正泰安能净利达7.35亿元,同比增长2.1倍,占正泰电器当期总盈利的43.1%。

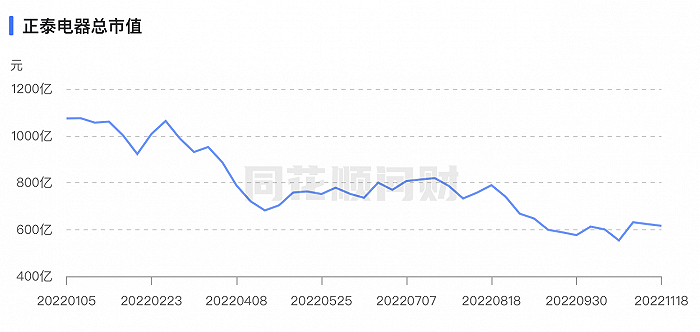

今年以来,受板块整体回调等因素影响,正泰电器市值震荡下跌。截至11月22日收盘,该公司股价下跌1.49%,收于28.37元/股,总市值610亿元,较年初已蒸发超过450亿元。

评论