文|化妆品观察

继今年6月递交招股书后,浙江鼎龙科技股份有限公司(以下简称“鼎龙科技”)近日(11月18日)再次更新招股说明书,拟在上海证券交易所上市。

信息显示,鼎龙科技主要从事精细化工产品研发、生产和销售,公司产品主要为染发剂原料、植保材料、特种工程材料单体等精细化工产品,与欧莱雅、汉高、科蒂等建立了深度合作关系,是全球主要染发剂原料生产商之一。

根据招股书,目前国内资本市场尚不存在主要产品为染发剂原料的上市公司(美爱斯已于 2021 年 10 月退市),如若鼎龙科技能够成功于沪市主板上市,便有望成为染发剂原料“第一股”。

然而,在鼎龙科技备战IPO过程中,资本市场却对其疑虑重重,这到底是怎么回事呢?

染发剂原料年收入近5亿,系欧莱雅/汉高/科蒂供应商

招股书显示,近年来,鼎龙科技营收逐年看涨,但增长较为缓慢。2019年至2021年以及2022年上半年的报告期内,鼎龙科技实现营业收入分别约为6.3亿元、6.44亿元、7.01亿元和3.82亿元。同期实现归母净利润分别约为9334.13万元、8321.19万元、9500.7万元和5371.53万元。

图源鼎龙科技招股书

从毛利表现来看,2019年、2020年毛利分别为2.16亿元、2.44亿元,2021年毛利下降10.68%至2.18亿元,2022年上半年毛利为1.05亿元,同期综合毛利率分别为 34.30%、37.86%、31.04%和 27.46%,整体呈波动趋势。

目前,染发剂原料、植保材料、特种工程材料单体为鼎龙科技三大主营业务。其中,染发剂原料是鼎龙科技最为核心的业务板块,也是最主要的收入来源。报告期内,染发剂原料收入分别为3.92亿元、4.35亿元、4.79亿元和2.66亿元,占公司当期总营收比重分别为62.83%、67.99%、69.2%和69.97%。

图源鼎龙科技招股书

在染发剂原料领域,鼎龙科技是市场上主要的染发剂原料供应商。招股书显示,其客户主要为全球知名染发剂制造商欧莱雅、汉高、科蒂等,对主要客户的销量占其染发剂原料采购量的 50% 以上。

报告期内,鼎龙科技前五大客户销售收入占比分别为51.51%、52.67%、53.89%和45.58%,其中欧莱雅一直为前两大客户之一,科蒂、汉高也一直位于前五大客户之列。2021年,欧莱雅、科蒂、汉高依次为鼎龙科技TOP3客户,所贡献的销售额分别为1.2亿元、0.9亿元和0.75亿元,占总营收比重分别为17.14%、12.92%、10.7%。

值得注意的是,鼎龙科技染发剂原料的自产销量远低于外购销量。报告期内,该公司自产销量分别为645.75吨、642.39吨、656.89吨和389.47吨,但同时外购成品销量分别为857.16吨、841.06吨、1163.87吨和536.09吨。

对此,鼎龙科技的解释是,由于公司采用柔性生产的方式进行生产,同一生产线转产其他产品需要一定时间,而公司客户需求较为多样化,在产能较为有限的情况下,公司优先考虑生产需求量较大、利润空间较大的产品,同时减少转产次数以充分利用生产线的产能。“公司通过自产方式满足客户的部分产品需求后,通过贸易方式外购成品满足客户其他需求”。

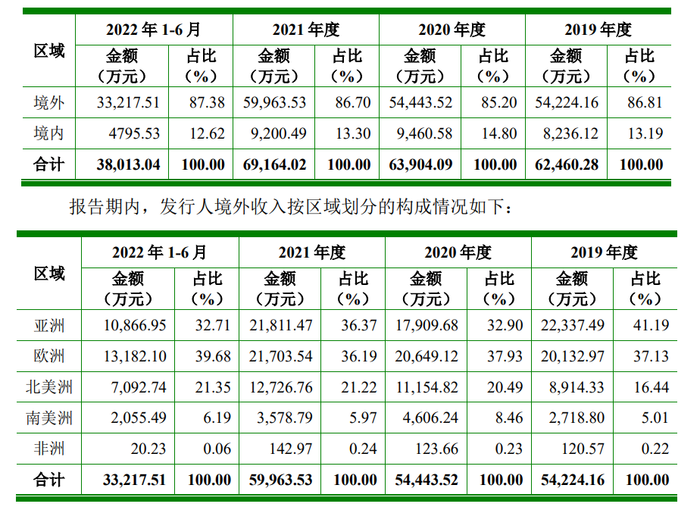

另外,鼎龙科技的外销占比也较高。期内,境外主营业务收入占当期主营业务收入的比例皆超过八成,分别为86.81%、85.20%和86.7%和87.38%。

图源鼎龙科技招股书

IPO前尚存两大“疑点”

如前所述,鼎龙科技首次递交招股书是在今年6月,4个月后(10月28日)证监会对鼎龙科技给出了四大类别总计44条反馈意见,后者于11月18日再次提交更新后的招股书。化妆品观察注意到,证监会此次反馈意见中提到了历次股权转让与增资、关联交易等相关问题。

根据招股书,鼎龙科技控股股东为鼎龙新材料,直接持有公司16664万股股份,占本次发行前公司总股本的94.34%,孙斯薇和周菡语为鼎龙科技实际控制人。

其中,孙斯薇持有鼎龙新材料77%股权并担任执行董事,持有杭州鼎越18.36%出资份额并担任执行事务合伙人,其通过控制鼎龙新材料、杭州鼎越合计控制鼎龙科技100%的股份;周菡语则为孙斯薇之女,持有杭州鼎越0.14%的出资份额并担任鼎龙科技董事。

值得一提的是,报告期内,盐城瑞鼎都是鼎龙科技的第一大原料供应商,公司向其采购占比分别为7.11%、16.49%、18.17%和10.39%,同时盐城瑞鼎也是鼎龙科技主要委外加工厂商之一。

但据招股书显示,盐城瑞鼎是鼎龙科技实际控制人之一周菡语曾持股18.56%的公司,为公司关联方。直到IPO上市前,2020年7月周菡语转让其持有的盐城瑞鼎的所有股权,鼎龙科技自2021年8月起,不再认定盐城瑞鼎为关联方。

这也是此次证监会要求鼎龙科技补充披露的内容之一。证监会要求其补充披露关于盐城瑞鼎的基本情况,周菡语入股盐城瑞鼎的原因、过程,转让所持股份是否真实,受让方基本情况、受让资金来源,是否存在关联交易非关联化情形。

除此之外,鼎龙科技产能利用率不饱和却募资扩充产能,同样引人关注。

根据招股书,公司产能利用率分别为54.43%、56.27%、52%和62.85%,其产能利用率并不算饱和。虽然公司对此解释称,因批复产能中共线产品产能叠加计算导致批复产能数据较大,按此计算的产能利用率相对较低,公司实际生产负荷较高。但公司根据生产线投料情况测算的产能利用率仍然大约仅为68.84%、83.74%、84.57%和89.42%。

但招股书显示,此番上市,鼎龙科技拟募集资金7.65亿元,其中约4.65亿元将用于“年产1320吨特种材料单体及美发助剂”。需要指出的是,2021年鼎龙科技特种材料单体及染发剂原料的全部产量仅约742.91吨,且其特种材料单体及染发剂原料的外购销量要高出自产销量许多。

并且鼎龙科技表示,募集的剩余3亿元将用于补充流动资金。而事实上,鼎龙科技或不“差钱”。招股书显示,截至2022年6月30日,鼎龙科技账面净资产约为7.65亿元,这意味着公司将通过IPO上市再募集一个自己。不止于此,2020-2021年,鼎龙科技的资产负债率持续低于同行均值。

据招股书,鼎龙科技的同行业可比公司为联化科技股份有限公司、南京科思化学股份有限公司、江苏新瀚新材料股份有限公司、江苏美爱斯化妆品股份有限公司。2019-2021年各年末,上述同行可比公司资产负债率的平均值分别为35.27%、27.28%、27.37%。而同期,鼎龙科技的资产负债率分别为38.32%、24.26%、26.83%。

对于上述种种疑点,有投资人表示,其募资合理性存疑。

2000亿元染发市场大有空间

不论鼎龙科技IPO顺利与否,不可否认的是,近年来,染发剂成为全球化妆品行业的发展热点,其销售额处于快速增长之中。

根据统计与咨询机构 Global Info Research 的报告,预计 2020 年至 2025 年全球染发剂市场规模将以 8.4%的复合增长率快速增长,到 2025 年底预计全球染发剂市场规模将达到 302.90 亿元(约合人民币2170亿元)。

与此同时,国内染发剂市场规模处于高速增长阶段。根据中商产业研究院的数据, 2017 年-2021年,中国染发剂市场规模为 50 亿元人民币,到 2021年国内染发剂的市场规模达到了214 亿元,4年内染发剂市场得到了迅猛的发展。

细分到染发剂原料看,染发剂原料的市场规模及需求将与染发市场整体规模一起呈现上升的趋势。随着颜值经济和银发经济的兴起,在“DIY 染发” 等新兴概念的催化下,染发剂及其原料市场前景有望进一步打开。

从染发剂产品及其原料的市场格局看,过去,染发剂及其原料市场主要由国外化工巨头垄断。随着国内精细化工行业的发展,以及国内化妆品及其上游市场规模的迅速提升,部分染发剂原料制造企业经过长期研发积累与精进发展,已经占据了比较可观的市场份额,逐步被纳入国际化妆品原料供应体系。例如,常年占据染发市场高地的品牌欧莱雅、施华蔻,便是鼎龙科技的首要合作客户。

总体来说,尽管国内染发剂原料企业整体局势仍然羽翼未丰,染发剂原料技术也仍待挖掘,但放眼未来,随着中国市场的重要性不断凸显、生产商们不断精进自身生产技术工艺,染发剂原料企业将会拥有极为广阔的发展空间。

评论