文|动脉网

德国有一个小城图特林根,有数万人从事和内窥镜直接相关的产业,在图特林根就诞生了上百个内窥镜品牌,全球三大内窥镜品牌之一的卡尔史托斯就源自图特林根。

在国内,也有以内窥镜闻名的县城桐庐,同样有多家内窥镜厂家,大部分医用内窥镜生产企业已经具备低端医用内窥镜产品生产与研发能力,但没有诞生全球知名的品牌。即使是在国内硬镜市场,国产内窥镜的市场影响力仍然偏弱,德国卡尔史托斯、日本奥林巴斯、美国史赛克、德国狼牌等外资品牌市占率达到了8-9 成。

内窥镜的国产替代像一座难以逾越的大山,但在其中的一个细分领域——荧光内窥镜上却上演了国产逆袭。

荧光内窥镜于2015年面世,2016年全球市场开始高速增长,国内荧光内窥镜则在2018年开始大规模推广。根据弗若斯特沙利文测算,预计未来三年国内荧光内窥镜复合年增长率接近 99.8%。

全球荧光内窥镜市场由史赛克(Stryker )子公司Novadaq主导,2019年数据显示Novadaq占据了全球78%的市场份额。但在国内市场,Novadaq 市占率和国产企业欧谱曼迪几乎持平。

荧光内窥镜也成为资本市场风口,在一级市场,欧谱曼迪2021年完成数亿元融资后,2022年又获得阿里巴巴投资;另一家企业DPM在今年完成两轮融资,新一轮B+轮融资有格力金投参投。

在二级市场,为史赛克代工荧光内窥镜核心零部件的海泰新光科创板市值超百亿。海泰新光2021年在科创板上市发行价为35.76元/股,目前股价已攀升超过120元/股。

荧光内窥镜过去增长由哪些因素驱动?国产企业如何借助荧光内窥镜完成奇袭?动脉网采访了多位业内人士。

帮助史赛克重回巅峰,荧光内窥镜有何魔力?

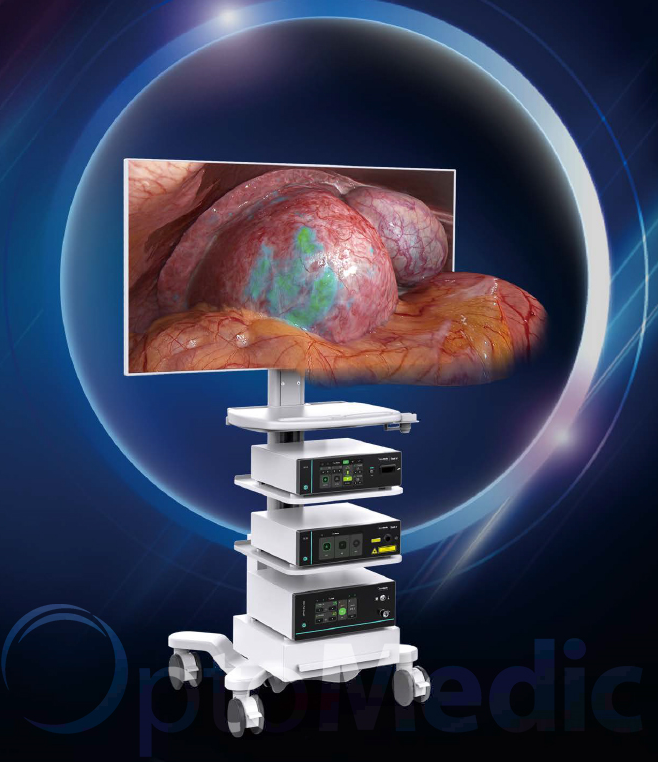

医用内窥镜是用于在临床检查、诊断、治疗中为医生提供人体内部解剖结构图像的医用设备。内窥镜分为硬管式内窥镜(腹腔镜、关节镜等)和软管式内窥镜(胃镜、肠镜等)两大类型。

荧光内窥镜是硬镜的一种,硬镜按照工作光谱范围分为白光内窥镜和荧光内窥镜。白光内窥镜的图像基于 400-700nm 的可见光光谱,展现的是人体组织表层的图像。

荧光内窥镜工作光谱在 400-900nm 的范围,除了能够提供人体组织表层的图像外,还能同时实现表层以下组织的荧光显影(如胆囊管、淋巴管和血管显影),对术中精准定位和降低手术风险起到关键的作用。

荧光硬镜有两种成像形式,一是注射外源感光剂染料,二是通过探测细胞自身发射荧光,从而探测到不易观察的病变或病变前部位。手术前,荧光显影剂通过不同方式注射到体内,外源感光剂染料可有目的性地标记癌症等病变部位,并放射出特定波长的荧光,荧光内窥镜光源发出的特定波长的近红外光,通过和血液中特定蛋白成分相结合发生光反射,经过腹腔镜物镜接收光再进行光电转换后形成染色的图像。

荧光内窥镜成像

史赛克在2015年推出了荧光内窥镜,并且依靠这一技术重回内窥镜领域C位,产品推出之初史赛克对荧光内窥镜市场的预测并不太乐观,

市场反应很快就打脸了史赛克的预测,荧光内窥镜在2016年正式推向市场后,获得了广泛好评,市场需求量迅速上涨,手术术式从最初的胆囊摘除扩展到淋巴清扫、肿瘤手术等。

全球荧光内窥镜市场快速增长,2019 年全球荧光硬镜市场规模达到 13.1 亿美元,占当年硬镜市场的23%,根据弗若斯特沙利文的数据,全球荧光硬镜市场规模将于 2024 年增长至 38.7 亿美元,以 24.3%的复合年增长率快速增长,并与传统白光硬镜平分市场。

荧光内窥镜获得市场的积极反馈后,史赛克在2017年7亿美元收购了荧光成像技术开发商 NOVADAQ。收购后,史赛克利用NOVADAQ 的Pinpoint平台将产品扩展到更多手术中,进一步巩固优势。凭借荧光内窥镜领域的布局,2019年史赛克的荧光内窥镜销售额达到10亿美元,主导全球市场。

而在国内,2011年的清华百年校庆上,四位光学仪器出身的老同学决定在高端医疗器械领域做点事,而后他们共同成立欧谱曼迪,这为国产器械在荧光内窥镜领域的超越埋下了伏笔。

2018年,包括欧谱曼迪在内的一批国内企业领先进口品牌拿下了国内的高清荧光内窥镜注册证。开始在临床推广荧光内窥镜,从2018年荧光内窥镜应用开始,涉及到与荧光相关的专家共识就有超过20篇,市场也开始高速增长。这种广泛的临床应用和认可,在全球范围内都比较少见。

国内荧光内窥镜市场增速甚至超过了全球市场。根据弗若斯特沙利文预测,到 2024 年,我国荧光硬镜设备总销售额将增长至 35.2 亿元,渗透率达到 32%,2019-2024 年 CAGR 高达 99.6%。

国内荧光内窥镜后续增长动能何在?

国内内窥镜市场增长的驱动力来自哪些方面?

首先还是依托于中国微创外科的高速增长。在微创外科领域,国内的微创外科技术水平在全球处于领先水平。2019年我国的微创外科手术达到1190万台,预计2024年将达到2600台。微创外科手术量的增长带动对内窥镜的需求,也激发了荧光内窥镜市场的增长。

其次,国内荧光内窥镜市场的另一大市场驱动力是国产内窥镜企业的参与和推动。我国内窥镜微创医疗器械产品的发展已有 30 多年历史。虽然行业的整体技术水平及产业化进程仍落后于发达国家,但也有少数企业在部分医用内窥镜细分领域的高端市场实现了零的突破。如果荧光内窥镜市场只有进口产品一家推动,荧光内窥镜市场的渗透率也不会快速上升。

在荧光内窥镜领域,国产多次实现领先。国内第一张荧光内窥镜注册证来自国产企业苏州国科美润达,国内第一张4K荧光内窥镜来自国产企业欧谱曼迪。国产企业的早期加入也推动了国内荧光内窥镜市场的增长。

最后,从临床价值优势上看,荧光内窥镜在外科手术中应用广泛,能够直接帮助医生降低手术风险。荧光内窥镜可以对血供进行成像、对淋巴进行成像,对特殊场景下对神经进行显影成像,对一部分肿瘤也有成像作用,可以实时示踪淋巴系统、观察组织血流灌注和精确定位肿瘤边界。

未来,荧光内窥镜市场还有望保持持续增长。

这几年荧光内窥镜在美国市场的发展非常迅猛。目前荧光手术大多集中在腹腔手术,不过随着医疗界对荧光手术的进一步熟知和掌握,同时也逐渐从腹腔手术向泌尿科、妇科等其他科室发展。荧光整机系统融合了白光和荧光内窥镜两种功能,一体化产品有利于减少手术室设备配置,荧光内窥镜会在越来越多的手术场景下替代传统白光内窥镜。

在国内,基层市场荧光内窥镜的渗透也是一大增长看点。荧光内窥镜在基层应用有望大幅降低由于技术带来的的并发症风险。截至2019年年末,中国2.4万家医院中,约有4400家(18.5%)可开展微创外科手术(包括 1400家三甲医院及 3000家其他医院);同年美国的 6146家医院中,71%可展开微创外科手术。国内微创外科手术的渗透率还有很大提升空间。

国产企业为什么能换道超车?

国产企业也在荧光内窥镜增长中分得一杯羹。国产企业欧谱曼迪成为细分赛道龙头,2021年超越史赛克市占率第一。海泰新光2022 年公司前三季度实现营业收入 3.4 亿元,比去年同期的 2.18 亿元增长了 55%;实现净利润 1.39 亿元,比去年同期的 9200 万元增长了 52.5%。

在高端内窥镜领域,少有国产企业能够占据较高市场份额。对于新产品,医生更信赖进口品牌,在高端医疗设备领域,微创腔镜手术风险极高,一旦产品质量不好,极容易发生手术风险,因此医生对腔镜下手术工具的质量要求极高。即使国产走低价策略也无法突破高端市场。

内窥镜融合了光电机算多种技术,它需要实现多种技术的均衡。而荧光内窥镜融合了白光和荧光内窥镜两种成像模式,需要高质量的白光成像,也需要准确、灵敏的荧光成像,这两个图像还需要融合。

国产企业是如何在荧光内窥镜市场突破这一牢固的市场认知?

欧谱曼迪副总经理丁琰表示:“首先我们认为医生选择高性能手术设备,更信赖进口品牌,这是理所应当的。对于国产企业来说,谈情怀没有意义,只有做出比进口更好的产品才能够赢得市场,而不是让用户被动地接受国产产品。

在荧光内窥镜市场,从2020年开始欧谱曼迪拿到了4K荧光内窥镜注册证,这一产品和进口的4K荧光内窥镜在全球同期发布,但进口产品的4K荧光尚未进入中国,在国内仍然只有上市多年的高清荧光镜。在白光内窥镜中,4K的清晰度远远高于高清内窥镜,产品代际的差别决定了国产品牌绝对的优势。”

欧谱曼迪3D多荧光内镜影像平台

丁琰也冷静地指出,这种准入注册优势进口品牌在美国、欧洲市场也同样存在,国产企业要拿FDA和CE认证时同样比较慢。

“荧光内窥镜对于国产内窥镜产业来说提供了一个有利的时间窗,就如新能源汽车之于汽车行业一样。”

国产想要保持持续的竞争优势,只有保持技术领先。今年进博会,史赛克带来了其新一代内窥镜解决方案1688 4K双荧光智能影像平台。随着进口4K荧光内窥镜亮相,国产荧光内窥镜还有哪些方向可以再度领跑?

技术发展方向在哪里?

荧光内窥镜本质上仍然是内窥镜。

内窥镜发展的第一大趋势是图像的超高清化。内窥镜图像已经经过了标清、高清(1080P)的发展期,正在向超高清(4K)分辨率发展。

第二个发展趋势是从从二维到三维立体图像。在腹腔镜手术中,医生通常看到的是二维图像,但必须以三维的方式思考。3D内窥镜可以还原真实视觉中的三维立体术野,有利于病变部位的辨识,进行精确地切除与重建,使得外科医生在操作中有良好的手眼协调能力,显著提高了手术效率。所以,内窥镜图像从平面到立体也是一大趋势。

第三大趋势是内窥镜影像技术复合化。在传统内窥镜技术的基础上,结合其他成像技术(如超声技术、光学相干技术、荧光技术和共聚焦技术等)形成新型的复合内窥镜产品。近年来,将术中荧光影像技术和腹腔镜微创技术结合的荧光腹腔镜技术正逐步应用于临床,荧光影像实时导航在外科疾病的诊断与治疗中的应用价值逐渐体现,成为行业一大发展趋势。

荧光内窥镜的发展也需要更多显影剂的开发,现阶段,吲哚菁绿(indocyanine green,ICG)是应用最为广泛、也是最具有代表性的荧光显影剂。ICG是一种具有良好生物相容性的近红外荧光染料。ICG可被波长范围750~810nm的外来光激发,发射波长850nm左右的近红外光,并可以透过5~10mm厚度的人体组织被荧光显像系统接收后呈现在显示屏中。

目前全球还有多家企业开发更多的靶向显影剂。在今年10月,达芬奇手术机器人直观公司投资了一家开发肿瘤靶向荧光显像剂的公司。

荧光技术还有很多挖掘空间,在宫颈癌的早期诊断中,牛尾医疗通过激发宫颈组织固有荧光,捕捉并解像后,观察固有荧光灰阶图像中上皮内各种组织病变的特征,进而完成检测。这种固有荧光技术不要显影剂,通过特定波长激发,缩短了宫颈癌早期诊断的时间。目前牛尾医疗也在其他病种上开发应用这一技术。

目前全球的内窥镜厂家都在尝试将以上三大趋势融合发展,最终提供给医生更多选择。

目前,国产企业在国内已经推出4K 3D荧光融合的内窥镜。有望在国内内窥镜发展占领潮头。

国产内窥镜产业发展三十年以来,在荧光内窥镜技术上实现关键一跃,无论是上游的关键零部件还是下游的品牌国产都能掌握话语权。在这关键一跃的背后是国产内窥镜产业多年的积累+荧光内窥镜技术的出现提供的时代机遇。时不我待,只争朝夕,期待更多企业抓住这一机遇,跑出全球知名品牌。

参考资料

海泰新光2022年10月份投资者调研记录

海泰新光招股书

评论