文|化妆品观察

2022年,从宏观趋势来看,行业洗牌、优胜劣汰已成定势;从微观视角来看,主力品类增长乏力、机会品类仍在酝酿,“品类定生死”这句话在当前显得更具现实意义。“趋势品类”系列文章,将挖掘一些有意思的品类信号,展现一个被大部分人忽略的“美妆消费图景”。

“工欲善其事,必先利其器”,早在两千多年前,古人已经说明了工具的重要性。而随着美妆的普及,如今,美妆工具的价值也逐渐被挖掘。

从古时用红纸抿唇、用火柴碳头画眉,到20世纪美妆产品与上妆工具分离开,卷睫毛器、假睫毛等美妆工具渐次被发明,再到如今,随着“懒人经济”的发展,用以辅助上妆的工具,已发展成为市场上一股不可忽视的力量。

用户说数据显示,近年来,美妆工具年销售额呈现上升趋势。2018年,美妆工具的年销售额为67.38亿元,2021年,年销售额已超百亿元,增速为15.14%。据前瞻产业研究院预测,2027年,国内美妆工具行业市场规模将突破275亿元。

各美妆品牌应时而动,植村秀、M·A·C、毛戈平、完美日记等源自不同地域、不同年代的彩妆品牌纷纷推出了与其产品相匹配的美妆工具;此外,以尔木萄、EVERBAB、Plant Pro为代表的美妆工具专营品牌也一个个拔地而起;甚至在河北沧州、青岛平度等地,已形成化妆刷、假睫毛等产业集群地。

产业上下游争相入局,本土美妆工具市场正朝着高潮奔腾而去。

01、市场增速明显,粉扑/双眼皮贴快速起盘

在整个化妆品产业中,美妆工具一直是个比较边缘的品类。但随着彩妆普及度的提高,美妆蛋、粉扑、毛刷、睫毛夹……这些彩妆类工具产品随也会时不时地走红一阵,有时还能出现一个爆品。

这背后离不开彩妆品牌走红的推动作用,如花西子旗舰店内有7款美妆工具,包含化妆刷、美妆蛋、化妆棉、粉扑四类;橘朵推出了化妆刷、睫毛夹、美妆蛋、修眉刀等工具;彩棠有化妆刷、粉底刷、美妆蛋、粉扑等。

众多品牌的加入,引领美妆工具市场焕发勃勃生机。目前来看,美妆工具市场已经呈现出一些鲜明的特点:

其一,国际品牌、传统品牌、新锐品牌盘踞市场,美妆工具专营品牌强势崛起。

近年来,一批专注于美妆工具的品牌逐渐崛起,并快速抢占市场,其中包括国际美妆品牌、传统品牌、新锐品牌,虽然有些品牌主营品类为彩妆,但也推出了与其彩妆相匹配的美妆工具,如植村秀55号无痕粉底刷、毛戈平琉光墨韵御颜化妆刷、完美日记“小面包”粉扑等。

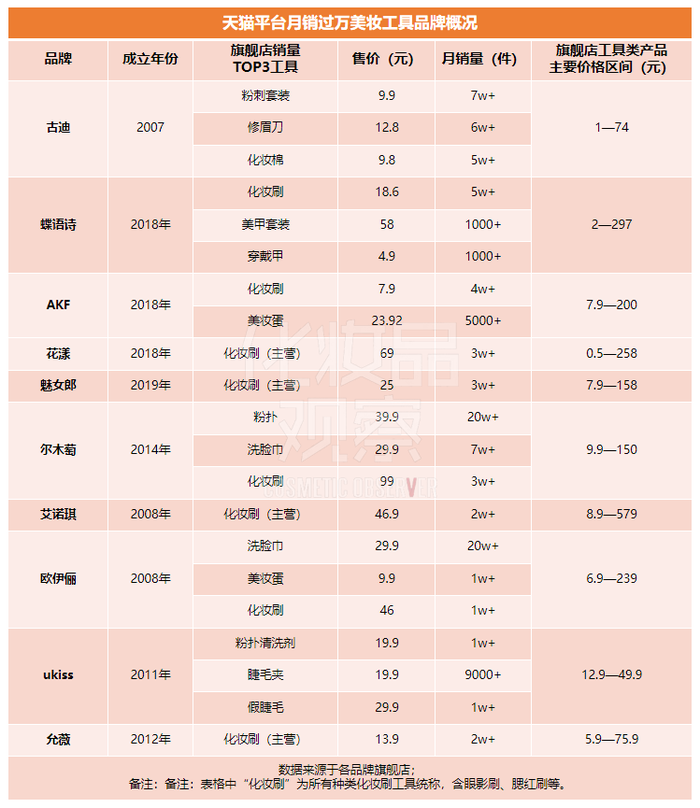

此外,美妆工具专营品牌也在攻城掠地。在天猫平台搜索“美妆工具”,销量排名TOP 10的品牌中,除了AKF、ukiss,其他8个品牌均以美妆工具类为主营产品。如排名第一的古迪,官方旗舰店内有化妆刷、双眼皮贴、假睫毛、洗脸巾等多个美妆工具类目,其店内月销过万的商品便有34款,涵盖假睫毛、双眼皮贴等多个品类。

其二,在美妆工具下属细分类目中,化妆刷、假睫毛占据大头,粉扑、双眼皮贴迅猛增长。

解数咨询数据显示,今年1—10月,在淘系平台上,美妆工具整体销售额达48.05亿元,其中,化妆刷销售达9.83亿元,占整体美妆工具20.46%的市场份额;假睫毛销售额为6.75亿元,占比14.05%。另据企查查显示,近一年,全国共新成立了50家左右化妆刷生产销售相关企业、约470家假睫毛相关企业。

此外,双眼皮贴、双眼皮胶水和化妆棉均实现增长,尤其是双眼皮胶水,其销售额由1月的650万元,增长到10月的1127万元,增幅高达73.45%。相较而言,粉扑则成为增速最高的品类。用户说数据显示,在2021年2月的美容/彩妆工具市场中,粉扑(包含三角含棉、美妆蛋、气垫粉扑)增速高达51.6%。

其三,本土美妆工具品牌占据中低端市场。

2019—2021年淘宝天猫销售数据显示,美妆工具品类产品平均成交价格为17.25元,其中,1—10元商品成交量达53.55%,50元以上产品成交量仅占整体市场的6.01%。在天猫平台,月销过万的美妆工具品牌旗舰店中,热销产品价格也在4.9—58元之间,成交量最高的一款产品为尔木萄旗下的粉扑,月销超20万件,售价为39.9元。

02、5分钟爆卖4万支,直播效应显著

美妆工具得以流行,是美妆市场、品牌、消费者三方综合作用的结果。

首先,从市场大环境来看,美妆市场持续扩大,作为辅助性产品的美妆工具热度也随之走高。Euromonitor欧睿信息咨询数据显示,预计到2021年底,中国彩妆整体市场规模将达695亿元,到2025年,这一市场预计突破千亿规模。另据GlobalData分析,未来,面部彩妆、眼部彩妆、唇部彩妆将成为彩妆市场主力,年复合增长率分别为9.8%、8.7%和7.4%。而以化妆刷、粉扑、假睫毛为主的美妆工具,主要作用于面部及眼、唇部,因此具备快速发展的外部条件。

其次,妆教催生了美妆工具市场的繁荣。

随着社交媒体的流行,各类美妆博主以精妙的化妆技巧吸引用户关注,在潜移默化中提高了美妆消费者的审美能力,也让消费者对于精致妆容产生了更多期待。小红书平台上,与“化妆教程”相关的笔记超32万篇,热度排名第一的博主“炸毛丸子”,在其发布的一条“女高中生化妆vlog”视频中上妆全程使用了粉扑以及多种类型化妆刷,润物细无声地凸显了化妆工具的重要性;抖音平台上一条点赞数超78.4万的美妆教程中,博主也几乎在上妆的每一步骤中都使用了不同的美妆工具。

对此,尔木萄的中国线下总代——杭州传禧科技有限公司,也深有体会。诞生于2014年的尔木萄,起初并未在竞争激烈的美妆市场上打出太大声量,直到2018年,尔木萄旗下一款“星空美妆蛋”,获得张嘉倪、于文文等明星,以及颜九、陈莴笋等美妆博主的推荐,借助短视频成功出圈。以此为起点,尔木萄加速发展,连续3年蝉联全网美妆工具类目TOP1。

“以美妆博主为首的一批达人,通过视频教程引导消费者走向精致化与专业化,美妆工具作为辅助化妆的重要周边产品,自然就能吸引更多消费者的关注。”传禧销售总监何旭在采访中表示。

专注眼部彩妆工具的Plant Pro植研加同样验证了这一点。Plant Pro旗下的假睫毛、假睫毛胶水等眼部彩妆工具,正是借助张进、春楠等专业化妆师的宣传走向大众。近日,Plant Pro的假睫毛胶水进入李佳琦直播间,在由李佳琦当场试用后,仅5分钟卖出4万支。Plant Pro负责人表示:“‘颜值经济’叠加‘懒人经济’,让消费者对于妆容的精致度以及上妆的便捷度更加期待,能够满足这一需求的美妆工具,自然就能获得增长。”

再次,工具类品牌的反推,则是美妆工具类目增长的“内因”。

如前文所述,预计到2027年,中国美妆工具行业市场规模将突破275亿元,广阔的市场前景,使得美妆工具成为美妆这一“红海市场”中的“蓝海区域”,因此引得商家争先入局。从上述表格可知,仅在天猫平台月销过万的美妆工具品牌中,便有4个主营美妆工具的品牌成立于2018—2019年。“品牌的持续投入,也会反作用于美妆工具品类的发展和流行,”上述Plant Pro负责人表示。

03、“消费者对正规美妆工具品牌仍缺乏想象”

不过,尽管越来越多品牌开始投入到美妆工具品类,但缺乏行业标准、产品质量不一、品牌力不足、产品同质化等问题,仍是目前阻碍市场继续发展的重要因素。

“产品质量参差不齐”,谈及本土美妆工具市场时何旭坦言,OEM门槛太低,加上缺乏统一的标准,所以美妆工具质量难以得到保障。在他看来,过多不合规的企业进入这一行业,也是市场上难有成熟的工具类品牌出现的重要原因,“大家对正规的工具品牌缺乏想象,而真正做品牌的,也很难从这个市场中突围”。

一位业内人士认为,现在的国内美妆工具市场其实上存在“劣币驱逐良币”的现象,要想解决这一问题,其实是需要整个行业的努力,“但在行业标准尚未建立起来之前,只能靠美妆工具品牌的自觉性,共同营造一个良好的发展土壤。”

而这也给了新进入的品牌,一些突围机会。综合各受访人士的建议,未来美妆工具品牌可从几个方面着手:

首先是产品品质。据上述Plant Pro负责人介绍,“现在美妆工具市场存在不少‘三无产品’,比如一些商家会推出买假睫毛送胶水这种销售形式,但是商家只用保证假睫毛的合规性,作为赠品的胶水可能就不需要备案,这种情况可能导致消费者过敏等问题,会影响消费者对该类产品的购买积极性。”

因此,美妆工具的质量与安全性,直接决定了消费者对某一工具类产品的“初印象”。在这方面,Plant Pro为了保证产品质量做了一些尝试,如设置专门的实验室及科研团队、选用温和成分进行生产。

其次,加强产品创新,形成差异化。在美妆工具品牌EVERBAB看来,“美妆工具市场上同质化现象是比较严重的,足够有创新力的产品比较少。”如今,市面上同类美妆工具从外形上来看大同小异,如美妆蛋多为水滴状、葫芦状,仅在色彩上存在差异。当众多美妆蛋陈列在一起,要想分辨出不同品牌难度颇大。

而在这方面,EVERBAB的经验是:根据消费者需求,挖掘出更为细分市场的潜力。“通过对不同妆容进行研究,我们发现睫毛形态都是其中的点睛之笔,”因此,EVERBAB陆续推出“太阳花睫毛夹”、“一飞冲天睫毛夹”、“纹丝不动睫毛打底膏”,满足不同眼型及毛发特质的消费者的不同上妆需求。

最后,品牌建设也极为重要。Plant Pro负责人谈到,美妆工具细分品类过多过细,而各个品类的工艺之间存在较大差异,因此很难形成具有一定影响力的大品牌。不少美妆工具品牌通过与知名IP或明星主播联合,打造独特的品牌形象,建立消费者认知。

化妆品观察注意到,除了上述提到的Plant Pro,艾诺琪推出颐和园联名款化妆刷、橘朵粉扑联名泡泡玛特、EVERBAB粉扑与玉桂狗联名等,均在社交媒体上引发热议,提升品牌力。

“所有新鲜事物在发展的初级阶段都是混乱的,需要整个行业共同努力,美妆工具市场才能走上正轨,但这个市场前景一定是巨大的。”上述业内人士如是说道。

评论