文|盒饭财经 彦飞

编辑|王靖

曾经辉煌的连锁超市,正在关店泥潭里越陷越深。

11月底,家乐福关闭了河南郑州的最后一家门店。它于1995年进入中国,一度成为国内零售行业的标杆企业;但2018年至今,家乐福累计关闭超80家门店,退出成都、杭州、济南、郑州、福州等多个省会城市。

其他超市的处境同样不佳。永辉作为本土最大连锁超市,过去三年关店超400家;沃尔玛5年关店80多家;物美、红旗、联华、步步高等企业也有不同程度收缩。

这只是过去十年间,国内传统超市全行业下行的一个缩影。

2012年之后,移动互联网日益普及,网购在社会零售总额中的占比快速提高;尤其是2016年之后,农产品电商爆发式增长,分流了很大一部分超市客流和订单。根据华经产业研究院的数据,2010至2021年,国内超市卖场销售额年增速从13%下滑至1%左右,发展瓶颈凸显。

零售赛道的老玩家步入黄昏,苦苦寻找破局方法;与此同时,不少新势力开始参与这一传统业态,并尝试回归零售实质学习“前辈”。

阿里和京东很早就依靠电商业务积攒的货源和客源,推出自己的线上超市,并分别花费巨资入股大润发和永辉。美团扎根于自己擅长的本地商业,也在商超领域不断摸索。

近两年,在每个季度的财报电话会议上,美团CEO王兴提及“零售”的次数越来越多。2021年第三季度的业绩会上,美团宣布将公司战略升级为“零售+科技”,并提出“即时零售”的概念。

随后一年里,美团不断学习和尝试如何做一个超市。围绕用户需求,扩充平台SKU,将家电、数码产品甚至服装等非高频商品囊括其中;同时从城市向乡镇延展,覆盖更多地域、更多层级的消费者;并针对不同购物场景,衍生出30分钟达、次日达等多种履约样态。与前端服务相匹配的供应链、订单管理、仓储物流、最后一公里配送等能力也在提升。

如今,这些努力开始显现成效。

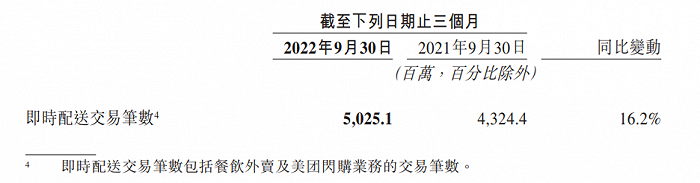

11月25日,美团发布第三季度业绩,涵盖餐饮外卖和美团闪购的即时零售业务表现亮眼,总订单量超50亿笔,同比增长16.2%。其中,美团闪购在8月的七夕节当天创下970万单的新高,与第二季度设定的日均1000万单仅一步之遥。

美团即时零售的SKU规模也在扩大,尤其是那些“大件”“低频”“非刚需”商品。根据官方数据,卡塔尔世界杯开幕前三天,美团不仅火锅外卖销量上涨,电火锅的订单量也同比增长160%;此外,投影仪销量增长165%,音箱增长100%。

从送外卖、送生鲜到送鲜花、送药品、送手机乃至送家电,美团逐渐突破旧的商业边界,向着连通线上线下的新型实体超市演进。这既是美团对流量主导的互联网增长模型的告别,也是它立足于实体经济,打造下一个十年增长曲线的起点。

1.

美团做超市,基本逻辑与传统大型商超零售有许多相通之处。

例如,美团最早做的是团购,靠“便宜”在用户群体中建立品牌认知;而沃尔玛从折扣店起步,同样主打物美价廉。沃尔玛初具规模后寻求扩张商品品类,充当箭头的是食品;而美团从团购向零售的跃进,关键桥梁是外卖,同样是围绕饮食做文章。

后台能力搭建方面,美团也走过了一条与大型商超类似的发展道路。沃尔玛之所以成长为全球第一大零售商,关键在于强大的供应链和仓储物流体系。而美团建立了国内最大的即时配送系统,商品供给和仓储物流等上中游能力也在不断建设。

从商品品类来看,美团的三大非餐饮零售服务——闪购、买菜和优选已经与大型超市十分接近,均以日常高频SKU为主,搭配定制化特殊品类。

商超高频SKU主要包括生鲜果蔬、粮油杂食、酒乳饮品、家居厨卫、日用百货等。由于需求刚性且频繁,商超可以把采购价格尽可能压低,同时提高周转效率、降低库存天数。无论是美团还是沃尔玛、家乐福等,都把这类商品作为重中之重。

同时,推出自有品牌、降低中间成本,提供更便宜的特色商品,也是商超的惯用玩法。例如,Costco旗下品牌Kirkland Signature涵盖面包、咖啡、坚果、服饰、五金等品类,如今已成为整个公司的重要收入来源。2021财年,这块业务给Costco贡献590亿美元营收,占总收入30%以上。

美团同样在试水。今年上半年,美团自有品牌“象大厨”和“象优选”相继登陆美团买菜,前者主营主食、速食,后者侧重于食材。与站内同类商品相比,象大厨和象优选的性价比更胜一筹。

此外,今年8月,隶属美团到家事业群的“团好货”合并至美团优选。《晚点LatePost》援引知情人士言论称,团好货计划与工厂合作,生产自有品牌商品,替换美团优选部分高销商品,从而提升利润率。

不过,在效仿沃尔玛、Costco之外,美团也做了一些本土特色的创新。

以商品配送场景为例,沃尔玛提供送货上门服务,而美团闪购和买菜也可以做到这一点。但在此基础上,美团还针对一些时效性要求较低的品类,比如大米、厨房用纸、洗衣粉等,推出明日达和自提服务,即美团优选。这种服务样态可以进一步降低客单价、让利消费者;更重要的是,它以计划性、确定性需求倒推供给,能够显著减轻供应链和仓储物流压力,提升整个系统的运转效率。

而在供给侧,美团除了平台备货和大型供应商外,还在吸纳店仓一体的新型便利店。

与传统便利店相比,这类便利店往往不临街,房租、人员和装修成本明显更低。店主在接到平台订单后快速拣货,由美团骑手取货配送。相比夫妻店,它的辐射半径更大,品类更齐全;与商超相比,它又有小而灵、成本低的优势。借助这套扎根于城市大街小巷的便利店生态,美团能够提高零售服务覆盖率和响应速度,同时又无需大规模扩张平台自身的供给。

这些新玩法有助于改善美团的盈利能力,进而验证向新型实体超市转型的长期可行性。今年第三季度,美团核心本地商业经营利润达93亿元,相比去年同期的42亿元增至一倍多;经营利润率从11.2%增长8.9个百分点至20.1%;以明日达超市为核心的新业务分部,收入同比增长39.7%至163亿元,经营亏损率改善至41.6%。

2.

尽管美团通过即时零售等超市业务扩大了潜在盈利空间,但整体来看,任何超市的长期利润率都将回归低位。

超市的利润率本质上是商品加价率,理论上卖得越贵赚钱越多。但在一个充分竞争的市场中,超市必然让渡毛利给消费者,以“物美价廉”换取更高的周转率,薄利多销。沃尔玛、Costco乃至亚马逊等零售巨头的发展史,均印证了这一逻辑。

过去几十年间,沃尔玛、Kmart、Costco等公司的毛利润率逐渐降至10%左右。Costco甚至规定,所有商品毛利润率不得超过14%,若超出将需要CEO和董事会批准;公司整体利润率约为12%~13%,低于一般超市的15%~25%。

另一方面,电商崛起和疫情冲击对线下业态构成巨大压力,再加上年轻人消费观念转变,更希望在家里坐等送货上门、所需及所得,而非走进商场挑挑拣拣,传统商超的进店客流每况愈下,盈利能力不容乐观。

美团作为新型实体超市,自然也不能跳出行业大势。在毛利润率长期走低的预期面前,美团需要做的是进一步提高周转率,也就是商品交易频次。而这一指标的决定因子除了价格和SKU丰富度,更关键的是服务。

在线上线下商业高度融合的时代,消费者对于超市的期待是“又快又稳”。美团目前已经做到最快30分钟内送达,而这主要得益于数百万骑手。在后台调度下,这一庞大运力池同时承接餐饮外卖和即时零售的配送需求,在全国2800多个市区县日夜奔忙。

但骑手数量不会无限扩张,每位小哥的配送速度也不可能无限加快。要想更快,只能依靠无人配送车、无人机之类的黑科技。

以无人机为例,截至今年11月,美团无人机已经在国内5个商圈落地,航线覆盖18个社区和写字楼,为近2万户居民服务,累计订单超10万。除了配送药物、防疫用品等特殊物资外,它的应用场景主要是时效性要求极高的热食、生切水果等,合作伙伴包括和府捞面、探鱼烤鱼、百果园、Manner咖啡等,可在3公里半径内15分钟送达。

与“快”相比,消费者对于“稳”的感知并不强烈,但这一体验的实现难度更大。

所谓“稳”,指的是消费者随时能够买到想要的东西,尽可能不出现缺货、运力不足、配送迟缓等情况。这背后是对需求预测、仓储管理、物流配送等综合能力的考验;商超想要做到这一点,必须在零售技术和基础设施上投入巨资。

例如,早在上世纪80年代,沃尔玛就发射了物流通信卫星,并结合GPS全球定位系统,将商品、货车、供应商和商场链接在同一张巨网中,让整个零售体系的供销情况变得透明,极大降低了采购物流成本,提高管理效率,为成长为全球零售龙头奠定基础。

此外,亚马逊还拥有数量庞大的配送员和货车、货轮和货机,甚至开设了自己的区域航空中心。这张遍及全球的物流网络每年发送数十亿个包裹,是亚马逊零售帝国的立身之本。

美团正走在同样的道路上。第三季度,美团研发投入高达54亿元,其中很大一部分花在物流配送方面。

例如,针对仓库分拣场景,美团研发了智能仓内机器人,相继完成智能冻品分拣到线、智能双层分拣到团、AMR(自主移动机器人)等技术落地,在降低分拣差异率的同时,提高作业效率和仓库利用率。

在这套物流体系的加持下,美团即时零售可以在体量更大的情况下,让配送速度达到行业一线水准。在包括生鲜食杂在内的超市品类业务上,美团买菜的履约时效等同于叮咚买菜、朴朴超市等;而在全品类业务上,美团闪购的履约时效为全行业最优。

3.

在美团之前,阿里、京东等公司先后试水超市业务,而家乐福、物美等也纷纷开设线上渠道。但整体来看,这些尝试并未达到预期。

究其原因,这些玩家大都存在短板,要么供应链和物流配送能力有限、成本高昂,要么缺少O2O经验,无法让线上线下零售业态互相驱动。此外,他们仍然停留在“电商做超市”或“超市做电商”阶段,业务重心在别处,不可能对超市业务全力以赴。

相比之下,美团能够在提出“即时零售”一年后取得不小成果,除了来自管理层的持续推动外,得益于两个天然优势。

一是即时配送网络的搭建。截至目前,美团活跃骑手上百万,搭建了高效的即时配送网络。骑手小哥在中午和晚间高峰时段送外卖,其余时段配送日用百货等非餐饮品类商品。这是美团从外卖向即时达零售业态延伸的最大根基。

二是本地商家。美团以团购起步,逐渐拓展至外卖、本地生活等商业形态,在此过程中锤炼了地推能力,积累了商家资源和精细化运营能力。这从供给侧为美团做超市提供了条件;尤其是店仓一体的新型便利店,让美团即时零售能够在全国迅速铺开。

从上述两个维度看,美团虽然与沃尔玛、Costco等零售巨头存在诸多相似之处,但它是第一个“众包+去中心化”的新型实体超市。一方面,它自己搭建仓储物流基础设施、构筑上游供应链体系;另一方面,它也格外依赖骑手们进行最后一公里配送,以及万千中小商家在社区商业半径内补充供给。

这也意味着,美团即时零售要想更上一层楼,除了要在自身能力上投入重金,也必须承担起助力整个商业生态发展的责任。

过去几个季度,美团的骑手成本一直水涨船高。今年第三季度,美团销售成本高达441亿元,相比第二季度增长24.7%,相当于收入的70.4%。美团在财报中称,这部分成本的增加,主要由于交易规模的扩大,以及向骑手支付季节性补贴,导致单均配送相关成本增加。

另一方面,美团也在帮助商家进行数字化升级。例如,11月初,美团发起“中华老字号”企业数字化发展专项行动,全聚德成为首批参与者之一。美团将向后者提供免费外卖管家、官方标识认证、线上品牌保护、餐饮零售化服务等一揽子数字化升级举措。

又比如,美团去年推出“小黄灯”计划,帮助药店提升经营效率。一年多以来,全国24小时药店数量从2000家扩展至近10000家;24小时药店的单店产能比非24小时药店高8倍,进店客流交易转化率高1.3倍。

但显而易见,面向骑手和商家的一系列补贴和帮扶,最终都会转化为美团的经营成本,并反映到财报中。在向新型实体超市转型过程中,美团既要承受超市业态天然的低毛利,又要在消费链条的各个环节不断投入;如何平衡发展与盈利的关系,将是美团超市能否行稳致远的关键。

来源 | 盒饭财经(ID:daxiongfan)

评论