记者 杜萌

今日,首批个人养老金Y份额正式开闸销售,这意味着个人养老金制度正式落地实施,也标志着我国“养老第三支柱”历经构想、筹备阶段到正式落地执行。

界面新闻记者采访发现,过去一周,银行、公募等金融机构各个部门均在全力备战Y份额的开售。11月25日,银保监会在上周五晚间火速公布首批23家可以开办个人养老金账户的商业银行,这一下子将各家机构的紧张度推到最高。

“周末加班连轴转,备战开闸”,而第一批准备“吃螃蟹”的投资者已经算起了各种精细账。

理财经理:周末两天狂发短信,门口摆摊发传单

11月25日傍晚,一则晚上广泛传播的“养老金开户薅羊毛大全”就吸引了很多有意开通个人养老金投资者的目光,图中列出了23家银行的开户“礼遇”。

图中显示,工商银行、交通银行、广发银行最豪气,对于在本行开户的投资者,给出了真金白银的现金奖励。其中,工行是50元,交行是58元,广发银行是50元。如果投资者可以邀请朋友开户,则可以根据推荐的人数奖励不同的金额,推荐10人封顶,最高可得288元现金。

银行理财经理周末最大的任务是群发短信,“安全首选工行,开户成功后还有机会领取50元微信立减金,请联系您的客户经理了解详情。”工行一位理财经理表示,过去三天,他大概通过微信、短信、公司95588平台发了一千多条信息给客户。

“因为每位投资者只能开设一个个人养老金账户,如果在别的银行开过了,就不能再在我们这里开了,所以这是关键时期。”在平安银行的某社区营业网点,为了利用周末时间吸引投资者前来开户,三位理财经理甚至在门口摆起了摊,自讨腰包买了一些吸引小孩的奥特曼卡片、艾莎公主玩偶等。

“我们这个片区主要是30-50岁的中产人群,也是购买个人养老金的主力。想着周末遛娃的人多,所以买点玩具吸引小孩。”平安银行的理财经理小王告诉界面新闻记者,这样就可以顺道发一些关于个人养老金的宣传单页,还可以加到一些客户的微信。

公募:周末加班赶材料,基金经理掏腰包自购

上周五晚间,多只个人养老金Y份额纷纷发布开售公告,一时间,整个行业卷了起来。

“有些头部公司,人手多,准备也充足,早早就备好了海报,只等会里一声令下,海报上填个日期就能发了。我们属于措手不及,加上因为疫情原因很多同事居家办公,所以沟通起来比较慢,没有在第一时间发海报和推文。”北京某公募营销部人士告诉界面新闻记者。

“周末两天,公司APP的IT人员、负责审核的合规稽查部,还有我们营销部,基本上都在加班。”上海某公募人士向记者表示,主要是为了优化APP上的个人养老金板块,加班加点制作适合手机端口的讲解视频、推文等。

“我们领导给的要求,是别人有的我们也必须有,别人没有的,我们要想办法有。”某合资公募内部人士表示,周末他们加班策划了一个关于“80后养老”的视频脚本,并通过外包的方式聘请了专业的演员进行演绎,“争取这两天就剪出来”。

除了这些中后台部门,冲在一线的销售部门压力同样很大,“现在就是拼渠道销售能力的时候,各家的产品都差不多,又都是同一时间开售的增量资金,领导命令我们必须啃下几家代销主力。”有头部基金销售部人士表示。

例如,鹏华基金旗下的4只养老Y份额均在银行、券商、第三方销售等多个渠道上线。其中,鹏华长治稳健养老Y的销售机构多达15家,实现了“全面开花”。

此外,又到了基金经理带头自掏腰包的时候,今日,华夏基金经理许利明高调宣布已经购买了1.2万元养老2040Y份额。公司海报显示:“这是华夏基金APP第一单个人养老金,1.2万元已申购!”。

投资者:怎么买“最赚钱”

而作为个人养老金产品的主要受众,80后、90后开始算起账。

“最近我接到了很多咨询,要我帮忙算一下购买个人养老金,具体买哪只、买多少最划算。”保险经纪孙泽(化名)告诉界面新闻记者,“80后、90后都是互联网的原住民,他们接受的信息最多,对信息的筛选和质疑能力也很强。”

上有老、下有小的80后韩女士觉得“个人养老金值得买”。身为一家公司财务负责人的她告诉记者,“现在家里一年的花费(房贷、小孩教育、老人赡养等)大约三十多万,每个月可以享受一些个税优惠,如果购买个人养老金,还会有额外的个税优惠。关键是还可以在退休后从账户中取出来一部分钱,就是未来的养老保障”。

天弘基金表示,今天早上9:00,公司迎来个人养老金政策落地后的第一笔交易——天弘永丰稳健养老目标一年持有期基金Y份额获得首笔申购资金1000元。

天弘基金介绍道,这笔申购是北京的宋女士申购的。宋女士对此表示:“一直以来都想为自己的退休养老生活多存点钱,但过去只能缴纳基本养老保险,没有更多的途径为自己的退休后生活做一些准备。今年个人养老金政策陆续出台后就开始关注,经过计算,如果参加个人养老金投资,不仅每年可以省下一定数额的所得税,同时也能在退休时多存一笔养老钱。”

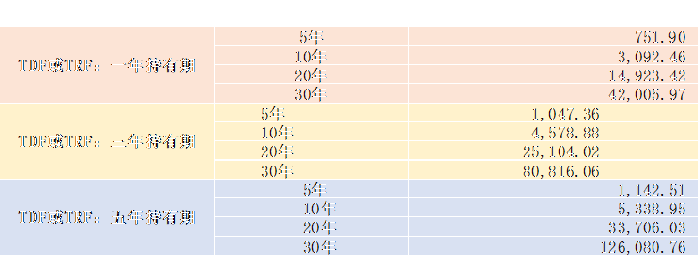

“目前已知的优惠有:税收递延、管理费率优惠、托管费率优惠、销售服务费没有、赎回费没有(仅限于一般情况)等等,这些优惠政策将会使Y份额在相同的养老目标基金内会有更多的收益。”百嘉基金董事、副总经理王群航表示,根据他的模型测算,个人投资者享受优惠的多少与持有的品种、持有的期限正相关。

王群航介绍,养老目标基金的核心投资策略之一,是根据持有期限一年、三年、五年的不同,权益仓位的上限也不同,原则上分别是30%、60%、80%。以复利的形式计算,对于不同持有期限的三种养老目标基金,分别给予未来年化收益率4%、6%、8%的预测。最终推算数据如下:

至于个人投资者应该如何选择适合自己的养老目标产品,多家公募表示需要根据自己的资产配置和风险偏好来制定。天弘基金表示,以公司目前的四只Y份额产品来看,分为稳健型、平衡型。具体来看,稳健型的产品权益中枢为20%,固收资产打底、权益资产增强,追求控制回撤基础上的长期收益,适合风险收益偏好较低的客户;而稳健型养老目标基金,在控制回撤的基础上,追求组合收益长期增长,力争取得持续的超额收益。

“说实话,个人养老金上线太迅速了,公募都在忙着跑系统升级,对接各个流程,具体的配置建议还没有出来。”有公募人士表示,后续可能还会出来相应的个人养老金投顾产品,投资者可以轻松对比筛选出适合自己的产品。

评论