文|杨剑勇

2022年第三季度,金山云营收19.688亿元,同比下降18%,主要原因是缩减CDN服务,其总账单同比下降27.6%。与此同时,公有云也大幅下降,作为金山云核心业务板块,公有云营收下降20.2%,降至13.466亿元。值得一提的是,营收大幅下降的同时,伴随而来的亏损进一步扩大,让其经营雪上加霜、举步维艰。

金山云低迷不振,金山软件计提减值64.86亿元导致巨额亏损

Q3,金山云净亏损8亿元,相比2021年Q3的净亏损扩大3亿元。在财报中指出,净亏损同比增长的主要原因是本季度外汇损失2.189亿元人民币,这是一个非现金项目。只是财报发布后,金山云在资本市场遭遇重挫,截止目前市值为6.11亿美元。

额外要指出的是,金山软件持有的金山云,观察到金山云之投资的可收回金额受到金山云股价低迷及近期财务表现的重大影响,对金山云之投资进行减值评估,并计提减值亏损税前金额64.86亿元,从而导致金山软件季度由盈转亏。

金山软件、小米集团及雷军是金山云三大股东。其中,金山软件位列金山云第一大股东。受金山云计提减值影响,金山软件录得重大亏损。财报显示,2022年第三季度金山软件亏损60.55亿元,其中由于对金山云的投资计提减值拨备税后净额为58.37亿元。金山云作为公有云厂商在美上市,前期受市场青睐,于2021年2月11日更是创出历史新高,市值一度接近150亿美元(约1079亿元人民币)。

遗憾的是,去年创新高后,便一路大幅下滑,到如今市值只有6.11亿元(约44亿元人民币)。相比高位市值减少约144亿美元(人民币约1036亿元),跌幅达96%。相比17美元的发行价,已跌去85%。资本市场持续走低,这背后有整体中概股较低迷缘故,也有自身经营及竞争力表现不足。摆在金山云面前的是市场份额不断被蚕食以及连年亏损,折射出市场对持续亏损的金山云前景担忧。

公有云市场马太效应明显,金山云陷增长困境

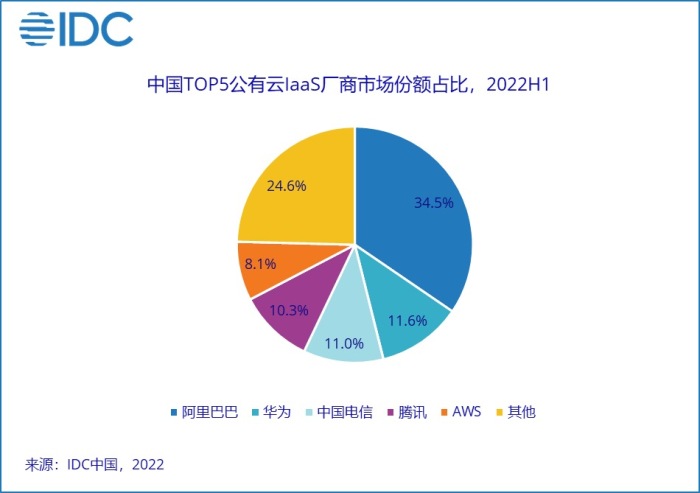

整体来看,金山云要想在被巨头牢牢控制的公有云服务市场获得市场,异常艰难。根据IDC最新报告显示,2022上半年中国公有云服务市场整体规模(IaaS/PaaS/SaaS)为165.8亿美元,其中IaaS市场同比增长27.3%,PaaS市场同比增速为45.4%。IaaS市场以及IaaS+PaaS市场竞争格局中,排名前五的云厂商一直占据70%以上的市场份额。

阿里云、华为云、天翼云、腾讯云、AWS(亚马逊云科技)分别占据国内公有云IaaS市场的34.5%、11.6%、11%、10.3%和8.1%。通过IDC的报告来看,国内公有云市场规模巨大,只是,云服务市场马太效应明显,呈现出强者愈强的格局,留给金山云、优刻得等中小云玩家的机会越来越少。

中小云玩家在日益激烈的公有云赛道上,市场份额也在不断在下滑。在此之前,雷军曾声称金山云不一定要拿到第一,但一定会在前三、前五。如今市场份额直接沦为“others”,令人唏嘘。事实上,在拥挤的公有云IaaS市场上厮杀,核心比拼的就是价格,且市场竞争趋势将会进一步持续。

对于中小云厂商而言,其市场竞争实力偏弱,从而导致营收增速放缓、下降等局面。不仅金山云,同样核心收入依赖于公有云的优刻得,2022年前三季度营收14.89亿元,同比下降36.43%。就单季度来看,Q3营收同比下降47%。营业收入大幅下降,在财报中指出是主要系云分发业务规模缩小导致的收入下降所致。

整体来说,以金山云、优刻得、青云科技等中小公有云厂商在巨头竞争压力下,营收展现出大幅下滑的态势。青云指出,公有云行业马太效应突出,青云的云服务业务在市场竞争中处于劣势地位,在规模、品牌等方面与行业领先企业均存在较大的差距,竞争压力较大。

优刻得在业绩说明会上表示,公有云行业的变化较大,互联网行业出现了挑战,新的行业数字化转型的机会在增加,如AI、生物制药、芯片、新能源等,这些领域由于安全问题不能接受公有云,所以使用混合云。

结合IDC报告来看,互联网行业对公有云市场的贡献度持续下降,而非互联网行业上公有云的格局有待打开:传统政企行业的数字化转型不断深化,他们正在经历的是组织、流程和业务的重塑,是供应链、产业链和价值链的变革,这为公有云市场带来了新的发展机遇。

以阿里云来说,2023财年第二财季,阿里云营收207.57亿元,环比增长17.37%。其中,非互联网行业收入增幅达28%,占阿里云该季度营收的58%。因非互联网行业营收大幅提升,收入结构呈现出更为健康增长、可持续的状态,也显示出阿里云不仅是一家云计算公司,更是数字化转型的服务提供商,提供了整体的数字化能力,赋能实体经济,服务于各行各业的产业数字化进程。

最后

面对企业数字化市场机遇,对于云厂商来说,比拼的不仅是laaS基础设施能力,还有物联网、人工智能、数据分析等PaaS、SaaS服务能力。以亚马逊云科技来说,能占据全球三分之一的云基础设施服务市场,不仅有遍布全球的IaaS基础设施,还有丰富的云服务能力,从计算、存储和数据库等基础设施技术,到机器学习、人工智能、数据湖和分析以及物联网等新兴技术,所提供丰富完整的服务及功能,远远超过其它任何云服务提供商,且这样广泛而深入的云服务无人可及,被Gartner连续十二年评为云计算产业的领导者。

最后,新冠疫情大流行后,各界为确保竞争力,以及面对不确定性的未来能实现持续增长,加大对新技术的投入,以此驱动数字化、智能化转型,继而对云服务需求剧增。那么,围绕云生态系统的公司都将受益,帮助企业更快地进行数字化转型和创新的同时,其云服务板块会得到进一步增长。只是中小云玩家要想在巨头手中分一杯羹异常艰难,尤其业绩增长乏力、持续性亏损等难题是市场关心核心。

评论