文|BT商业科技

实用性一直不乏争议,不少用户表示一时冲动买下来只能放在家里某个角落染尘的智能投影仪,又火了。

根据洛图科技近日发布的《中国智能投影零售市场月度追踪报告》,今年10月中国智能投影仪线上销量和销售额分别为39万台和8.3亿元,前者同比暴涨105%,创下年内最高涨幅。

在极米、坚果、当贝等新锐品牌崛起之后,国内智能投影仪市场就进入的增长快车道。但过去一段时间,有关这个行业的质疑也在增加:维修价格过高、质量参差不齐、售价不断上涨功能却没有显著提高……

10月份创纪录的销量增幅,表明消费者对智能投影仪设备仍十分看好,市场需求还在不断释放。但这个成绩也是诸多客观因素共同作用的结果,能否延续下去尚是未知之数。

从长远来看,整个行业想获得健康发展,上面这些问题必须予以解决。

智能投影仪因何而火?宅经济、露营热与世界杯

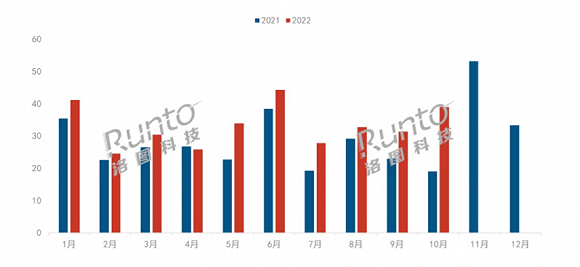

从最近两年的销量对比来看,智能投影仪行业确实一直在进步。

根据洛图科技的统计,除了4月之外,今年前10个月智能投影仪的线上销量都录得同比增长。销售额的涨幅虽然没有那么夸张,但考虑到主流品牌大多进行降价,其成绩也仍值得称道。10月份,智能投影仪销售额同比、环比就分别增长了107%和56%。

(图片来自洛图科技)

和智能音箱、智能屏等新型产品一样,智能投影仪也是宅经济的代表,用户以年轻人为主。研究显示,26-45岁年龄段消费者占据智能投影仪消费人群的80%,是绝对主力。

作为新时代的影音娱乐工具,满足用户观影需求是智能投影仪的首要使命。和电视、高清电脑大屏显示器相比,智能投影仪又有轻便、易携带的特点,更容易得到年轻人的青睐。数据显示,今年上半年全国彩电零售量和零售额同比分别下滑6.2%和10.5%,和销量节节攀升的智能投影仪形成鲜明对照。

在价值研究所(ID:jiazhiyanjiusuo)看来,10月份销量增幅能创下年内新高,固然是顺应全年的增长势头,同时也少不了一些积极因素的推动:比如电影院大规模停业,用户在家观影需求激增;露营热席卷大江南北,开拓了户外场景;四年一度的世界杯,也给投影仪行业添上一把火。

2022年是业界公认的影视行业寒冬,新上映的院线电影数量、质量均大打折扣,不少年轻人只能转向家中,用投影仪暂代电影院。

今年10月,国内总票房同比暴跌50亿,一夜倒退回10年前,上映新片数量也是跌至多年低谷。拓普数据显示,今年上半年备案电影数量同比下降27%,这就意味着在未来很长一段时间,院线电影供应不足的情况都很难有所改善,大量观众只能继续在家中靠投影仪释放观影需求。

再来看露营热提供的助力。根据艾媒咨询发布的报告,2022-2023年露营经济将会继续升温,并提升小家电、户外电源、智能投影仪等一系列关联产品的销量。数据显示,过去一年国内新增露营相关企业2.1万家,增幅创近5年之最,预计到今年年底这个数字还会继续上升。

针对露营风口,不少厂商都对旗下产品进行了改造,使其适应户外场景,甚至开发出新一代定制化商品。

比如当贝的NEW D3X,体积大幅缩小,成为一个单手就能轻松托起的小型、便携式产品,方便用户携带。极米H5这款新品则将画质作为主要卖点,比上一代产品色彩亮度提升了27.3%,能更好地适应户外复杂的采光环境。

至于激战正酣的世界杯,其吸引力绝对毋庸置疑。

根据美团发布的最新报告,在世界杯开赛前三天,平台上的投影仪配送订单暴涨165%,和球衣、电火锅、扎啤杯等商品一起成为世界杯消费热潮的最大赢家。作为配套用品的音响配送订单也上涨超过100%,在家看球配大屏已经成为了许多球迷的共识。

在诸多利好的共同作用下,智能投影仪行业无疑已经进入高速发展阶段,也诞生了一批领先企业。虽说当前格局相当稳定,但未来一切都有可能——尤其是领头羊背后的挑战者们,肯定不会轻易放弃追赶的机会。

“一超多强”格局下,极米的统治地位稳不稳?

同样来自洛图科技的数据显示,今年10月国内智能投影仪TOP 4品牌市场集中度为39.9%,较去年同期下降4.5%,可见市场格局并非一成不变,新品牌也还有突围机会。

从最新市场份额来看,极米依旧牢牢占据国内智能投影仪行业霸主地位。在其身后,当贝、峰米、坚果、欢乐投等品牌轮流发力,都对极米这位老大哥的冠军宝座虎视眈眈。

今年10月,极米占据国内智能投影仪线上渠道20%的市场份额,销售量同比增长超80%,形势一片大好。不过和去年相比,其份额有所下降。根据IDC的数据,2021年全年,极米在线上、线下渠道的总销量占比达到21.2%,几乎相当于爱普生(8.4%)、坚果(7.5%)、峰米(3.5%)和当贝(3.1%)份额的总和。

当竞争进入白热化阶段之后,各家厂商的竞争焦点就放在两个方面:一是紧跟潮流,根据用户的需求迭代产品和功能;二是找到自己的优点和长处,实现差异化。

自从DLP技术兴起之后,核心的投影技术便相当稳定,光机、芯片等部件也垄断在少数供应商手中,国内厂商突破空间有限。

比如极米、当贝、坚果在今年一季度同时发布的新款产品,各项参数、配置就严重撞车。根据公开资料,极米Z6X PRO、当贝F5和坚果J10S都使用MT9669处理器芯片,标准分辨率都为1920*1080,都采用长焦设计,后两款产品甚至连内存、亮度流明、起售价等都高度雷同。

现如今,智能投影仪的技术改革主要聚焦在交互体验、音效、对焦效果等少数几个领域。而占据市场统治地位的极米,恰好在这些领域处于领先位置。极米技术不能说都是出类拔萃,但至少各项技术储备完善,没有明显短板。

同属中端价位产品,售价3699元的极米Z6X PRO就兼具自动梯形校正、画幕对齐、自动对焦、运动补偿和智能避障等功能,并配备哈曼卡顿R环专利音响。反观售价3999元的峰米R1 Nano,缺少了画幕对齐和运动补偿功能,坚果售价3749元的智慧墙O1则在亮度流明上落后于极米Z6X PRO。

有鉴于此,在差异化方面,大多数品牌都选择避极米锋芒,不在技术、设计上硬碰硬,反倒从销售渠道、营销方式和特色功能上下功夫。

坚果是最依赖线上电商渠道的品牌之一,和李佳琦直播间的深度绑定为其提供了不少流量红利。今年双十一期间,坚果再次登上李佳琦直播间,并提供了零元购、晒单送坚果视频会员半年卡等活动。而低至2899元的坚果G9S预购价,同样诚意十足。

除了直播引流,在小红书、微博等社交平台上,坚果也投放了大量资源进行营销。坚果G9,还有和OPPO联名的坚果P3S等产品都打上了高颜值标签,刻意迎合小红书用户对产品外观的追求。

继承小米基因、背靠光峰科技的峰米,则在性价比、智能生态链等环节做文章。

光峰科技的ALPD技术成功压缩了激光光源研发成本并突破了RGB三色光技术瓶颈,为峰米减轻了成本压力。而光峰科技同时还拥有激光电视等智能家居产品,也和峰米的智能投影仪全面打通,提供比幕布更优质的观影效果。

虽然极米的王座暂时还很稳,但面对身后一众对手的努力追赶,也并非高枕无忧。更何况,用户的需求在变,竞品也在涌现。厂商们你追我赶的同时,还得想办法讨好越来越挑剔的消费者。

智能投影仪的未来:左手新技术,右手新场景

高端产品性价比低、维修价格过高、容易损坏,是消费者对智能投影仪的主要不满。

以维修保养成本为例。据媒体统计,售价在2000-3000元之间的中端投影仪,主板故障单次维修价格约为400元,如果是DMD芯片等核心零部件出现问题,维修价格还要翻倍。主流厂商提供的2年整机保修确实不算短,可惜针对个别零部件的保修细则过于复杂,且使用寿命往往未能达到厂商宣传时限。

用户对中高端产品的性价比感到不满,直接让原本节节败退的LCD投影产品重拾涨势,高端 DLP产品则遇到增长瓶颈。

洛图科技的数据指出,今年三季度LCD投影产品线上销量占比接近70%,同比大涨逾20%,DLP产品占比则滑落至约30%。在该季度天猫热销榜中,也出现了不少售价在240元-1500元区间的入门级产品,让极米、坚果等感受到了压力。

与此同时,智能投影仪的另一个主要竞品——超大屏电视,同样蓄势待发。

在今年双十一期间,多家超大屏电视厂商打起了价格战。创维的MAX86英寸声控巨幕游戏电视活动价低至8999元,原价可是高达43999元。长虹、康佳、Redmi等品牌也奉陪到底,纷纷开出令消费者咋舌的超高折扣。

120Hz刷新率,NFC投屏设计,逐台校色和远场语音等也一应俱全,超大屏电视的智能化体验和观影效果绝对秒杀智能投影仪。如果连价格这个唯一的局限都被打破,智能超大屏电视很可能要革智能投影仪的命,后者必须提高警惕。

在不算漫长的发展历程中,智能投影仪行业遇到过许多技术难关,有一些大山直到现在仍未完全翻越。正因如此,技术革新永远是智能投影仪行业的主旋律。想消除用户的质疑、不满,也唯有在技术上下苦功。

正如前文所说,光源、芯片等技术突破空间有限,提升交互效果——即让智能投影仪变得更加智能,成为各大厂商的攻坚方向。

要提高交互效果,少不了死磕AI技术。科大讯飞等具备AI基因的企业,就不断强化家用智能投影设备的AI标签,改善语音交互、语音快速转写等功能。

极米在2018年和百度联合成立AI无屏实验室,加码AI技术研发。在去年推出的极米H3S,将AI技术视作重要卖点。该产品提供包括AI画质增强等功能,并能根据光线明暗自动切换视觉模式,确实显著提高了投影仪的智能水平。

除此之外,峰米今年5月推出的V10投影仪内置了AI芯片,坚果从2018年的R1就开始押宝的AI降噪技术和智慧墙系列产品的AI前置摄像头技术,都为改善用户交互体验作出了不少贡献。

在努力提升技术的同时,智能投影仪行业对新使用场景的探索也没有停止。

首先被盯上的,是汽车场景。随着智能驾驶等概念的普及、软件服务的进步以及车载音效系统的全面升级,汽车已经不再是单纯的交通工具,而是成为一个全新的“第三空间”,能满足更多用户的社交、娱乐需求。

早在2020年,奥迪就申请了一项全新的车内投影技术专利,可以根据需求调整显示区域面积,并从投影面的背面进行投影。极米也第一时间意识到这条新赛道的潜力,和多家车企展开合作。

比如小鹏P5就搭载了极米研发的车内专属投影仪,搭配8扬声器音响和特制的车载专用幕布,提供不输其他室内空间的沉浸观影效果。西部证券在研报中预测,假设到2025年智能汽车车载投影设备渗透率达到30%,那就是接近百亿的市场规模,潜力之大可见一斑。

另一个值得关注的新赛道,是企业办公场景。科大讯飞的AI投影仪,就瞄准B端市场,提供会议文件云端储存、会议记录协同编辑和一键分享等功能。不过讯飞AP10W和AP10等B端产品的售价,也高达5000-15000元不等,目标客户相对有限,想向大众推广还需要解决成本、售价等问题。

不过总的来说,从客厅到户外,从汽车到会议室,智能投影仪的应用场景不断拓宽,市场规模不断增长,其潜力已毋庸置疑。

写在最后

相信许多人都还记得,苹果、三星甚至诺基亚等手机厂商都动过微投影手机的心思。

然而,2010年代手机的微投影技术并不完善,全球微投影手机年出货量不超过5万。加上研发难度大、耗时长、回报周期难以预测,各大厂商浅尝辄止,逐渐搁浅了这项计划。随着智能投影仪行业的崛起,手机厂商和投影仪厂商也成为了良好的合作伙伴,共同深耕智能家居、影音系统等赛道。

从这个角度讲,智能投影仪行业的崛起是历史必然,毕竟有需求就会有市场。但随着用户需求的不断变化,以及市场环境的演变,企业也必须跟上潮流,不断革新自己的技术和发展战略。

如今,极米、坚果等品牌的研发实力都较创始初期有明显提升,相信假以时日将为用户提供更优质的产品、服务。不过随之而来的,便是更加激烈的竞争。

良性竞争能促进行业进步,只希望智能投影仪行业能遵循这个商业规律。

评论