文|娱乐独角兽 把青

抖音正在打破美团在本地生活的霸主地位。

据36氪消息,今年10月,抖音生活服务的GMV已经超过百亿。交银国际发研报指,美团到店业务美团到店2022年GMV约2360亿元。相较于美团,抖音的确相差甚远,但增速可怕。要知道今年9月,抖音的GMV是80亿,增幅达到25%。在互联网红利见顶的当下,抖音正在从本地生活杀出一条血路。

如今抖音本地生活的业务可以分为两个部分——到店和到家,早期抖音刚涉足本地生活时,以到店的团购为主,而现在,到家业务也被提到了重要的位置上。

今年8月,抖音跟饿了么达成合作,饿了么以小程序的形式入驻抖音,双方会在商家资源、配送团队和渠道流量上进行互补式合作。有消息称,今年9月抖音也成立了自己的团购配送业务,并开始招募生活服务配送系统的员工。

与此同时,本地生活的硝烟正在升起。艾瑞咨询数据显示,2020年中国本地生活服务市场规模为19.5万亿元,到2025年这一数字将会增长为35.3万亿元。

多个互联网公司都正在对本地生活这块肥肉虎视眈眈:高德开始渐聚合吃喝玩乐等多种本地生活服务;京东也通过外卖生鲜、社区团购等模式加速发展,快速融入本地市场,并开始布局外卖;拼多多、百度同样加速布局。

抖音如今进入本地生活已有两年,能否以其自身的流量优势杀出一条血路?没准再过一段时间,你可以通过抖音外卖刷到“麻六记”的酸辣粉了。

放弃“探店”后,直营“真香”了?

从2020年12月,字节商业化部门成立起专门拓展本地生活业务的“本地直营业务中心”至今,已有两年,抖音的本地生活终于步入了正轨。

据财经十一人消息,目前,本地生活在抖音属于P0级,是抖音优先级最高的项目之一。Tech星球也提到,今年7月,抖音在成都成立了新的业务团队,可以理解为抖音版的大众点评,办公地位于成都OCG国际中心。成都作为字节本地生活业务的重要据点,正在加速发展,作为抖音副总裁、抖音本地生活负责人的韩尚佑,也开始在成都和北京两地办公。

抖音的本地生活是从团购开始,2021年,抖音引进了大批的第三方服务商,联联周边游、享库、食物主义等服务商入驻抖音,其平台自带的商家和达人的资源也共享在了抖音平台。

此后,探店成为了抖音本地生活的重心。2021年3月,抖音上线团购功能,涌入了大批探店博主。到了当年12月,抖音探店团已经入驻了近万“探官”。

但问题很快暴露出来,一个是探店乱象,另一个问题是核销率。

在抖音成为探店达人的门槛并不高,只需要粉丝量过万,发布过吃喝玩乐视频即可成为探官,这也导致了达人们的质量参差不齐,鱼龙混杂。达人市场的过度拥挤也拉低了探店市场的整体价格,不少达人苦不堪言。

甚至不少人打着探店名义白吃白喝,“探店达人”几乎成为了“吃霸王餐”的代表。探店达人“小帆”就曾遇到过,由于拿手机拍摄,而被商家当成“骗子”被拦在店里不让走的,“这些商家被那些达人骗多了,就会特别敏感,我身边的很多达人都遇到过这种情况”。

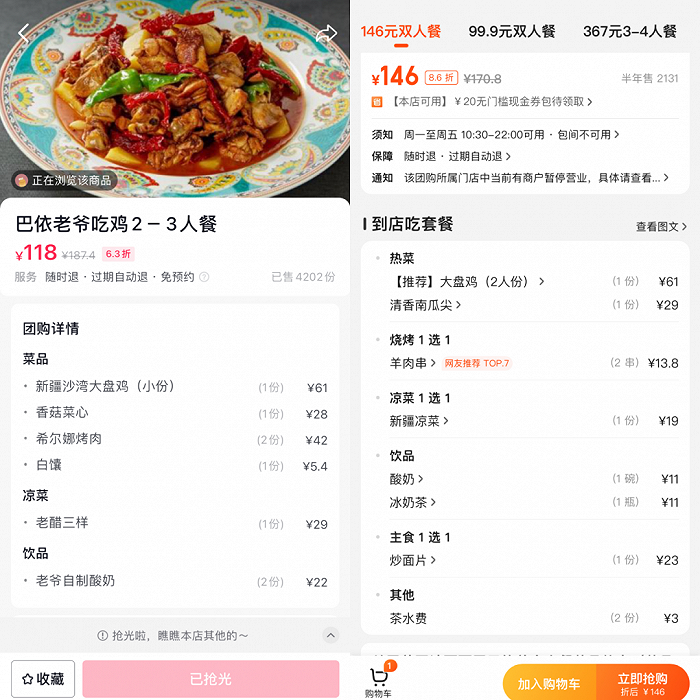

而对于平台来说,超低的核销率是更加致命的问题。一直以来,抖音的团购套餐都以低价作为主打,以同一家店的双人套餐为例,菜品数量相等的情况下,在美团上的售价是146元,而在抖音的售价仅有118元。

但抖音平台是兴趣消费,用户购买时并非刚需,后续可能会遗忘或者在冲动下单团购券后申请退款。据中泰证券测算,推送式团购GMV转换到真正核销的比例仅为50%-60%,而主动搜索式团购的核销率在90%以上。据小帆的体验,自己卖出去的团购核销率只有30-50%。

今年11月,抖音开始严打探店,并发布了针对于探店乱象的治理公告和合规倡议,表示将持续加大治理力度,严格规范创作者的探店行为。

这样的转变也不难理解,抖音要发展自身的团购业务,势必要从第三方服务商攫取资源后转化为自己的,经过两年的发展,探店达人的价值对于抖音已经所剩无几,甚至探店引发的问题频频给整个抖音平台带来负面影响。

之后抖音将重心放在搭建自身的业务体系。今年下半年起,抖音积极清退部分不合格的第三方服务商,转而在多城市组建直营销售团队,引导商家及服务商从“拼价格”转向“拼好内容”。

目前抖音本地生活业务已经覆盖377个城市,合作门店超100万家,涉及吃喝玩乐、旅游住宿、个护美发等80多个细分品类。据悉,与2021年相比,目前抖音生活服务平台上的销售商家数增长了22倍,整体交易金额增长30多倍。

抖音为何青睐“不挣钱”的外卖?

在到店业务步入正轨后,抖音的下一步就是到家。今年上半年,北京、上海疫情期间,外卖成为了用户主要生活来源,抖音顺势推出到家服务。甚至有抖音直播间小龙虾的外送订单一天单量达到400单,以258的团购价格算,商家一天进账10万元。

不过彼时的配送方式是由商家自配送,通过闪送、达达、顺丰等平台同城送,半天之内送到消费者手中。

这也引出一个问题——高昂的配送费劝退了不少消费者。以闪送为例,5公斤以下的餐品,10公里的配送费就要26元。对抖音来说,要发展到家业务,搭建自身的配送体系势在必行。

其实去年7月,抖音就曾试水心动外卖 但并未正式实施。据财经十一人援引知情人士消息,该项目选定成都作为试点城市,最终因物流配送体系的搭建难度太大而下架。

这一次,抖音选择通过饿了么进行过渡。今年8 月,饿了么和抖音宣布达成合作,双方将携手探索本地生活服务的新场景升级,连接商家与消费者,推出“即看、即点、即达”新服务模式。

东兴证券的相关研报认为,抖音具备流量以及种草等优势,但缺乏履约能力,抖音与饿了么建立合作,有望补齐配送领域短板,并进一步完善供给端,其以外卖等为主的到家业务有望加速发展。

不过从目前来看,饿了么并未在配送上给予抖音太多扶持。

如今打开抖音的同城页面,在“附近美食”中,出现了“可外卖”的选项,但点进商家详情页,下单时“外卖到家”仍是商家自配送。

不过据Tech星球消息,抖音本地生活已成立外卖业务和团购配送业务。其中团购配接下来将接入有实力的外卖配送供应商、平台型外卖供应商,进一步丰富抖音的外卖配送体系。同时,联动抖音生活服务外卖业务,实现外卖产品的开放。

除了上海在今年测试餐饮配送业务外,抖音的餐饮外卖服务还将在北京、成都等地试点,目前上述城市已开始启动餐饮产品运营等相关岗位的招聘。

在BOSS直聘上可以看到,有不少关于“配送”“物流”的岗位正在招,相关岗位需要有三年以上的外卖/即时配送商家/用户相关的业务经验。

从数据上看,抖音的本地生活增长迅速。此前抖音曾对外公布过今年生活服务的达标任务:500亿,而前10个月的总GMV可能已经超过600亿。

可到家业务真是一门好生意吗?

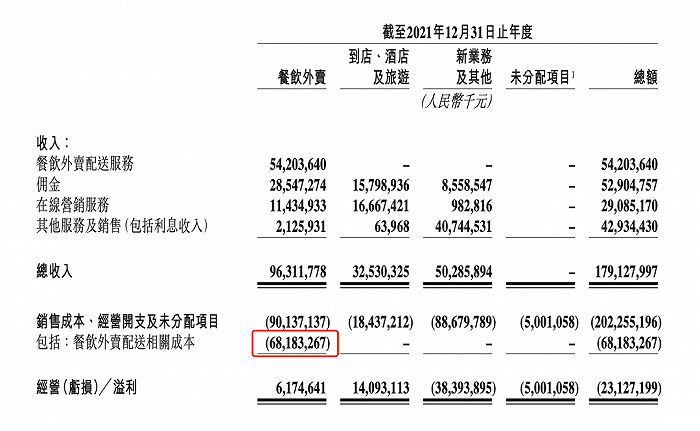

从美团2021年的财报来看,餐饮外卖业务经营利润率为6.4%,而到店、酒店及旅游的经营利润率为43.3%。并且值得注意的是,骑手成本依然是外卖业务的主要成本来源,财报显示,2021年美团外卖骑手成本为682亿元,骑手成本占餐饮外卖收入比例达71%。

尽管看起来没有太多的盈利空间,但抖音仍将搭建配送体系放在抖音本地生活的战略内,这样的考量,或许是抖音搭建“本地生活宇宙”的必经之路。

缓解“流量焦虑”的第二曲线

谁都不能否认,本地生活是一块大肥肉,这与其自身特性有关。

本地生活是一个分散性行业,这类企业数量众多、规模却小,很难形成规模经济,并且入局门槛低、流动性高。即时有美团、饿了么这样的龙头企业,却很难形成垄断。艾媒咨询数据显示,本地生活整体线上渗透率仅为12.7%,还有巨大的空间有待开发。

而抖音正面临流量见顶的窘境,据Questmobile统计的数据就显示,抖音主站的月活用户同比增速在今年3月份几乎触底。去年11月,抖音商业化产品部召开全员大会,会上披露其国内广告收入过去半年停止增长,而广告收入一直是抖音收入的主要来源。

抖音亟需开辟第二增长曲线,尽管抖音的直播电商如火如荼,但是截至2021 年 6 月,我国网购用户渗透率提升至 80.34%,其可开发空间有限,因此本地生活成为了抖音的不二选择。

不过盯着这块蛋糕的不止抖音,几乎互联网公司都希望可以从中分走一块。

在阿里最新的组织架构升级中,将基于地理位置的三大业务即本地生活、高德和飞猪组成生活服务板块,以加快布局本地生活服务,其中高德地图对外宣布其“出门好生活开放平台”的转型升级,除了大众熟知的导航、打车之外,开始逐渐聚合吃喝玩乐等多种本地生活服务。

今年6月,京东零售CEO辛立军在接受媒体采访时表示,京东已考虑进军外卖业务,并在6月7日成立了京东同城餐饮业务部。虽然至今未有看到新动作,但达达的配送体系已经为京东外卖做好了铺垫。

与此同时,拼多多、百度也加入混战。今年4月,拼多多向部分商家开放同城配送功能,商家只需拥有拼多多店铺和同城配送能力,即可在后台自行开通,鲜花、低温奶、蛋糕品类商家也可以在拼多多申请同城配,平台将为其贴标引流。并且拼多多在APP内开设玩乐频道,用户可以在其中购买门票、旅游等商品。

拼多多同城配

百度旗下的的本地生活团购服务平台百度糯米关停后,利用小程序在手机百度APP中,搭建团购窗口,百度地图也在今年7月,上线了“美食团购”功能。

抖音的强势加码,无疑会给本地生活带来新的变局,群雄逐鹿,对于整个市场未尝不是好事。在疫情压力下,这两年本就生存艰难的本地商家,苦美团的高额佣金久矣,如今大战拉开序幕,或许商家也可重新拿回主动权。

评论