文|节点财经 三生

卡塔尔世界杯正如火如荼,五星巴西作为长期以来的夺冠大热门,这届也受到了广泛瞩目。而作为巴西队的合作伙伴,TCL同样赚足了眼球。但是,在频频露脸世界杯背后,TCL也有隐忧。

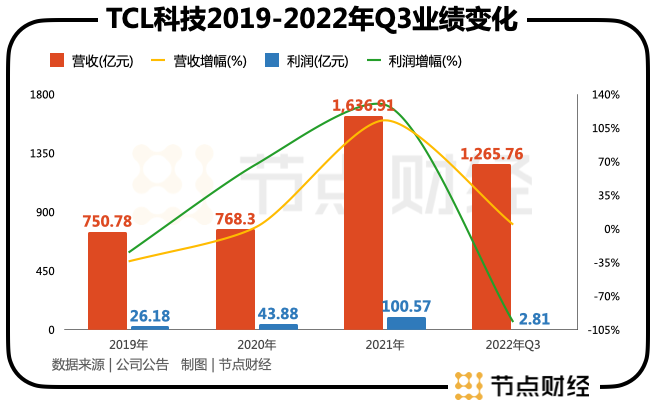

以最为重要的TCL科技(000100.SZ)为例,不久前发布的三季度财报显示,报告期内,其总营业收入为1265.76亿元,同比增长4.5%;实现归母净利润2.81亿元,同比下降96.9%。

营收正增长,净利润暴跌,这显然不是好现象。具体到第三季度,状况更不乐观。其当季归母净利润亏损3.83亿元,同比降幅116.59%。

其实,在行业周期性低谷中,TCL科技业绩不佳本也不奇怪。但降幅这么大,还是超出了很多人的预期。作为显示面板“两巨头”的另外一家,京东方在相比之下就好看的多。

1、坐拥显示面板和光伏两大板块的TCL科技怎么了?

2、TCL科技的逆周期发展如何继续?

3、TCL科技距离亏损还有多远?

带着上面几个问题,本文将展开下面的内容。

“两条腿”走路的TCL科技怎么了?

最近两个季度应该是TCL科技处境最艰难的时候,这一点在财报上显露无遗。二季度和三季度单季扣非亏损均超过12亿元,同比降幅分别为136.7%和141.17%,可以说是断崖式下滑。

在一年来的面板周期下行趋势中,目前的行业温度已经来到了最低点,业绩难看的不只TCL科技。但是,在面板行业的“比惨大会”上,TCL科技显得尤为扎眼。

2022年三季度财报显示,京东方前三季度的总营收为1327.44亿元,同比下降19.45%;归母净利润52.91亿元,同比下滑73.75%。

在TCL科技的三季度财报中,并没有披露关于面板业务的详细信息,只提到主营面板的核心子公司TCL华星实现面板销售面积3267万平米,同比增长15%,显示业务实现收入521亿元。

对比去年同期TCL华星665.6亿元的营收,TCL华星的整体营收下滑了144.6亿元,同比降幅约为21.72%。而具体在盈利方面,就只能进行推算了。

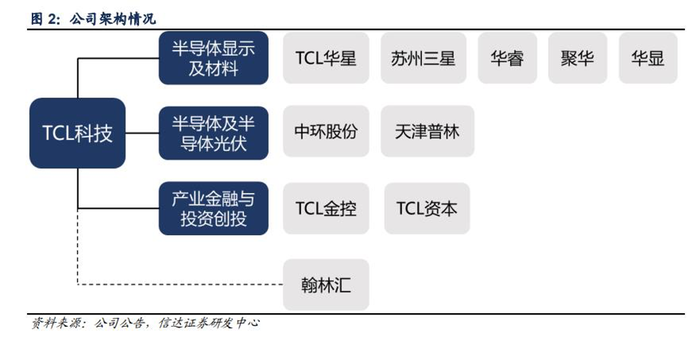

公开资料显示,TCL科技的TCL科技主要业务分为显示面板、新能源光伏及半导体新材料、产业金融和其他四大部分。其中,前面两部分为公司营收主力,对应的子公司分别为TCL华星和TCL中环。

其中,TCL中环前三季度实现营业收入 498.45 亿元,同比增长 71.35%;归母净利润50.01亿元,同比增长80.68%。

对比前述TCL科技的总体业绩,其显示面板、产业金融和其他这三块业务前三季度预计实现归母净利润亏损47.21亿元。其中,TCL华星的亏损占绝大多数。

相比仍保持盈利的京东方,TCL华星的表现让部分投资者不解。对此,TCL科技的回答是:以IT为代表的中尺寸产品,相对于以TV为代表的大尺寸产品价格产生不同频变化,而TCL华星收入结构目前仍以大尺寸产品为主,受到业务结构方面影响。也就是说,TCL华星主打的大尺寸面板受到的周期影响最大。

说到大尺寸,TCL科技的大尺寸面板产品确实很强。比如,8K和120HZ高端面板市场份额全球第一,65吋和75吋超市场份额全球第二,大尺寸交互白板及数字标牌市场份额全球第一。只是,目前大尺寸已经成为TCL华星的负担。

为了尽快走出低谷期,或者说在寒冬中走得轻松一些, TCL科技在财报中表示,正在加速中尺寸战略的落地,优化业务及产品结构,从大尺寸龙头向全尺寸领先转型。

但是,对于产业周期偏长、重投资、重技术的面板行业来说,在全尺寸产品的布局过程中,产线投资与预期收益之间如何权衡,对TCL华星来说是一个考验。

此外,与大尺寸主流采用LCD路线有所不同,OLED技术路线已经成为中小尺寸面板的主流。TCL科技在大尺寸方面有着深厚的技术积累,但在OLED方面,其面临着三星、京东方等强劲对手的竞争。事实上,TCL华星目前主打的大尺寸领域,在显示面板整体产业中处于守势。近年来,随着显示技术的发展,OLED技术向大尺寸领域的进攻在持续进行中。对于TCL华星来说,如果上马了中小尺寸生产线,但整个行业仍处于周期低谷,如果没有获得稳定的客户,打开市场空间,几百亿投资的潜在风险不容小觑。

所以,TCL科技如何进行战略抉择非常重要,而以李东生这位掌舵者一贯的风格,“豪赌”已然在所难免。

如今能够撑起大局的TCL中环,就是李东生在这方面的一个杰作。

“豪赌”在继续

对多次大起大落的李东生来说,目前并不是他经历过的最困难时刻。

“上升有多快,下跌也有多快”,今年上半年他曾如此说。对于面板行业面临的周期低谷,他有着自己的认识。

而对TCL科技,他仍有底气,这很大程度上来自子公司TCL中环的良好表现。

目前,TCL中环的单晶整体产能已提升至128GW,持续保持G12硅片、N型硅片产销竞争力,这两项产品的市场占有率均为全球第一。

今年前三季度,TCL中环宁夏中环六期投产,DW三期和DW四期加速投建、投产,G12先进产能增长。此外,TCL科技还与合作伙伴共同投资并开工建设10万吨颗粒硅、硅基材料项目及1万吨的电子级多晶硅项目。

虽然现在TCL中环已经成为李东生手中的一只“现金奶牛”,当初拍板决定拿下时,他身上的压力也不小。

2019年,光伏行业内生存最久的天津中环集团迎来混改。

当时,考虑到中环集团的半导体材料业务与TCL华星有很强的相关性,且新能源光伏行业前景广阔,李东生决定出手。

图片来源:TCL官网

但是,随着疫情到来,外部环境发生了很大变化,这一收购面临的考验骤增。而在李东生的经商理念中,企业家要做决断,就得有冒险精神。

“2019年到2020年年初光伏产业是一个低谷,但我们的投资理念也是在低谷的时候做投资、做并购。在低谷时,你就有机会以比较低的成本获得资产。如果确认战略判断是对的,低谷时介入是最好的。我们不是炒股票,是长期经营和创造价值。所以那时我下决心,一定要把这个项目拿下来。”

2020年12月至2022年5月,TCL科技通过二级市场,又多次增持TCL中环。最终,TCL科技以110亿元,将这家公司收入囊中。

从TCL中环的收购可以发现,李东生仍有着鲜明的冒险精神。

其实,从本世纪初大搞海外并购,到押注面板显示产业,李东生的风格一直没有改变。当年的海外并购让TCL“九死一生”,但此后他率领TCL屡押屡中,“豪赌”未曾失手。

但是,这并代表TCL科技的每次出手都是“完美操作”。

2020年8月,TCL科技发布公告,拟以10.8亿美元(约合76亿人民币)收购苏州三星。去年3月,这笔收购完成交割。

此次收购之后,TCL科技在扩大产能的同时,与韩国三星进行了深度绑定,可以说一举两得。

但是,如果从产业周期的角度观察,完成交割后,显示面板行业正处于“超级周期”的高位,即将进入下行周期。可以说,三星成功脱身,高位套现,而TCL科技则给自己在周期低谷中买了一个“包袱”,加重了此后业绩和现金流的压力。

相比之下,今年三季度三星电子实现营收76.8万亿韩元(约合4046亿人民币),为历史最高水平。

其实,正常情况下,这样的收购即使存在一定的风险,也不会造成伤筋动骨的影响。但由于疫情、美联储加息、俄乌冲突等多种“黑天鹅”集体爆发,外界不确定因素增多,何时走出周期低谷仍充满未知。

此时的风险因素,存在被放大的可能。

更重要的是,目前,盈利支柱TCL中环所处的光伏行业,也开始隐约感受到周期下行的压力。

周期,还是周期

和面板行业一样,TCL中环所在的光伏行业同样具有明显的周期性。

在2008年和2012年这两次最重要的光伏下行周期中,TCL中环都挺了过来。但在2019年,其之所以进行混改,落入TCL科技手中,正是因为陷入了周期低谷的困境。

值得注意的是,光伏产业从组件到硅片,从光伏玻璃到硅料,其技术门槛并不算太高。这样的行业,周期性更强。有了赚钱效应,一窝蜂增加产能,从而导致过剩,产生泡沫,进而从周期高峰走向低谷。

在2012年左右的光伏行业危机中,国内90%的硅料企业停工停产,数百家工厂倒闭。其中,曾帮助施正荣登顶中国首富的光伏龙头无锡尚德在2013年3月破产重组,涉及金额达170亿元。

对于光伏行业的周期性,“光伏茅”隆基股份实控人刘汉元有着清醒的认识。

在2021年的一次采访中,他指出,光伏行业本身迭代更替的太快,政策因素、环境因素、竞争因素都是变量。

“稍有不慎,就会卷入各领风骚三五年,稍不小心回到解放前的这种怪圈。”他说。

那么,目前光伏行业处于周期的哪个位置?

从2020年开始,光伏产业在资本加持下快速发展,硅片、电池、组件环节的产能两年时间增加近300GW。

图片来源:TCL官网

其中,在单晶硅片方面,隆基股份与TCL中环的产能处于行业前2位。截至2021年底,两者产能分别为105GW和88GW,占比超过60%。

但是,据Trend Force相关报告显示,2022年全球光伏新增装机量预计达到200-220GW,同比增长30%。也就是说,2022年单晶硅片市场的产能可能出现爆发式增长。目前,产能过剩的迹象已经在市场价格上有所体现。

11月27日,TCL中环下调单晶硅片报价。其中,150μm厚度P型210、182硅片报价分别为9.30元/片、7.05元/片,较10月31日报价分别下调0.43元/片和0.33元/片……

就在10月31日,TCL中环刚刚下调过硅片报价。

不只TCL中环,隆基绿能也在降价。据其官网更新单晶硅片价格, P型M10155μm厚度(182/247mm)由此前的7.54元/片下降至7.42元/片,下降幅度1.6%。

近日,东海证券研报也指出,硅料放量下今年成为硅片扩产大年,月产量环增约10%-12%,加之下游电池产能瓶颈下,新增硅片产能消化困难,硅片价格承压。

硅料、硅片是决定光伏产业全年运行的关键环节,不难预见,行业进入下行周期可能已在路上。

当然,对于TCL科技来说也有好消息,那就是面板价格有了抬升的势头。

11 月 21 日,据WitsView 发布最新数据,65 吋电视面板本期均价 110 美元,涨价 2.8%。55 吋电视面板、43 吋电视面板、32 吋电视面板在本期的均价分别为 83 美元、50 美元、29 美元,与前期相比均上涨 1 美元。

虽然李东生在上半年就表示,面板价格接近底部,似乎是晚了好几个月,但终究看到了一线周期上行的希望。总体来看,TCL科技的两大支柱,一个仍在周期底部徘徊,一个显现下行迹象。而在全球经济前景不明,各种不确定因素仍在的大背景下,净利润还能保持多久的正数,值得持续关注。

评论