文 | 野马财经 张凯旌

编辑丨高岩

一纸公告,让投资海南椰岛(600238.SH)的股民嗨了。

11月27日,海南椰岛披露定增预案,交易完成后,公司董事长王晓晴合计控制海南椰岛的股份比例将升至18.34%,其也将取代现任实控人冯彪,成为上市公司新实控人。

海南椰岛以鹿龟酒而闻名,而冯彪在入主公司前,主要出没于二级市场,是江湖上的知名牛散。但执掌公司的6年里,冯彪的操盘难言出色,2016-2021年,海南椰岛合计净亏损超4亿元,同期公司还因业绩预告披露不准确、内部控制存在重大缺陷等问题被上交所、证监会轮番警示,甚至采取行政监管措施。

在此背景下,冯彪的退位一定程度上重新提振了投资者们的信心。11月28日至29日,海南椰岛股价累计涨幅达18.06%。截至11月30日,海南椰岛市值为50亿元。

但海南椰岛现存的问题,能靠更换实控人解决吗?走上前台的王晓晴,又是什么来历?

股权纷争多年,牛散“上位”

海南椰岛有过辉煌历史。其前身是国营海口市饮料厂,建厂于1953年,早在2000年就已经成功上市。很长一段时间内,海南椰岛都是国内保健酒行业唯一的上市公司,椰岛鹿龟酒还被认定为中国驰名商标。

在海南,这样的优质标的并不多见。据《证券日报》,2004年海南上市公司平均每股收益和净资产收益率仅为全国水平的十分之一。

彼时的海南省寄希望于通过改革、股权民营化解决困境。而这也是海南椰岛控股权出现纷争的开始。

2009年前后,海南椰岛内部一度形成以海口国资背景为代表的“国资系”、以富安控股背景为代表的“宝安系”(富安控股旗下有上市公司中国宝安)和以时任董事长张春昌为代表的“高管系”三股力量。

三方各有自己的算盘,海口国资本就是大股东,希望找到机会转让自身股权;张春昌虽出身国资,但据《时代周报》,其与海口国资关系并不好,还曾被曝出通过MBO(管理层收购)获益近亿元的丑闻,海南椰岛对此的澄清,也被质疑澄而不清;而富安控股一度通过二级市场增持,将与海口国资的持股比例差距缩小至0.3%,但随着国资系的增持,最终只得套现抽身。

在外界看来,富安控股并非各方中意的接盘方,其退出后,海南椰岛立刻加速了国企改革进程。而牛散冯彪和他的“东方系”,便是此时开始进场。

冯彪系法律专业出身,第一笔业务是对上市公司海南寰岛进行并购重组,后来进入资本投资。其曾借助东方财智、东方君盛、老虎汇三家机构,联合曹芸、张寿清、邢荣兴、曹雅群等多位牛散通过股权代持、并购重组在资本市场翻云覆雨。

早在2012年,东方系就曾通过潜伏金城股份(现神雾节能)赚得盆满钵满。东方财智的官网上,还曾将莱美药业、星美联合(现欢瑞世纪)等众多上市公司作为成功案例罗列。

一系列的操作,让东方系给市场留下了深刻印象。其擅长以低成本获得筹码,掌握公司实控权,进而推动上市公司重组;再通过各种隐名代持、“阴阳协议”等方式进行资本大腾挪,最终借助重组预期、低价定增等方式实现盈利。

海南椰岛也是经典案例之一。

2014年,东方财智及其一致行动人受让了富安控股持有的海南椰岛11.16%股份,成为海南椰岛第二大股东。

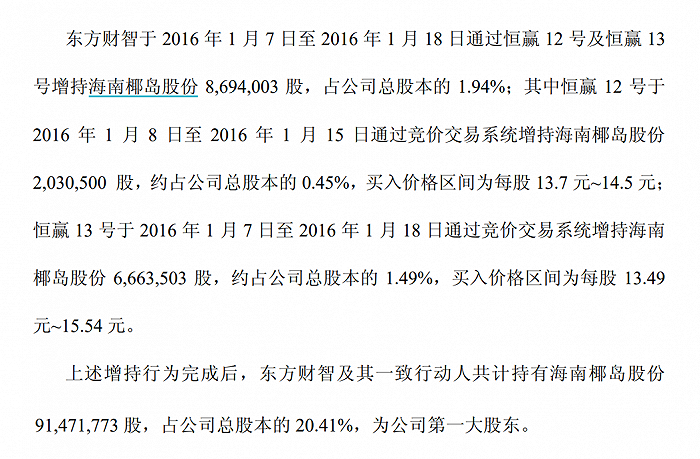

2015年,国家食药监总局通告51家企业在69种保健酒、配制酒中违法添加了西地那非(俗称“伟哥”)等化学物质,其中就包括海南椰岛。尽管公司曾对此进行澄清,但“伟哥门”还是导致公司股价在2个多月的时间里腰斩。东方财智看准机会立刻出手增持,至2016年初东方财智及其一致行动人共持有海南椰岛20.41%股份,已超出原大股东海口国资的持股比例。

来源:海南椰岛公告

以公开披露的股权转让数量、增持均价以及买入价格区间的最低值估算,东方系累计耗费的成本至少约10.92亿元。

入主后,东方系很快开始改组董事会,将冯彪推选为董事长,并更换多名董事,以谋求管理上的主导权;同时根据资本管理需要开展定增计划。2017年,冯彪进一步将东方财智及其一致行动人的股份划转至东方君盛名下,由此正式实现对海南椰岛的控股。

值得一提的是,东方系的自有资金并不充裕,截至2015年9月底,东方财智的净资产为8660.45万元。因此其在入股过程中,借助了大量的杠杆资金。

公开资料显示,截至2017年11月7日,冯彪控制的东方君盛分三次合计质押的股票数量已占其持有海南椰岛股票的99.99%,占海南椰岛总股份的20.84%。而这也为后续上市公司的运作埋下了隐患。

业绩不振,“校长”王晓晴成“救火队长”?

更换大股东,并没能让海南椰岛的业绩得到改善。2016年,海南椰岛净利润由盈转亏,2017年亏损幅度更是进一步扩大,连续亏损一度导致海南椰岛被“ST”。而从营收规模来看,2016年公司营收8.46亿元,2021年是8.33亿元;如果往前追溯,2003年则是10.13亿元。

来源:Wind数据

与此同时,海南椰岛近五年“骚操作”频出。公司2016年年度业绩预告披露时间严重滞后;2017年年度业绩预告更是自我打脸,先是预计盈利,后又更正为预亏;2021年,公司又因未披露向合作方糊涂集团承诺注资的50亿元来源、投资方案等情况,出现信披违规……

受此影响,海南椰岛不仅被上交所执行纪律处分,还被证监会下达行政监管措施,而这还不是海南椰岛争议操作的全部。公司还曾出现“忽悠式增持”,战略也曾朝令夕改,一度惨遭白酒经销商退货近亿元。

2019-2021年,公司资产负债率分别为54.83%、52.35%、58.74%,远高于可比公司平均值19.64%、18.92%、21.65%,财务负担较重。此次借变更实控人之机募集资金,也是要用于偿还银行贷款和补充流动资金。

冯彪自己也深陷债务泥沼。工商资料显示,其作为被执行人,被执行总金额达13.66亿元,目前还身背3个限消令,已沦为“老赖”。

自身难保的情况下,冯彪早在去年9月就已将董事长之位让给王晓晴,今年8月已辞去总经理一职,也未在本届董事会任职。

不过,走马上任的王晓晴主要履历却集中在职业教育方面。其既没有酒水消费类公司的任职经验,也未曾涉猎资本市场。

海南椰岛年报显示,王晓晴是工商管理专业博士生,任职四川省张澜职业技术学校校长已有12年之久;此外,王晓晴还担任南充市张澜职业教育集团理事长、南充技师学院院长、四川省表方实业有限公司总经理、南充科技职业学院理事会理事长等职位。

另从南充技师学院的官网信息可知,王晓晴16岁时曾在武警水电指挥部服役;20岁时就升任了南充市物资局建筑总公司副经理;22岁已经当上了南充市高新教育学校校长;25岁又成为了四川省南充旅游职业中专学校校长。

来源:南充技师学院官网

王晓晴与海南椰岛第一次产生接触是在2021年。2021年一季度,海南椰岛前十大股东中新增海南信唐的身影,而这家公司才刚刚于2020年12月成立,这一现象引发了上交所的注意。

上交所指出,王晓晴在担任海南信唐法定代表人、股东的同时,还担任海南椰岛前十大股东中另一家公司海口汇翔的法定代表人并持有55%股权。而海口汇翔的现任及历史股东中,冯彪、邓亚平、曲锋等海南椰岛高管悉数在列。据此上交所要求海南椰岛说明几人之间是否存在关联关系。

海南椰岛给交易所的答案是否定的。但值得注意的是,2021年9月海南信唐的股东中,冯彪与王晓晴同时持股的情况再度出现。不过目前冯彪已经退股,王晓晴也已通过海南信唐、海口汇翔两家公司,成为了海南椰岛的新实控人。由此看来,冯彪与王晓晴是旧相识,这次更换实控人是故布疑阵还是实至名归?还有待进一步观察。

搞副业、喝白酒,海南椰岛还能重振雄风吗?

在酒水分析师、知趣咨询总经理蔡学飞看来,海南椰岛业绩不佳背后原因较为复杂。“首先虽然海南椰岛是保健酒知名品牌,但中国保健酒目前是一个小众补充性市场,本身增量很有限;其次,椰岛在保健酒市场属于老品牌,其实市场占有率也偏低;再就是最近几年,冯彪接手后,大力进行了品类拓展、多元化尝试,但实际上整个效果并不好。”

蔡学飞认为,市场表现萎靡与椰岛本身官司缠身、品牌形象偏负面有关;另外公司的过度多元化,实际上拖累了保健酒主业的发展;且目前整个中国酒类消费结构处于存量竞争阶段,椰岛本身不具备品牌和体量的优势。

不过,海南椰岛的多元化,也有一些历史原因,早在冯彪到来前,这家公司的多元化进程就已经一发不可收拾。

2001年,海南椰岛酒类销售收入已达4.11亿元,彼时山西汾酒的收入也不过4.33亿元,转年过来,海南椰岛却开始介入贸易业务。这部分新增业务虽然大幅提高了公司营收,但对利润的贡献极其有限,2002年贸易业务的毛利率为3%,2021年更是仅有0.13%,期间多次徘徊在亏损边缘。

除此之外,海南椰岛炒过房、卖过淀粉、食用油,还与中石化共同投资建设过燃料乙醇的项目,但最终除了能靠卖地回笼一些资金,其他业务都已经折戟。

知名市场分析人士路胜贞认为,海南椰岛多元化与时代趋势有关。上世纪90年代的经营观念中,跨国别、跨行业竞争理论在国内很盛行,多元化经营是一种趋势。椰岛本身是做饮料出身,甚至做保健酒也是顺应当时“刚富裕起来的消费者见什么都会买”的大趋势。但一股脑多元化背后,也欠缺对利润的考量。

近两年白酒概念火热,海南椰岛又重新开始布局白酒。2021年,靠着摘帽加上与合资公司开展白酒业务的信息,公司股价一度在两个月内涨超2倍,最高时市盈率超250倍,远高于白酒板块平均70倍左右的PE。但这很快引发证监会“蹭热度”的质疑,自彼时至今,海南椰岛股价又跌没六成。

“首先我们要承认,椰岛无论是从品牌形象还是知名度来看,有一定的名酒基因和区域特色文化优势,具备不错的发展潜力。但酱酒这个领域,椰岛主要还是跟糊涂酒业进行联营,其自身无论是品牌号召力、渠道构建、组织营销能力,还是人才储备和品质创新,都有很多短板。”蔡学飞表示,“特别是椰岛布局的酱酒还是在次高端与高端市场,就更需要大量前置性的市场投入。而且酱酒整体增速已经放缓,所以我对于椰岛发力酱酒来看,持比较谨慎的态度。”

来源:海南椰岛官网

蔡学飞认为,椰岛过去几年的很多营销动作,务虚偏多,务实的偏少,根本没有落地。“我甚至怀疑椰岛大量的营销动作,都是品牌服务于资本市场的造势行为,并不是真正从企业经营角度出发做的战略调整。”

“我更倾向于认为,椰岛的这次实控人更换,是与冯彪时代进行切割。是对于企业品牌形象的一次转型。积极的看,只要真的能落实相关的资本进入和资源投放,那么做一个小而美的区域品牌还是有机会的,最可怕的事情就是又沦为资本服务的‘工具人’。”

你买过海南椰岛的产品吗?对其背后频繁的股权变动、多元化跨界有什么看法?评论区聊聊吧!

评论