文|野马财经 缪凌云

去杭州旅游过的朋友,大概率听说过杭州宋城,以及它的《宋城千古情》。

诞生于25年前的《宋城千古情》,一步步从节目升格为知名IP的同时,也帮助宋城演艺成长为A股演艺行业龙头。

虽然与同类企业一样,过去三年,在旅游及相关领域整体低迷的情况下,宋城演艺业绩出现较大波动。不过,得益于成熟的产品模式、较好的品牌认知度,以及较高的运营水平,其造血能力始终保持在不错的状态,且在市场稍有回暖的情况下,能够迅速把握窗口期,调整演出节奏,抓住更多的利润,可谓“给点阳光就灿烂”。

与此同时,公司的扩张步伐虽有所放缓,但依旧以轻资产模式推动“千古情”项目的合作落地。不久前,华能贵诚信托与一家神秘平台金研宋韵同时出手,分别拿下宋城演艺5.01%股份,合计出资约31.86亿元,并一同表示“看好上市公司发展前景”。

多重因素交织博弈下,宋城演艺,正在等待着行业春天的到来。

“千古情”IP成就演艺龙头

1997年,大洋彼岸的童话巨头迪士尼,买下了百老汇最大、最古老剧院新阿姆斯特丹剧院,翻新、重启后,进行了音乐剧《狮子王》的百老汇首演,世界“音乐剧之王”与观众正式见面。

同年,在中国杭州钱塘江左岸不远处,新建成不久的宋城景区内,《宋城千古情》演艺节目悄然推出。

以宋朝宫廷夜宴、岳家军抗金、白蛇传为基底,融合良渚文化、梁祝爱情故事等元素,带有强烈历史文化气息的《宋城千古情》,虽然难以媲美影响深远、实力雄厚的迪士尼旗下产品,但却逐渐受到了诸多国人的喜爱与欢迎。

疫情出现前的2019年,宋城演艺(300144.SZ)旗下以“千古情”系列为主的项目年观演人次超过4000万,公司2014年至2019年营业收入年复合增长率(CAGR)为18.97%、同期归母净利润CAGR为23.66%。

宋城演艺之所以能够保持营收、利润的同步高速增长,核心原因在于对内容的高度把控。

首先,自建编剧及表演团队。提起演艺节目,由张艺谋导演的“印象”系列,如《印象·西湖》、《印象·刘三姐》曾经十分有名。

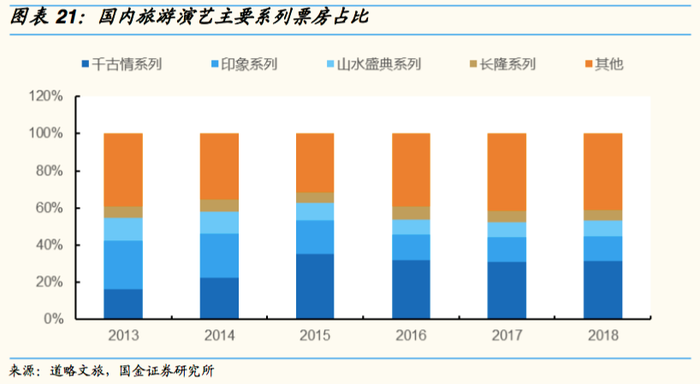

图源:国金证券相关研报

但从上图可以看出,虽然推出之际“印象”系列票房占比位列市场第一,但后继乏力,逐步被“千古情”系列赶超。

万联证券分析称,旅游演艺作品具有一定的生命周期,如果运营方不能及时响应市场变化,对产品进行更新迭代,就有可能陷入衰退之中。

“印象”及“又见”、“最忆”、“归来”等由著名导演打造的演艺项目,往往会出现运营控制和创意版权分离的情况,导致产品无法及时吸收观众反馈;而宋城演艺创始人、董事长黄巧灵同为公司各作品总导演,拥有独立完整的剧本创作及演出团队,能够在运营期间对产品进行持续迭代,实行“每天一小改,每年一大改”的策略,及时获取融入新鲜元素,确保作品的与时俱进。

在实际操作层面,“千古情”系列也的确能够做到因地制宜进行编剧,融入最新的技术手段,进行节目创新。例如《张家界千古情》引进了海洋鱼类飞行器、无人机、雾森系统、3D全方位威亚、全息投影等诸多技术,带给观众更加身临其境的感受。

其次,模块化、标准化程度较高,可复制能力较强。

不同地区“千古情”及相关项目充分考虑了地方特色,但同时会兼顾模块化构建思路。

具体而言,宋城主题公园通常以室内大型秀场为核心,搭配表现地域文化的广场、民俗商业街,再辅以游乐街、儿童乐园,以及贯穿全场的水系;表演节目则以“历史起源、战争、爱情、离别、今日美好生活”为蓝本,在5至6幕的节目容量下,搭配“声光电水”技术,衬托歌舞、杂技、武术、走秀等表演形式。

并且,宋城演艺所编剧目多以“群像”表演为主,这样有利于进行规模化培训,降低核心演员流失对产品质量的影响,增强产品的稳定性。

此外,公司在营销方面花样较多,除了深耕旅行社这一重要渠道外,还善于推出“破圈”的活动。

例如,早在1997年《宋城千古情》刚刚问世之时,宋城演艺就曾推出过“上海百户家庭免费游宋城活动”。活动当日,杭州宋城派出百余位“御林军”、“宫女”去车站迎接,一路迅游至宋城。此活动后,上海游客占比一度达到杭州宋城游客总数的三成以上。

图源:万联证券相关研报

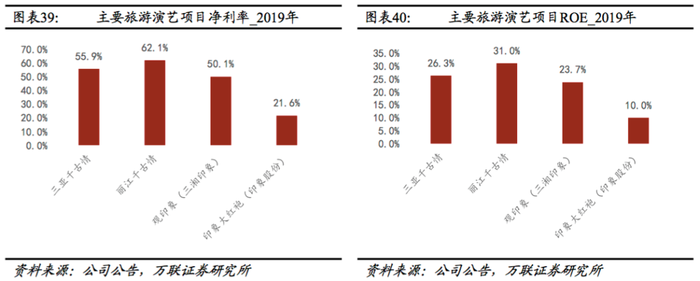

正是得益于从剧本创作,到舞美编创,到景区建设,再到管理宣传的全产业链把控能力,以及独特的运营、营销技巧,宋城演艺主要产品净利率、ROE处在行业较高水平。

当然,宋城演艺的项目扩展并非总是一帆风顺,《石林阿诗玛》、《武夷山千古情》、《泰山千古情》、《澳洲传奇》等项目,因选址失误、缺乏景区配合、国际形势动荡等原因,最终或注销、或转让。

业绩下滑,逆势加码轻资产项目

2019年末2020年初,新冠疫情爆发,旅游及相关行业遭遇当头棒喝,高速发展中的宋城演艺同样受到冲击,业绩出现大幅波动。

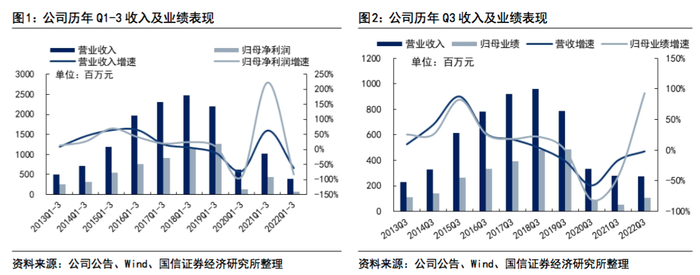

图源:国信证券相关公告

2020年,公司全年实现营业收入9.02亿元,同比下滑65.44%;扣非净利润亏损17.67亿元,同比下降244.66%。2021年,宋城演艺营收大幅回暖约三成,扣非净利润亦成功扭亏,盈利2.67亿元。不过,2022年前三季度,公司营收、扣非净利润分别为3.88亿元、0.26亿元,同比降幅分别为61.78%、82.48%。

有意思的是,如此局面下,宋城演艺并没有停止扩张步伐,于2020年11月16日及2022年11月14日,相继签订《延安千古情》、《三峡千古情》项目合作协议。

究其原因,一方面在于公司的经营状况比财务数据看起来要好。

事情还要追溯到2015年8月,彼时,宋城演艺以26亿元收购直播平台“六间房”,试图将演艺业务从线下延伸至线上。公司甚至在年报中将此举描述为“构建以演艺为核心的繁荣生态圈目标所迈出的跨越式的一步”……“是公司在国内产业结构调整、经济结构转型和制度环境变化的大背景下制定的重要战略转型举措”。

从纸面实力来看,诞生于2006年的六间房,称得上我国直播行业元老级玩家,2015年时,已拥有超过8万名签约主播,注册用户数达3518万,月均页面浏览量达5.34亿,网页端月均访问用户达到2857万。

然而,现实是残酷的,起家于PC端,雄踞线上直播市场多年的六间房,突然间遭遇了移动互联网浪潮的席卷。面对资本加持下,抖音、快手等异军突起的后来者,六间房以及YY直播等“传统”平台开始掉队。

2015年,宋城演艺互联网演艺业务(六间房)营业收入为3.69亿元,2016年攀升至10.9亿元,但天花板很快到来,2017年、2018年这一数字分别为12.4亿元、12.33亿元。

与此同时,虽然互联网演艺业务毛利率一直保持在50%以上,但宋城演艺线下演艺业务毛利率常年高达70%,对比之下前者并无优势,反而拉低了公司整体毛利率。

图源:万联证券相关研报

而且互联网演艺业务带来了较高的销售费用,2014年,宋城演艺销售费用率为3.85%,2015年上升为6.25%,2016年进一步攀高至10.43%,主要原因即为“六间房纳入合并报表”所致。

客观来讲,对比快手、抖音等平台动辄40%、50%的销售费用率,这一数字并不算高,但也正好说明了,整体营收不过十亿级别的宋城演艺,难以招架行业百亿级的烧钱大战。

最终,2019年4月,六间房与花椒重组为花房科技,宋城演艺所持六间房(花房科技)股权比例下降至39.5%,不再控股。

2020年,宋城演艺所持花房科技长期股权投资减值19.34亿元,这正是造成其当年巨亏的原因之一。若不考虑这一影响,2020年公司扣非净利润为0.98亿元,同比下降90.86%,但依旧盈利。

从现金流来看更为直观。2020年、2021年、2022年前三季度,宋城演艺经营活动产生的现金流量净额分别为3.93亿元、7.5亿元、2.88亿元,保持着不错的造血能力。

另一方面,两个新项目均属于”轻资产“模式,风险相对可控。

从1997年的杭州宋城至今,不考虑失败或者已放弃的项目,宋城演艺旗下共计拥有16个已开业和在推进项目,其中11个为重资产模式,5个为轻资产模式。

所谓重资产模式,是指“主题公园+文化演艺”,公司需要全部或主要承担自购土地、自建园区及建设相关配套设施等前期成本;轻资产模式,则是指公司向合作方提供品牌授权、规划设计、导演编创、托管运营等服务,一次性收购一定数额(基本是2.6亿元或2.7亿元)服务费,同时按年度收取一定比例管理费(基本是营收的20%)。

例如最近达成的《三峡千古情》合作协议,宋城演艺一次性收取2.6亿元相关服务费,并自开业起受托经营10年,每年收取项目营业收入的20%,十年期满后,公司享有优先续约权。

可以看到,轻资产模式对宋城演艺来说可谓十分友好。根据民生证券描述,以轻资产模式进行景区运营,可以带来四大优势。其一,可快速实现景区业务区域覆盖,提升宋城景区下沉市场渗透力及景区知名度;其二,轻资产景区一般与地方政府合作建立,可在宣传渠道、项目建设等方面获得地方政府支持;其三,相较于重资产景区,轻资产景区建设快、成本低、回报率高,有效推动利润增长;其四,可通过景区数量快扩不断强化景区业务可复制性及盈利能力。

实际上,宋城演艺的控股股东杭州宋城集团(下称“宋城集团”)亦曾为之提供支持。

2022年4月,宋城演艺将旗下香港宋城演艺国际发展有限公司(下称“香港宋城”,对应“澳洲传奇”项目)与珠海宋城演艺王国有限公司(下称“珠海宋城”,对应“珠海宋城演艺公园”项目),分别以5.9亿元、4.6亿元转让给了宋城集团,同时两个项目若顺利开业,则会委托宋城演艺管理运营。

野马财经研究组注意到,这两个项目均没有进入实质性运营阶段,转让价格均高于净资产及评估价,以上动作既可以将新项目建设初期的不确定性风险转由宋城集团承担,又可以在项目步入正轨后,让宋城演艺以“轻资产模式”运营,对于此举,不少投资者给出了肯定评价。

图源:截自东方财富网股吧

不过,也有投资者觉得这是拿走了上市平台的预期优质资产,对于未来项目做大后,能否重新装入上市公司表达了担忧。

华能信托携神秘资方入局

在逆势扩张的同时,近期,有关宋城演艺的另一则消息同样牵动着投资者的心神。

2022年11月18日,控股股东宋城集团、实控人黄巧灵及一致行动人黄巧龙、刘萍将手中所持10.02%股份,平均转让给了华能贵诚信托(即“华能信托”)、金研宋韵企业管理合伙企业(下称“金研宋韵”),各自持股5.01%,交易总对价约31.86亿元,两方并列公司新任第二大股东。

转让完成后,宋城集团、黄巧灵等人持股比例降至35.94%,仍为控股股东,且与第二大股东差距较大,控股权相对稳定。

其中让出股份主要来自宋城集团,为6.77%;其余三位自然人合计让出3.25%。

华能信托背靠华能集团,2021年实现营业收入60.23亿元、实现净利润37.88亿元,受托资产管理规模超8000亿元,实力不俗。

另一家接盘方金研宋韵同样来头不小。其背后为浙江钱塘江金研资产管理有限公司(下称“金研资管”)。

作为一家成立于2017年的资管公司,五年来,金研资管所关注标的一、二级市场均有涉及,投资了东方晶源微电子、华昊新材料、长鑫存储等半导体、新材料、新能源领域企业,其中日日顺、蜂巢能源、紫光展锐等公司正在奔赴IPO。

金研资管同时布局了帕瓦股份(688184.SH)、澜起科技(688008.SH)、软通动力(301236.SZ)、华联发展(000036.SZ)等已上市平台。

就受让股份的原因,在相关《简式权益变动报告书》中,华能信托和金研宋韵均表示是因为看好上市公司未来发展前景及投资价值。

国信证券分析称,本次控股股东减持股份比例不低,但通过协议转让方式转让,受让方持股比例均达到举牌线,6个月内不得出售,且此后减持时,一需提前15个交易日披露减持计划,二是3个月内通过集中竞价减持不得超过公司股份总数的1%,因此预计短期对二级市场冲击可控。

另外,宋城演艺实控人及相关方成功套现近32亿元,而在2020年8月至11月,黄巧灵、黄巧龙、刘萍三人就已经减持了公司3.99%股份,套现约17.57亿元。

民生证券认为,宋城集团本次股份转让主要目的是放眼长期发展、为宋城集团后续投资计划进行资金筹备。毕竟正如上文所述,本次转让6.77%来自宋城集团,今年年初时,宋城集团也曾溢价接手宋城演艺未成熟项目。宋城集团一方亦在相关公告中,提出本次交易的目的主要基于自身投资计划的资金需求,以及拟捐赠设立演艺公益基金。

一方套现、一方入局,你如何看待宋城演艺此番股权转让?你有没有看过“千古情”或者其他系列演艺节目?欢迎在文末留言。

评论