文|沥金

男人的消费力不如狗……吗?

这是曾经在投资圈广为流传的段子,但近些年,男性消费力似乎“支棱”起来了。

据淘宝直播消费广告数据,2020年直播间的男性消费者人数暴涨,同比增长205.4%。QuestMobile的调研也显示,每月网上消费超过1000元的男性占比高达55%。

“男颜经济”崛起,最值得关注的就是护肤板块。据Mob研究院调研,超六成男性会为自己购买护肤品,七成男性有护肤习惯。

那男性护肤是一门好生意吗?市场整体的增速是否强劲?细分品类呈现怎样的发展态势?新锐品牌和中腰部品牌还有没有跑出来的机会?

为了厘清这些问题,寻找男性护肤品类的增长风口,沥金特邀数里话主理人王箦锡进行了深入研究,以下是结论总览与详细分析:

1、市场概览 男士护肤市场在淘系的渗透率见顶,短期内市场稳定,且男士护肤预算主要集中在面部护肤品类。

2、细分品类机会化妆水、乳液和面膜的市场需求显著增强,其中面膜仍处市场发展早期,留给新晋品牌的发展空间较大;洁面尽管是绝对大头,但竞争激烈,恐陷入市场衰退期。

3、市场竞争不同属性和调性的品牌都有机会跻身男士护肤各品类的头部(TOP20),但只重流量打法的品牌终将跌下神坛,只有稳扎稳打才能拥有增长确定性。

01 男性护肤基本盘:增长遇瓶颈,面部护理更受关注

先来看看男士护肤的整体市场大盘。

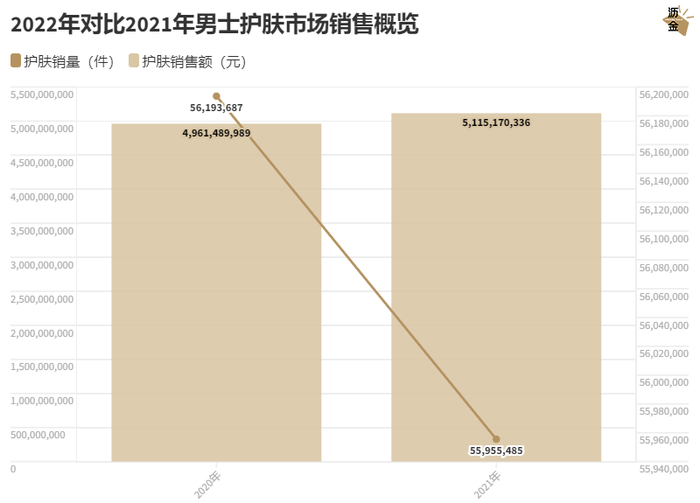

2021年男士护肤在淘系的销售规模超过50亿,同比上升约3%;而产品的订单数量全年逾5500万单,同比出现小幅回落(不足1%)。

销量下滑可能受两方面原因影响:一、经济因素导致消费者减少购买产品,拉长广义复购周期;二、电商平台间的用户争夺导致一部分用户的消费迁移。

2020年对比2021年男士护肤市场销售概览

但无论何种原因,男士护肤的整体销售额增长缓慢,都意味着这一品类在淘系的渗透率已到极限,市场总量短期内不会再增长。

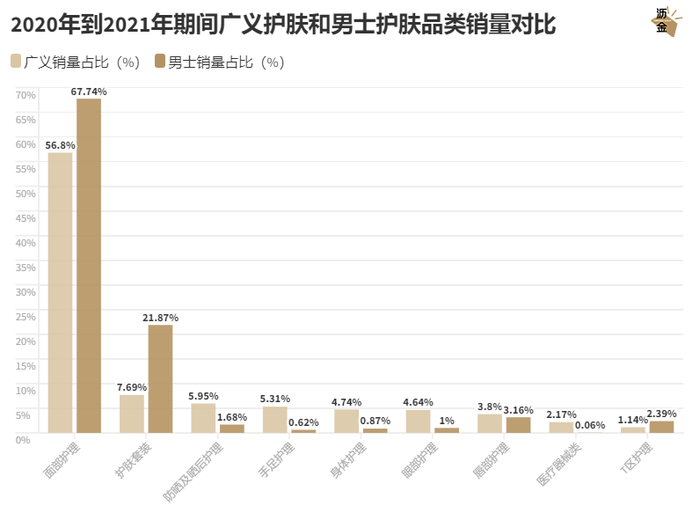

将男士护肤的细分品类与整个护肤市场进行横向比较,会发现:男士在护肤预算配置上更注重面部护理,其中面部护理、护肤套装和T区护理明显高于整体护肤市场。

对于晒后护理、手足护理、身体护理、眼部护理等精细化护肤品类,男性销量占比远低于市场整体。这意味着,“精细化护理”的概念在男性群体中的渗透率微乎其微,他们对此并不感冒。

2020年-2021年广义护肤与男士护肤品类销量对比

02 洁面领跑但竞争大,水、乳、面膜更适合新品牌

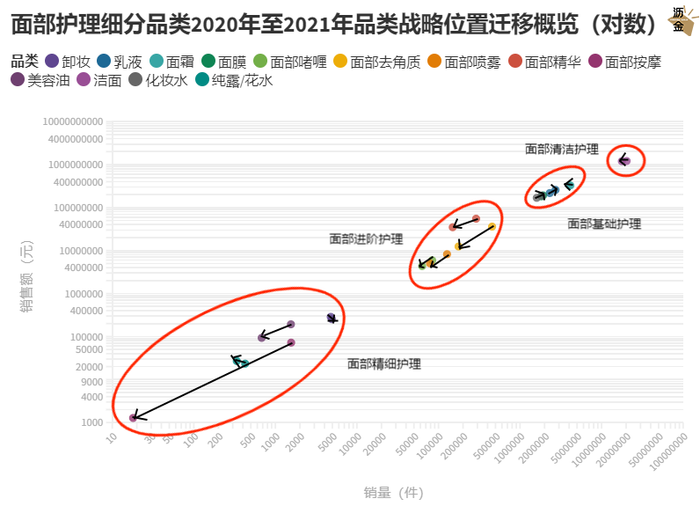

想要找到男性护肤市场的潜力机会点,就得基于面部护理继续往下深挖。

如果对比所有包含男士专用产品的面部护理类目,在2020年和2021年的销量和销售额变化,会发现:男士护肤的消费者正将预算集中于必要的基础护肤领域(包含清洁),而面部精细护理和面部进阶护理尚未成为主流共识。

面部护理2020-2021年细分品类战略位置前移概览

进一步观察面部基础护肤(包含清洁)的迁移曲线,会发现:洁面品类销量锐减但销售额不变,整体进入深度存量优化阶段。

尽管洁面的销售额体量超越过基础护肤四大品类(化妆水,乳液,面霜,面膜)的总和,但赛道内部对存量用户的争夺激烈,用户价值的提前支付将这一赛道迅速推入衰退期。

另外,化妆水、乳液和面膜三大品类仍处于发展阶段,销量和销售额双升。在市场大盘基本稳定的条件下,消费者会将从其他品类中“节省”的预算投入到这些正在增长的产品中。

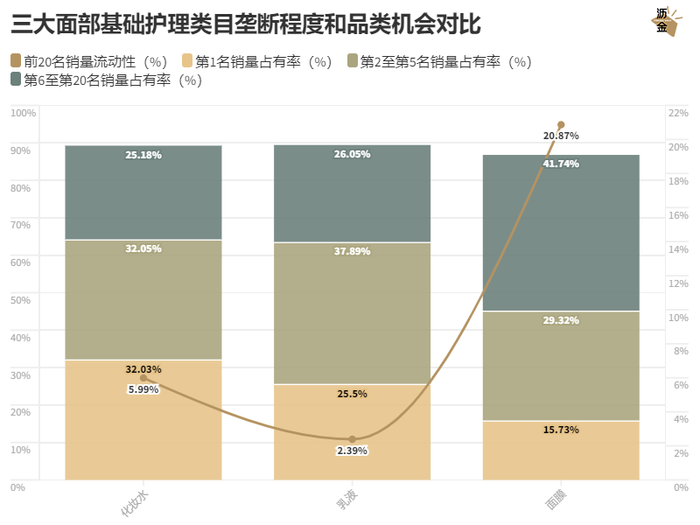

那么,在化妆水、乳液和面膜三大增长品类,新锐品牌是否还能拥有跻身头部的机会?

答案是肯定的,但不同品类的机遇不同——男士面膜的可能性显著高于化妆水和乳液。

再结合各个赛道的头部竞争格局,不难发现面膜赛道的集体垄断程度较低,为新锐品牌提供了较为宽阔的生存空间。

三大面部基础护理类目垄断程度与品类机会对比

03 短期流量能促进爆发,但踏实增长才更稳固

再来看看2021年TOP20的品牌,它们的增长路径是否有迹可循?

品牌进入头部集团的门槛与品牌属性、调性、人群以及销售品类没有直接关联,至少没有强关系。

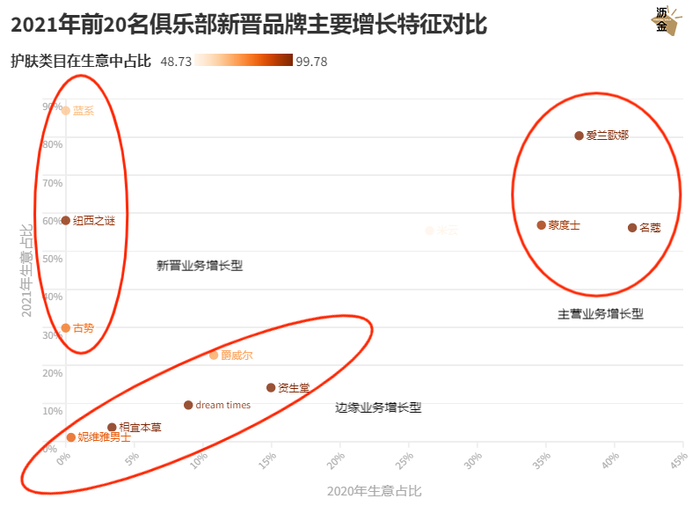

一方面,上榜品牌十分多元,既有资生堂和纽西之谜这样的国际大牌,也有相宜本草和爵威尔这样的国货品牌,其中还不乏兰系和古势刚创办三到四年的新锐品牌。

另一方面,水、乳和面膜三大品类拥有让非头部品牌跻身前20的空间,哪怕这些品类在品牌整体生意中属于边缘业务或者新晋业务,也仍有挤进头部的机会。

2021年TOP20新晋品牌主要增长特征对比

将这些品牌的上榜产品增长曲线合并在一起后,可以总结出这些品牌增长的四条规律。

第一、品牌成为头部的主要原因:短期的流量行为,如蓝系、纽西之谜和古势,在2021年大促期间集中投流;产品积累到一定程度的自然结果,如名蔻和资生堂,上榜产品均早于2020年,近两年一直维持着较为稳定的销量状况。

第二、产品经由流量加持后可能短暂登顶,但后期一定会跌落神坛。蓝系、纽西之谜和古势的产品销量在2022年严重回撤,各品牌的跌幅大多超过80%。

主营业务增长的男士品牌

第三、长期稳定的头部产品与其在市场上积累的销量有直接关系。资深堂的化妆水对比其他品牌产品的起点最高,至今仍保持较好的增长预期。

第四、上市时间越久的产品,在经济下行时的抗风险能力更强。相宜本草和dream times的产品上市时间早于妮维雅男士和爵威尔,尽管进入到2022年后,这些品牌都受到了一些挑战,但明显相宜本草和dream times的回撤程度更小。

新晋业务增长的男士品牌

沥金点评

热钱快钱在过去几年充斥消费品市场,但已经有诸多事实证明短期的成功有大概率是虚假的泡沫。

经济好的时候,增长能够掩盖掉发展背后的问题;而经济不好的时候,短视导致的失败将从概率事件变为百分百的定局。

正因此,“长期主义”才逐渐成为投资人和创业者挂在嘴边的词汇。

但这并不让人感到沮丧,相反,名蔻和资生堂等品牌的稳步增长给予了市场信心:事实证明,市场终将奖赏那些踏踏实实、稳扎稳打做品牌的企业。

这绝不仅生效于男士护肤赛道,“唯快不破”或许在整个消费行业都行不通。

评论