文|雪豹汽车人观察 王亚骏

曾连续四个季度稳居新势力销冠的小鹏汽车,在Q3松开了加速的油门。

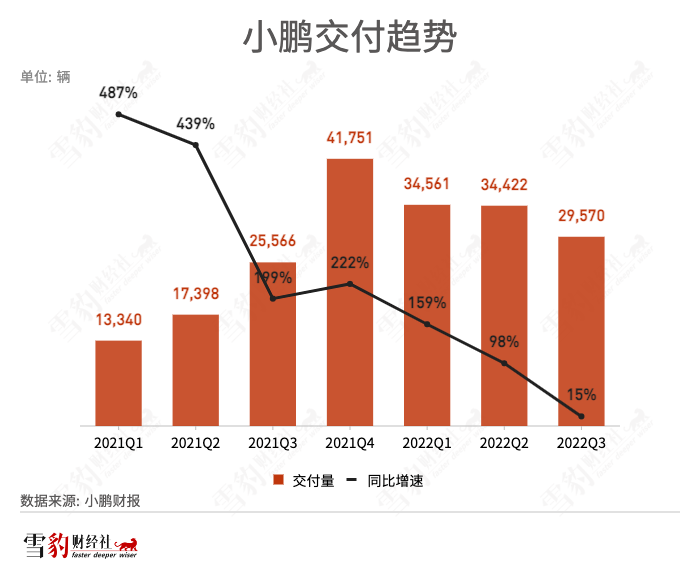

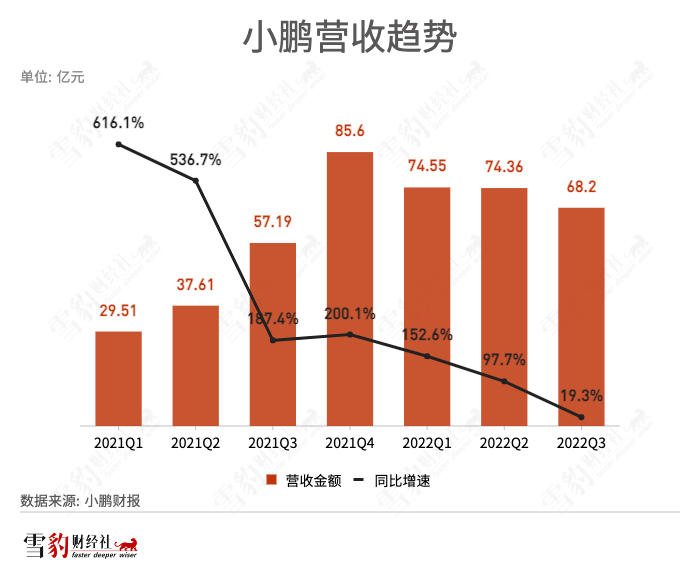

11月30日,小鹏公布2022年第三季度(以下简称Q3)财报:交付量29570辆,同比增长15%;营收68.2亿元,同比增长19.3%;两者的增速均远远低于去年同期。

财报发布当日,热门中概股普涨,小鹏汽车涨超47%,11月累涨63%;蔚来涨超21%,11月累涨32%;理想汽车涨超18%,11月累涨62%。与年初相比,小鹏汽车的股价仍下滑约80%。

对于Q4,小鹏给出的交付指引为2万~2.1万辆,同比下滑50%~53%;营收指引为48亿元~51亿元之间,同比下滑40%~44%。四季度本应是新能源汽车冲高产量和销量的关键一季,但如今看来并未如期大增。

今年1至10月,小鹏累计交付103654辆新车。若按Q4指引计算,预计全年交付量约在12万辆。而按照年初的规划,小鹏在2022年的交付目标为“达成25万辆,冲击30万辆”。

意料之中的低谷

小鹏在Q3的表现,在上一季度就埋下了种子。

今年Q2,小鹏交付34422辆新车,连续4个季度蝉联造车新势力销冠。不过,小鹏在当季财报中给出的Q3交付指引为2.9万~3.1万辆,同比增长13.4%~20.8%。相比之下,在此之前的至少连续4个季度(2021Q3-2022Q2),小鹏的交付量增速均接近或远超三位数百分比。

如昨日公布的财报所示,最终,小鹏Q3实际交付29570辆新车,处于交付指引的低位区间,没有带来任何意外的增长惊喜。

小鹏汽车董事长、CEO何小鹏此前表示,今年11月和12月会经历产能爬坡,明年1月才会进入“很好的阶段”。

交付不振直接拖累营收,而交付量和营收连续3个季度同比增速放缓,背后是小鹏在需求端遭遇挑战。

华泰证券在一份研报中称,小鹏Q3交付指引环比下降,是因为需求下滑而非供给限制。

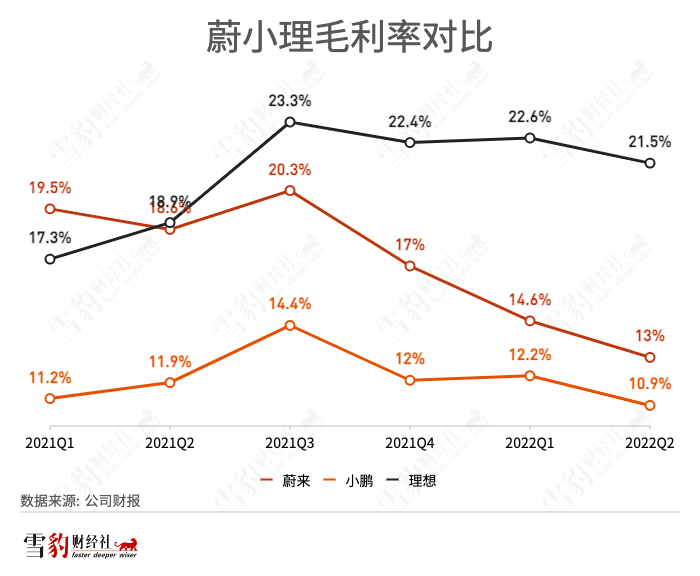

盈利方面,小鹏Q3毛利率为13.5%,相比上季度的10.9%有所回升,亦略高于蔚来Q3的毛利率(13.3%),但不及去年同期的14.4%。

小鹏的毛利率长期在“蔚小理”中垫底,这个季度终于把汽车毛利率从个位数拉升到10%以上(11.6%),略高于市场预期。今年上半年,小鹏两度提价,但上游成本增加对整个新能源汽车行业产生了普遍影响。何小鹏曾表示,今年动力电池价格的涨幅“超出想象”。

在上游成本高企的背景下,小鹏Q3净亏损23.8亿元,同比扩大49.7%,但相比Q2的27亿元有所收窄。

交付放缓的B面,是费用增速也一同下降。本季度的销售成本、研发费用,以及销售、一般及行政开支的同比增速均低于去年同期。

G9激起千层浪

目前,小鹏的主销车型仍是2020年4月推出的P7(Q3交付量占比56.73%)。

9月,G9正式上市,售价区间30.99万~46.99万元。作为小鹏旗下售价区间最高的车型,G9肩负着提升毛利率和推高品牌调性的重任。

意料之外的是,面对用户对G9核心卖点需要选装的质疑,在上市后不到48小时,小鹏就关闭了G9预定界面,并更改了SKU和定价。

G9开局失利,不仅没有把小鹏从交付低谷中拉出来,反而因为这场发布风波,让外界一窥小鹏内部累积已久的公司治理问题,并引发小鹏有史以来最大的一次组织架构调整。

10月21日,何小鹏发布全员邮件,宣告进行全面组织架构调整,确立了产品、战略、技术、销售、OTA五大委员会,以及E、F、H三个车型平台。何小鹏亲自担任产品和战略委员会主任,3个平台的负责人直接向他汇报。

经过组织架构调整后,小鹏重新梳理了各条业务线,并将更多的决策权集中于何小鹏本人。

在Q3财报电话会上,何小鹏重申,组织架构调整让公司流程更加聚焦且更加高效。同时他还透露,正在重组品牌和营销团队。

同日,小鹏公布了一项重大任命调整:小鹏汽车联合创始人夏珩已辞任执行董事一职,自11月30日起生效。夏珩将继续担任小鹏汽车总裁职务,今后的工作精力将更加聚焦于产品。

山高水险

11月初,在接受媒体采访时,何小鹏不止一次提到,“销量恢复到第一阵营,品牌就会向上”。而打开销量之门的钥匙,还是G9。

在昨日的财报电话会上,何小鹏表示,G9将带动小鹏走出交付低谷,成为30万以上纯电SUV市场的前三名。明年随着口碑的积累,进一步缩小与第一名之间的差距。

不过,市场对于G9的竞争力和前景,仍有分歧。

小鹏发布Q3财报两天前,投行杰富瑞将小鹏评级由持有下调至低于大市评级,目标价由18.60美元下调至4.20美元;该行分析师称小鹏“最近在产品和定价策略上失误”,导致市场份额流失,而新款G9电动SUV受到了“微弱”的欢迎。

10月底,《巴伦周刊》的一篇报道称,花旗分析师Jeff Chung将小鹏汽车的评级罕见地由买入直接调至为卖出,目标价从每股27.87美元下调至3.18美元。该行报告称:“小鹏汽车的车型周期在2023年会面临严峻挑战,正如其近期因销售和订单量不佳而失去市场份额所预示的那样。”

不过,上述报道亦指出,华尔街其他投资者仍看好小鹏汽车。总体而言,80%的分析师评级为买入,平均目标价接近每股30美元。

与其他业者一样,小鹏还要在明年面对市场需求的变数。

平安证券认为,2023年新能源汽车补贴将退出,预计会对明年一季度的新能源车需求造成一定透支。摩根士丹利亦持有类似观点,消费者为享受补贴政策提升了购买新能源汽车的意愿,甚至已经透支了未来的购车需求。该行分析师认为,中国2023年的电动车销售增长将放缓约15%。

因尚处于亏损状态,且规模效应远未形成,小鹏难以模仿特斯拉通过降价来刺激需求的动作。

小鹏将智能化视为手中的一张王牌,正在加速开发下一代全场景智能辅助驾驶产品XNGP,计划在2023年三季度推出主要功能,并至少能支持数十个城市。

华泰证券在一份研报中表示,自动驾驶技术确为小鹏的核心竞争力,不过目前从高速道路NGP向城市道路推进的过程中,仍然面临技术长尾问题、法规问题以及权责归属问题。

面对着充满变数的2023年,刚刚做完组织架构大手术的小鹏,能否恢复往日的奔跑速度?

评论