文|氨基观察

在创新药行业,通常会以是否能成为“重磅炸弹”,来评价一款药物是否成功。跻身“重磅炸弹”药物的门槛,是十亿美元。

如果按照这个标准来看,血液瘤领域成功的药物相当多。在2021年,全球药物销售额前十的席位中,血液瘤药物就占据了两个席位,分别为来那度胺、伊布替尼。

这一表现,要超过实体瘤肿瘤药物。唯一跻身前十榜单的实体瘤药物,是默沙东的PD-1抑制剂K药(适应症也包括血液瘤,但占比较小)。

此外,利妥昔单抗、维奈克拉、伊马替尼、硼佐替米等多款血液瘤药物,都达到了“重磅炸弹”药物的水平。

不过,你可能没想到的是,虽然“重磅炸弹”药物频频出现,但血液瘤患病率却不高。全球血液瘤患者年新增人数,在所有新发肿瘤中的占比不到10%。

那么,为什么新增人数远低于实体瘤,血液瘤药物的表现却能如此出色呢?答案在于3点:

患者用药周期长、药物价格昂贵、患者累积效应。

01 小适应症的大力量

与实体瘤相比,血液瘤的患者数量相对渺小。

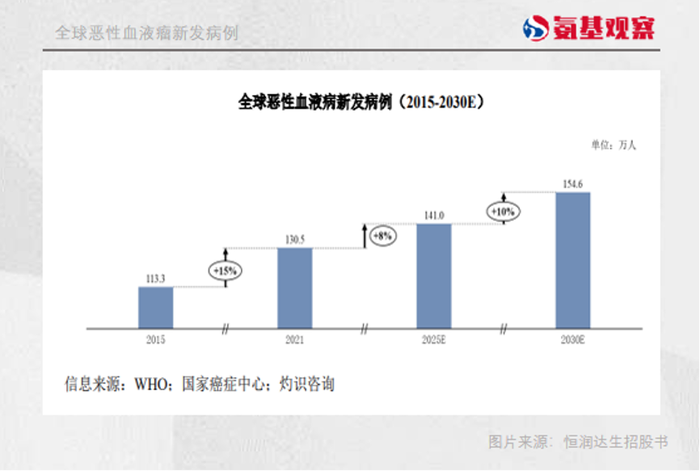

据WHO数据,2021年全球新发癌症1975.8万例,其中血液瘤新发患病例约130.5万例,占比不到10%。剩下的90%,都是新发实体瘤患者。

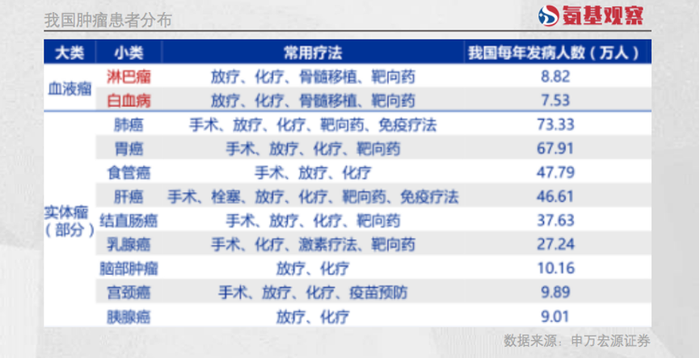

我国也是如此。如下图所示,血液瘤最核心的淋巴瘤或白血病癌种,新发病人数均不超过10万人,而肺癌、胃癌2大癌种,新发病人数均超过50万人。

更重要的是,血液瘤癌种还会被分成诸多亚型。比如,淋巴瘤亚型超过10种,占比最高的大B细胞淋巴瘤仅有39%。由于部分治疗药物并不能“通杀”,因此目标患者群体规模会更加逼仄。

但出人意料的是,血液瘤治疗药物领域,“重磅炸弹”却不少。

2021年全球药品销售额前二十名的药物中,共有5款肿瘤药物上榜,分别是K药、来那度胺、伊布替尼、达雷妥尤单抗和O药。

其中,来那度胺、伊布替尼、达雷妥尤单抗都是血液瘤治疗药物。上榜数量超过实体瘤药物,血液瘤治疗药物输人却不输“阵势”。

的确如此。血液瘤治疗药物中,2021年销售额最高的是小分子药物来那度胺,达到128.91亿美元。

这是什么概念?这么说吧,肿瘤领域销售额最高的K药为171.86亿美元,而来那度胺紧随其后。

除了来那度胺外,血液瘤领域的另一重磅炸弹药物,BTK抑制剂伊布替尼的表现也是可圈可点。

自2013年上市后,伊布替尼的销售一路高歌猛进,2021年销售额达97.77亿美元,据迈入“百亿美元俱乐部”一步之遥,位列全球药品销售额第七名。

除了这两款药物之外,血液瘤领域还有一款新秀产品CD38单抗达雷妥尤。

2015年,达雷妥尤单抗在美国获批上市,用于四线治疗多发性骨髓瘤。上市后,达雷妥尤治疗线数不断前移,目前已成为多发性骨髓瘤的一线疗法。

2021年,达雷妥尤单抗销售额已经达到60.23亿美元,处于全球药物销售第17名的位置。

此外,在血液瘤领域还有利妥昔单抗、维奈克拉、伊马替尼、硼佐替米等多款药物都达到了重磅炸弹药物的十亿美元门槛。

未来,随着更多新疗法的面试,注定还会有越来越多的血液瘤重磅炸弹药物涌现。比如,强生/传奇生物便预测其CAR-T疗法西达基奥仑赛,销售峰值将达到50亿美元。

从这里我们也不难看出,血液瘤领域新发患者虽然不多,但相关疗法的商业价值毋庸置疑。

02 重磅炸弹频出的三个要素

看到这里,或许你会产生这样一个疑问:为什么新增患者不多,血液瘤治疗药物的市场前景却不差呢?

总体来看,这与三个要素相关:用药价格、用药周期、患者累积效应。

首先来看“用药价格”这一要素。

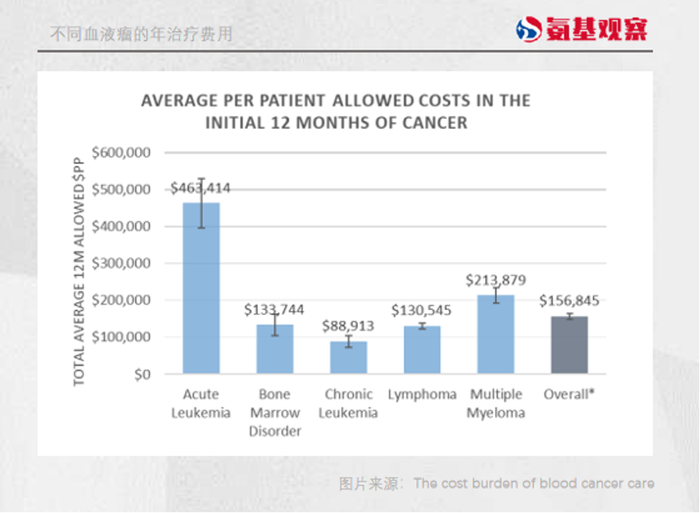

肿瘤药物价格普遍不低,血液瘤治疗药物也不例外。此前,世界最大的志愿健康组织白血病和淋巴瘤协会 (LLS) ,对血液瘤药价有过全面的统计。结果显示,血液瘤患者年治疗平均费用约为15.6万美元。

如今,随着CAR-T、双抗等新型治疗方式的问世,血液瘤治疗药物的平均价格还会持续提升。

就拿强生/传奇生物的CAR-T疗法西达基奥仑赛来说,其在美国的定价高达46.5万美元。正是基于较高的定价,强生对西达基奥仑赛未来充满期待。

还有最新问世治疗血液瘤的双抗Tecvayli,价格同样不低。如果其效果能够持续9至10个月,患者需要花费的总价就在35.5万美元至39.5万美元之间。

再来看“用药周期”。相比于实体瘤患者,由于治疗药物更具针对性等原因,血液瘤患者生存期普遍更长。

目前部分淋巴瘤、白血病、多发性骨髓瘤等常见的血液瘤,5年生存率普遍超过60%。以第二大血液瘤多发性骨髓瘤为例,在如今的疗法下,多发性骨髓瘤患者的生存期长达近十年。

而大部分实体瘤患者,还很难达到这一数值。比如,肝癌患者的5年生存率仅有35%,肺癌患者只有18.6%。

单个患者更长的生存期,意味着更长的用药周期,因为血液瘤患者需要长时间用药。在欧美国家,血液瘤的治疗已经趋近于高血压一样的慢性病管理。

这也意味着,单个患者能够贡献更高的药物治疗费用。

最后来看患者累积效应。因为血液瘤患者生存率较高,虽然新增患者规模有限,但累积的存量患者规模普遍不小。

以我国为例。2021年,国内血液瘤新增患者虽然仅有23.7万人,但细分癌种的存量患者规模普遍不小。

比如,2021年非霍奇金淋巴瘤患者存量规模就达52万人。血液瘤领域其它细分癌种的存量患者规模,也都遵循这一规律。

综合来看,虽然血液瘤新发病患者数量规模不大,但得益于“存量规模较大、患者用药周期较长、药物价格昂贵”三个因素,商业天花板并不低。也正因此,在血液瘤领域重磅炸弹药物频出。

03 有待挖掘的中国血液瘤市场

虽然在全球范围内,血液瘤市场不小;但在国内,却是另一种景象。

以来那度胺为例,其在全球市场的销售势如破竹,在中国市场却是吃了鳖。

据米内网数据,2020年来那度胺胶囊中国销售额约为人民币10.25亿元。而当年,来那度胺的全球销售额为121亿美元,国内市场销售额不足其全球销售额的零头。

事实上,来那度胺的挫败只是血液瘤药物在中国受挫的一个缩影。

强生的达雷妥尤单抗,到了国内依然水土不服。米内网数据显示,2021年达雷妥尤单抗国内合计销售额3.77亿元,为达雷妥尤全球销售额的贡献几乎可以忽略不计。

我国血液瘤患者存量规模不小,为什么血液瘤药物却卖不动?最重要的因素,大概是“价格过高”。

正如上文所说,血液瘤治疗药物需要持续治疗。而这些血液瘤的创新药物,即便纳入医保持续治疗的价格仍然不便宜。

拿达雷妥尤单抗来说,体重50kg患者使用达雷妥尤年费约为27万。目前,达雷妥尤作为乙类药物被纳入医保,按照70%的报销比例来看,患者仍然需要负担8万元。

虽然医保后药物价格已经打折不少,但是对于不少家庭来说8万的年费仍然不便宜,更何况达雷妥尤需要持续使用直到疾病进展。

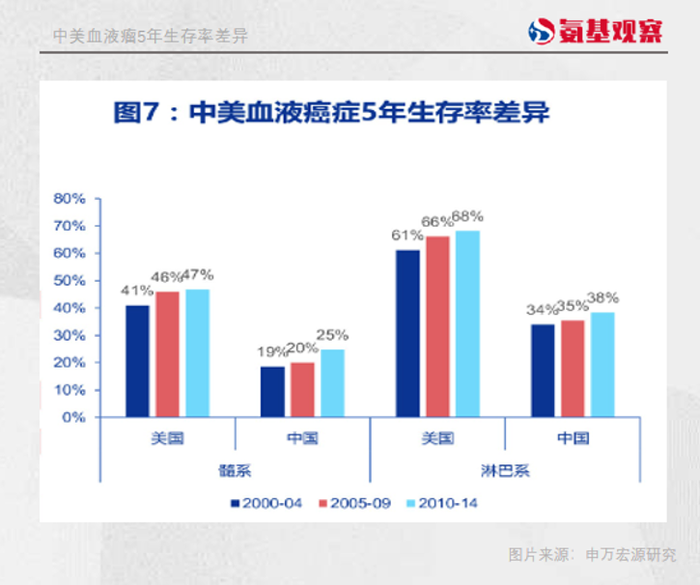

综合因素导致,国内血液瘤治疗领域,存在较大未满足的临床需求。与欧美国家相比,我国血液瘤患者得五年生存率要低得多。

对于国内药企来说,这未尝不是机会。

如果能够研发出更有效的药物提高患者生存期,同时将药物价格控制在可及范围内,那么国内血液瘤市场的想象空间也将得到拓展。

目前,国内已经有不少药企在深耕血液瘤领域,包括亚盛医药、亘喜生物、科济药业、传奇生物、德琪医药、诺成健华等明星公司,并且不同药企攻坚的领域各不相同。

比如,亚盛医药围绕细胞凋亡机制,研发构建单独成药的新疗法和联合疗法。天境生物、尚健生物、友芝友生物等在布局CD38单抗疗法;百济神州、诺诚健华、人福医药、瑞石生物等药企则是围绕BTK抑制剂展开布局。

期待在更多国内药企的努力之下,我国血液瘤治疗也终将走向慢性病化。

评论