文 | 聚美丽 August

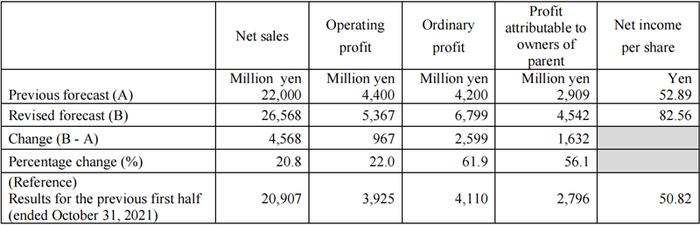

近日,日本美容仪品牌YA-MAN雅萌(股票代码:6630)发布了2022年5月1日至2022年10月31日的半年收益预测修订公告。

公告中显示,这半年内:

1)净销售额较预期增长20.8%

公司净销售额从220亿日元(约合人民币11.4亿元)增长至265.68亿元(约合人民币13.77亿元),比最初的预测值提高20.8%,远超于去年同期;

2)经常利润较预期增长61.9%

经常利润从42亿日元(约合人民币2.18亿元)增长至67.99亿日元(约合人民币3.52亿元),比最初预测值提高61.9%;

3)归母净利润较预期增长56.1%

归母净利从29.09亿日元(约合人民币1.51亿元)增长至45.42亿日元(约合人民币2.35亿元),比最初预测值提高56.1%;

4)每股收益从52.89日元/股(约合人民币27.4元/股)增长至82.56日元(约合人民币42.78元/股)。

△雅萌半年财报预测修订公告

修订原因

1)中国购物节的销售带来巨大增长

此次修订预测公告与中国紧密相关。

雅萌公司认为,由于对中国客户的的销售强于预期,所以截至2023年4月30日(2022年5月1日至2023年4月30日)的上半年财年业绩有望超过最初的盈利预测。其中,中国618购物节与双十一购物节的电商销售贡献颇大。

的确,雅萌的上半年财年增长超预期是有迹可循的。

618购物节时,在美容美体仪器品类榜单中占据TOP2的位置,亿邦动力数据显示增长超40%。

而在双十一购物节,新消费Daily数据显示,截至10月31日,第一波预售中,雅萌反超Ulike成为同类目的TOP1,销售额破5亿。

△亿邦动力、新消费Daily

2)日本渠道销售表现强劲

同时,在日本,Photo Plus系列(射频面部护理设备)、Rei Beaute(光学美容设备)、Shine Pro(烫发器)等产品的渠道销售表现良好。

△雅萌官网

3)日元贬值致使外币换算收益增加

由于日元最近快速贬值,以外币计算的资产转换日元会产生外汇收益,所以导致普通利润与归母净利可能会大大超出预期。不过即使如此,雅萌没有选择将整个财年的预测都加以修改。

虽然中国销售还会持续强劲、海外游客对日本的需求也会逐渐增加,但全球通货膨胀的飙升、日元汇率表现疲软、原材料价格和物流成本上升、全球局势不稳定等因素让雅萌对整个财年的预测保持谨慎的态度。

未来举措

公司鉴于目前的发展情况,在投资方面,将会进一步加强对护发、剃须刀等新品类的投资,并着力提高市场认知度,打算在本下半年财年扩大销售。

而在研发方面,公司也将致力于获得食品药品监督管理局(FDA)、日本国家医疗产品局(NMPA)和各国其他机构的认证,关注通过产学合作进行的研究投资。

另外,雅萌将更重视在全球市场的地位并通过各种举措加强其风险控制系统,如提高供应链的弹性和促进满足客户不同需求的产品开发。

据了解,雅萌品牌成立于1978年,2009年在东京证券交易所上市,成为日本第一家上市的美容家电公司,主要致力于研发美容、瘦身、脱毛等系列产,目前拥有181项专利。

它于2016年4月正式进军中国市场,今年是发展的第七年,国内市场给雅萌带来的销售推动是总营收增长中非常重要的一环。

智研咨询数据显示,2021年中国家用美容仪市场规模接近100亿元,且正在以超30%的年复合增长率扩大,预计2026年将突破200亿元。

参考资料:雅萌预测修订公告、新消费Daily、亿邦动力

评论