文|雷递网 雷建平

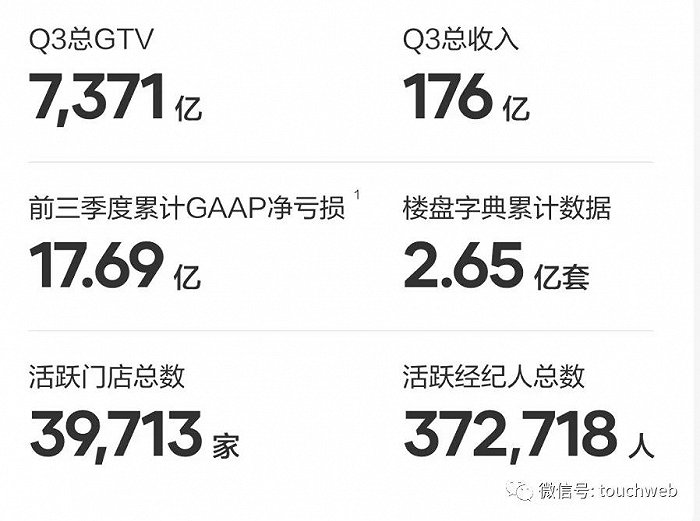

居住产业数字化服务平台贝壳(NYSE:BEKE;HKEX:2423)今日发布财报。财报显示,贝壳2022年第三季度总交易额(GTV)为7371亿,营收为176亿,环比增长28%。前三季度,美国通用会计准则下(GAAP)净亏17.69亿元。

截至2022年9月30日,贝壳门店数量为41,398家,较上年减少23.3%。截至2022年9月30日活跃门店数量为39,713家,较上年减少19.7%。

贝壳董事会主席兼首席执行官Stanley Peng表示,“在2022年第三季度,我们一直专注于推动各业务线的极致运营,巩固我们的护城河,着眼长期发展两翼业务。面对充满挑战的宏观经济环境,我们组织所展现的极强韧性,来源于一群与我们共同走过风雨、笃信共同价值、永远拼搏进取的『Homelinker』。在我们全面推进效率和效益提升的举措下,我们的各个业务运营指标均表现更加优异,我们的合计总交易额环比恢复15.3%。”

“第三季度,由于我们在ACN方面的优势以及受益于我们努力通过赋能服务者及平台运营加快业务发展,我们的二手房交易得以跑赢市场。随着我们进一步推行开发商预付佣模式并与优选开发商合作,我们的新房交易保持良好势头。同时,我们帮助客户识别并尽量降低与施工延误有关的风险,对健康的行业生态治理作出贡献。我们的家装家居业务正步入正轨,并继续领先于业内其他公司,在我们核心业务的商机导流及包含新零售在内的整装业务模式的支持下,订单快速增加,平均售价不断提高。”

“我们正在引导本公司审慎地渡过当前的市场周期,并努力为对消费者带来更有品质、更多元化的居住服务,为促进房地产市场平稳健康发展和全体人民住有所居贡献自己的力量。”

贝壳执行董事兼首席财务官徐涛表示,“我们在费用优化上的一系列成果在第三季度显现,公司的经营效率和健康度也显著提升,这并非是一蹴而就的,这是我们早在一年以前面对市场调整时迅速且坚决地实施一系列风险控制、成本管理及效率提升措施的结果。我们相信,所有这些能力,加上本公司所有伙伴的全力以赴,将帮助我们实现长期可持续增长。”

徐涛指出,“在‘一体’业务稳健前行的同时,我们的‘两翼’也不断突破,家装家居业务逆市增长,赢得了更多服务者和消费者的认可。我们同时也更坚定地践行‘有尊严的服务者’的使命,努力帮助服务者实现更长期的职业化发展路径。”

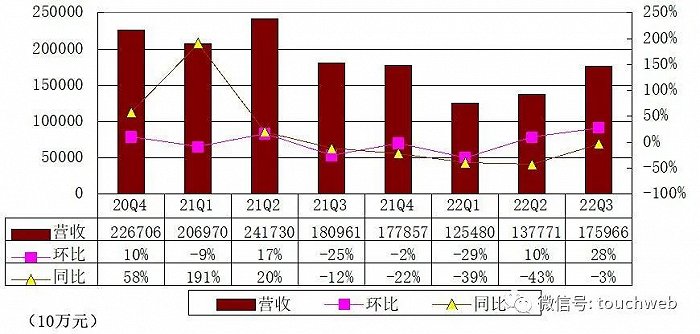

贝壳Q3营收176亿,环比增长28%

贝壳2022年第三季度营收为176亿元,较上年同期的181亿元下降2.8%,较上一季度的138亿元增长28%。

贝壳2022年第三季度存量房业务的净收入为72亿元,较上年同期的61亿元增长16.6%,环比增长29%。

贝壳2022年第三季度新房业务的净收入为78亿元,上年同期为113亿元。

贝壳2022年第三季度家装家居的净收入为18亿,而2021年同期为6000万元,主要由于公司完成收购圣都家装且其财务业绩于2022年第二季度开始合并入账,以及家装家居业务总交易额的有机增长。家装家居净收入可比口径下环比增长34%。

贝壳2022年第三季度新兴业务及其他的净收入为8.01亿元,较上年同期的5.5亿元增长45.8%,主要由于轻托管租赁服务的净收入增加,金融服务净收入减少抵销了部分增幅。

提质增效兑现管理红利

贝壳称,在居住服务行业由“规模”转向“高质量发展”的历史契机下,通过有效留存优质服务产能、提升经纪人福祉和帮助经纪人实现职业化发展等途径,保障消费者能更好地获得有品质的房产交易服务。

贝壳落实一系列精细化运营理念,推动企业运营质量的提升。同时,贝壳努力帮助店东、经纪人提升作业、服务能力,构建更优质、更高效的服务者体系,使行业里的服务者更坚定地选择与贝壳进行合作。

第三季度末,贝壳平台活跃门店数超过39,700家,环比降幅约3%,连接活跃经纪人超过37万人,环比降幅收窄至2%。在稳定的人店规模上,门店和经纪人结构不断改善,从业时间更长且绩优的经纪人占比提高。二季度对比一季度,从业时长超过3年的经纪人占比提升约10%,店均和人均效益也在提高。

在新房领域,贝壳也发起了一系列举措,助推行业生态的改善。

在消费者侧,为了帮助消费者规避风险,贝壳重点强化施工进度采集和对外展示工作。对过往合作项目和非合作、未竣工项目进行准确、全方位、多点位施工进展采集和对外展示。

截至11月15日,贝壳对施工进度采集和对外展示项目数量已经达到32,442个。在运营侧,贝壳在快佣模式基础上推进新房聚焦盘策略,筛选出与消费者需求贴合度更高的楼盘优先推荐,动员大范围销售力量集中学习、邀约带看、推盘去化,实现对消费者好、对服务者好、对开发商好的正循环。9月,贝壳“快佣”收入占比达到34%。在开发商侧,三季度,贝壳国有房企销售占比从37%提升至42%。

第三季度,新房业务运营健康度正在提升。贝壳新房业务综合回款天数缩短至仅78天,较第二季环比缩短30天,降至上市以来新低。并且第三季度坏账冲回1.95亿元,也是贝壳高效运营去化和回款能力的体现。

家装家居业务有序推进

三季度,贝壳家装家居业务有序推进。可比口径看,贝壳家装家居业务实现收入超18亿元,逆市同比增长超过40%,环比增长34%。三季度完成签约合同额接近20亿元,同比提升超过60%。

贝壳旗下整装品牌被窝家装的交付管理和业务运营能力得到验证,供应链规模不断完备,业务进入正循环,在收获消费者正向反馈的同时,也赢得了服务者的认可。经纪人开始积极主动地对客户做家装服务的推介和陪看,设计师、工人、工长在贝壳有成长、有尊严,以来到被窝为荣。被窝家装实现了城市层面7至8月单月合同额破亿、单季度盈亏平衡。

截至10月31日,包括设计师、工程经理、经纪人等在内的超过9,500名服务者参与了AI工具“小贝助手”通关培训,助力二赛道服务标准化落地,实现居住服务价值链条再延伸。

至第三季度末,贝壳租房业务签约口径在管房源量超过8.5万间,环比增长100%。其中,分散式租赁业务“省心租”的在管规模突破5万套,环比增长近70%,并已进入13个城市。

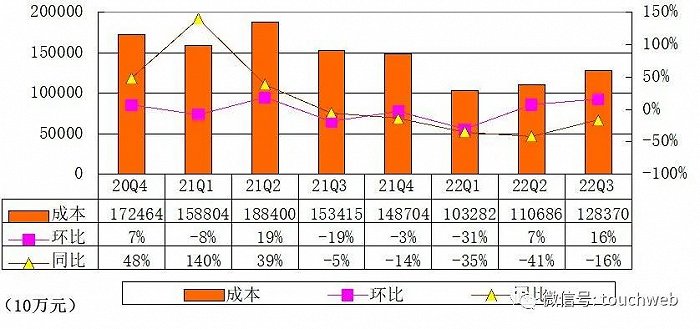

贝壳Q3成本128亿,同比下降16.3%

贝壳2022年第三季度成本为128亿元(18亿美元),较上年同期的153亿元下降16.3%。

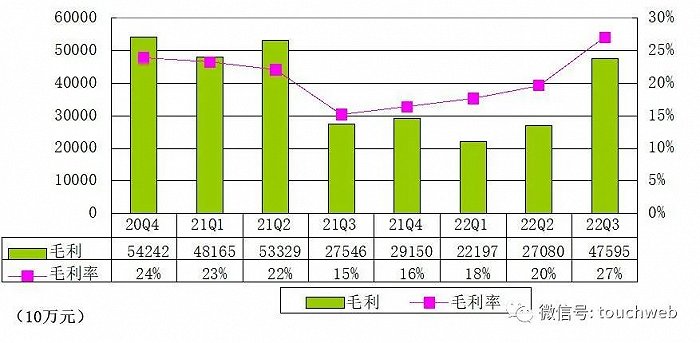

贝壳Q3毛利48亿,毛利率27%

贝壳2022年第三季度毛利为48亿元(7亿美元),较上年同期的28亿元增长72.8%。贝壳2022年第三季度毛利率为27%,而2021年同期为15.2%。

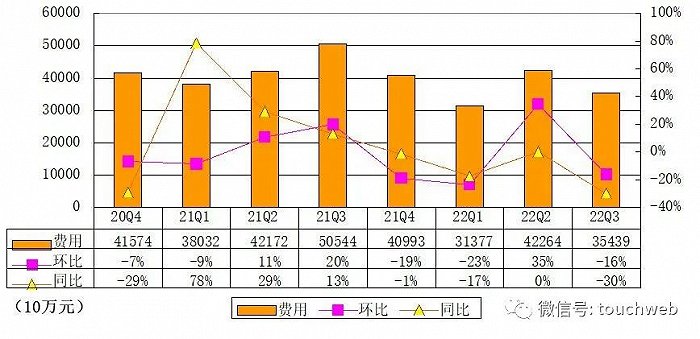

贝壳Q3费用35亿,同比下降30%

贝壳2022年第三季度费用为35亿元,较上年同期的51亿元下降29.9%。

贝壳2022年第三季度一般及行政费用为17.77亿元,较上年同期的24.12亿元下降26.4%,主要由于相较于2021年同期,2022年第三季度随着应收账款结余的降低,信用损失准备减少、员工人数下降致使人力成本及杂项开支减少,以及会议及差旅费下降,部分降幅被股份支付薪酬费用的增加所抵销。

贝壳2022年第三季度销售和市场费用为12.58亿元(1.77亿美元),而2021年同期为12亿元,主要由于圣都家装的财务业绩自2022年第二季度起合并入账致使家装家居服务的销售和市场费用增加,部分增幅被房产交易服务的品牌广告和营销推广费用以及人力成本的减少所抵销。

贝壳2022年第三季研发费用5.09亿,较上年同期的10.43亿降51.2%,主要由于相较2021年同期研发人员人数减少,致使人力成本及股份支付薪酬费用减少。

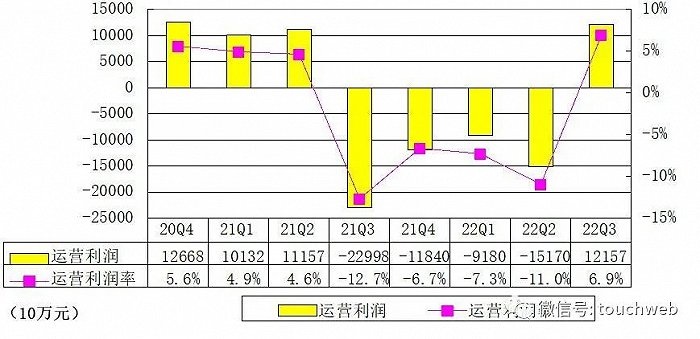

贝壳Q3运营利润12亿,运营利润率6.9%

贝壳2022年第三季度经营利润为12亿元(2亿美元),而2021年同期为经营亏损23亿元。2022年第三季度的经营利润率为6.9%,而2021年同期为-12.7%。

贝壳2022年第三季度经调整经营利润为21亿元(3亿美元),而2021年同期为经调整经营亏损14亿元。2022年第三季度经调整经营利润率为12%,而2021年同期为-7.9%。2022年第三季度经调整EBITDA8为23亿元(3亿美元),而2021年同期为-5.5亿元。

贝壳Q3净利7.16亿,同比扭亏

贝壳2022年第三季度净利润为7.16亿元(1亿美元),而2021年同期为净亏损17.66亿元。

贝壳2022年第三季度经调整净利润为18.88亿元(265百万美元),而2021年同期为经调整净亏损8.88亿元。

截至2022年9月30日,贝壳现金、现金等价物、受限资金和短期投资合计结余为575亿元(81亿美元)。

贝壳预计2022年第四季度净收入总额将介于145亿元(20亿美元)至150亿元(21亿美元)。

评论