文|壹DU财经

半年前,锂电赛道强势反弹,行情横跨二、三季度,指数涨幅超过50%。然而,最近锂电突然熄火,不到一个月就跌回了半年前位置。同为电源大门类下的其他电源设备在同期却悄悄地酝酿了一波行情,在三季末锂电行情向下分化时反其道而行之,自分化至今还上涨了10%。

同样都是电源,走出不同行情的背后究竟是什么逻辑?

01、重新认识“电源”

提到电源,不同的人有不同的理解。有人认为是新能源汽车上的锂电池,有人认为是电脑机箱里方块状的开关电源等等。从广义的角度看,这两种回答都对,也都不完全对。

广义上,电源可以分成发电和和变电两类。发电电源就是较为常见的电池、物理发电装置等,有能量“转换”的功能,即将化学能、机械能、光能、风能等等其他形式的能量转换为电能。

经过其他能量转换得到的电能往往不能直接使用,需要利用变电电源实现对不同制式电能的转换,即电能之间的转换,这就是变电电源,像电脑主机里的电源就是典型的变电电源。

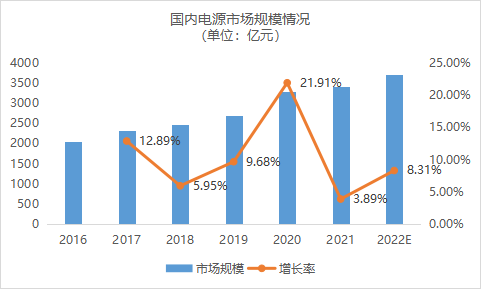

随着近年来“双碳”政策的推行,锂电、光伏、风能等新能源已成为未来大趋势,作为新能源不可缺少的配套——电源设备也进入快速发展期。同时,电源设备在5G、航天航空等成熟的传统领域大量应用,积累下较大的市场规模。统计数据显示,国内电源市场规模在近些年来发展较为可观,除了2018年受贸易战影响、2021年受疫情影响以外,基本都保持了10%左右的年增长率,2020年更是达到了21.91%。

数据来源:壹DU财经根据网络公开数据整理

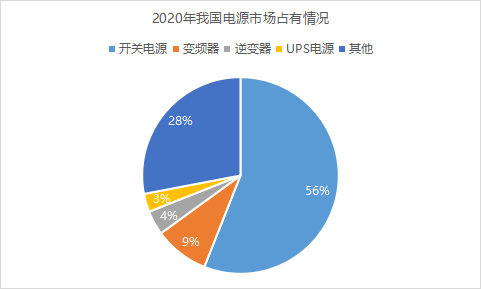

按照功能不同,电源又可以分为开关电源、UPS(不间断)电源、逆变器、变频器、线性电源等。其中开关电源是市场最主流的产品,其功能是在直流与交流电压间相互转化,市场占有率超过了50%,相关细分概念的A股上市企业多达50家。

数据来源:壹DU财经根据网络公开数据整理

在众多企业中,作为这类电源代表的“小巨人”新雷能正在快速崛起,三季度ROE(净资产收益率)、ROA(资产收益率)分别高达22.47%和11.88%,在同分类下均排名第一,并在上市不到六年时间里实现了从十名开外到登顶的逆袭。

新雷能是如何实现这一飞跃的?

02、成功绝非偶然

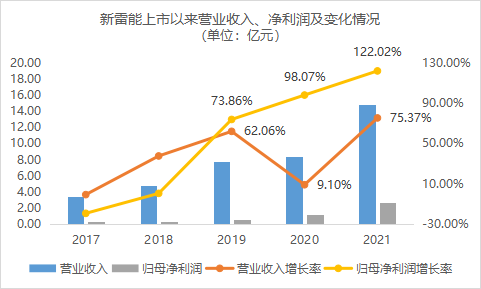

新雷能上市这五年来的业绩非常可观——营收翻了4倍多,归母净利润更是增长至接近8倍。2021年的营收首次超过10亿达到14.78亿元,归母净利润也达到了2.74亿元。

近三年,虽然受疫情影响,2020年的营业收入基本没有增加,但归母净利润仍保持着接近100%的增速。需要注意的是,在当前经济环境下,大多数公司不可避免地出现衰退,而新雷能持续逆势增长。

数据来源:壹DU财经根据网络公开数据整理

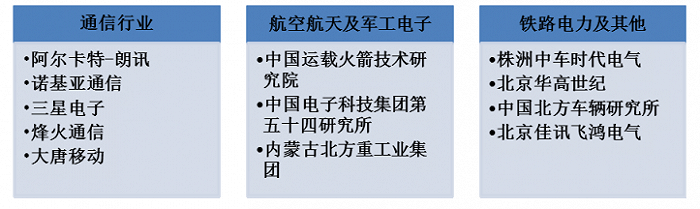

新雷能的电源主要应用于航天航空、军工、通信以及铁路电力等领域,客户绝大多数都是国企、科研院所等等,这些客户最明显的特点就是稳定。

图片来源:新雷能招股书

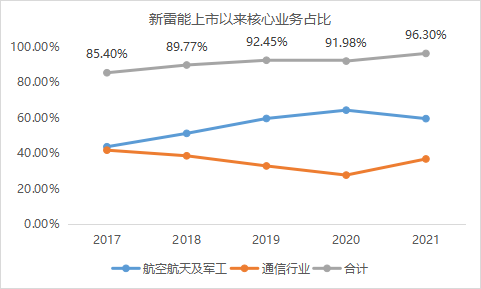

新雷能近些年来的主营业务几乎全部聚焦于航天航空军工和通信这两大核心业务板块上,2017年占比85.40%,2021年更是高达96.30%。并且随着形势的变化,新雷能不断调整两大业务的配比,实现“进可攻,退可守”的业务配置平衡。

数据来源:壹DU财经根据网络公开数据整理

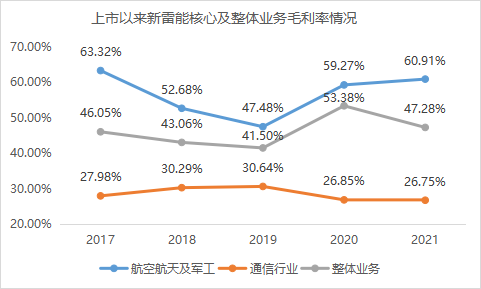

由于客户所处行业的特殊性,新雷能获得了较高的毛利率。上市以来,毛利率稳定在45%上下,而行业的平均值也不过30%左右。虽然新雷能最大的航空航天及军工业务毛利率在2017-2019年连续下降,但是其业务仍处于一个持续扩张的状态,建立好了良好的客户资源优势和长期积累的技术研发优势。

新雷能所坚持的高度聚焦战略也为企业带来了高额的回报。随着5G的普及、国防军工支出增加、航天航空新兴战略等等,新雷能前期积累的一系列优势在近三年得以成功兑现。

数据来源:壹DU财经根据网络公开数据整理

除了优质赛道和聚焦战略,新雷能的内部管理也相对优秀。

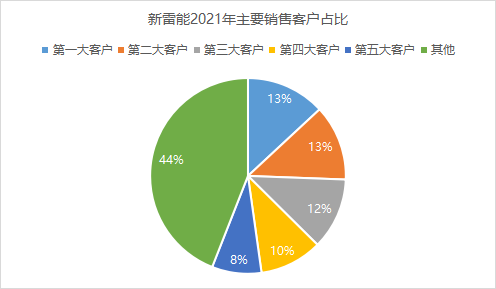

根据新雷能2021年年报披露,前五大客户的销售金额占比分别为13.08%、12.51%、11.83%、10.36%和8.18%,合计占比55.96%,金额达到了8.27亿元,十分集中。

数据来源:壹DU财经根据网络公开数据整理

高度集中的客户群体一般有着较强的议价能力,往往销售商会给出一些如折扣、延长收现期等优惠手段,来留住大客户。新雷能的应收账款周转率为4.34,排名同类第二,军工制造行业平均应收账款周转率为3.18,新雷能是行业平均值的1.65倍,资金回流速度很强。要知道,在刚上市之时,新雷能的应收账款周转率也在3左右。很明显,新雷能当前如此高的应收账款周转率,与其好的营运周转能力和企业信誉、口碑积累不无关系。

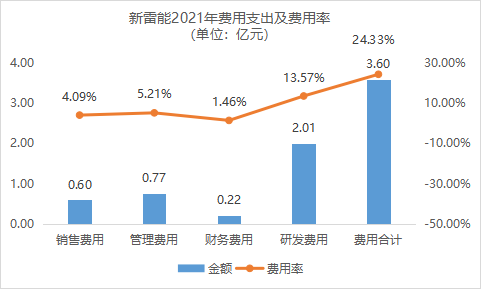

在费用管理方面,新雷能诠释了什么叫“把钱花在了刀刃上”。2021年新雷能一共支出费用3.6亿元,营业期间费用率为24.33%,仅排在行业第十名。其中销售费用、管理费用、财务费用等等加起来共1.59亿元,仅占研发费用的80%。

数据来源:壹DU财经根据网络公开数据整理

从基本面上来看十分优异的新雷能,能否达到预期呢?

03、机遇与风险共存,预期能否兑现?

尽管新雷能近些年的发展速度和质量都十分优秀,但相较于千亿市值的电源设备巨头们,新雷能当前的机遇背后也有着无法忽视的风险。

今年9月,新雷能成功完成了一次定增,募集资金15.8亿元用于特种电源扩产、高可靠性SiP功率微系统产品产业化、5G通信及服务器电源扩产、研发中心建设、补充流动资金等等,其中产业化相关投入超过2/3。

而新雷能的生产采购模式正是“以销定产为主,储备为辅”,新雷能目前很可能有着充足的订单,甚至供不应求。因此,可以大胆的猜测今年新雷能很可能又是“大丰收”的一年。

然而新雷能的经营模式也是一把双刃剑,把握住了就是利器,把握不住反会伤害到自己。

首先,越来越单一的业务虽然能带来超额收益,但是在全球不稳定的外部局势下,作为公司核心业务之一的通信行业电源业务存在一定风险。中兴通讯2018年受到制裁,对于通讯相关上下游行业带来的影响就是一个典型的例子。除此之外,由于集中战略相对缺乏灵活性,替代产品的出现、投资赛道风格的变换对于投资者投资偏好、企业融资难度都会产生一定影响,而眼下最热门的还是新能源电源设备相关业务,也因此造就了阳光电源这样的电源设备巨头。

其次,新雷能近些年的现金比率迅速下降,近两年仅有20%左右,而行业平均达到了73.42%。较低的现金比率说明新雷能尽可能把资金都投入到研发生产之中。但是随着现金存量的降低,企业因资金链断裂出现问题的风险也会加大。当然,新雷能本次定增中补充了接近5亿的货币资金,一定程度上缓解了这项潜在风险。

结束语

也许有些人认为新雷能名气不够大,故事不够性感,但能在如今热衷于炒热度的市场中坚守自己的经营理念的企业又有几家呢?是金子总会发光,只是需要时间。待炒作的热度退去,才会知道谁真的有价值。

评论