文|港股解码 慧泽李

越博动力(300742.SZ)的老板李占江去意已决,铁了心要离开了。

11与30日,公司发布公告,实际控制人李占江、越博进驰及协恒投资与润钿科技签订了《合作协议》;同日,李占江本人与润钿科技分别签订《表决权委托协议》及《应收账款转让协议》。其中,越博进驰、协恒投资均合伙公司,亦是越博动力的股东。

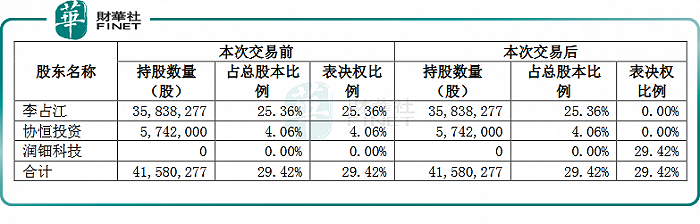

《表决权委托协议》,主要是涉及公司表决权的委托,委托前后公司控制权情况具体如下:

本次表决权委托完成后,润钿科技将持有公司合计 29.42%的表决权,背后的贺靖将成为公司实际控制人。

公告显示,李占江曾向越博动力的11名员工借款合计 2922 万元,至今未偿还。而且,李占江已被法院列为失信被执行人,部分股权被冻结,部分股权被质押。

老板向员工借款还是挺罕见的,更加说明了李占江身处的境地,难怪连关注函都没回,但重点是,这已经是李占江这三次转让控制权了,这次能否如愿呢?要知道,前两次均无疾而终。

01 前两次“易主”失败

第一次是在 2022 年8月份,李占江、越博进驰、协恒投资与汇璞盈泰(买方)签订了《股份转让协议》,汇璞盈泰拟受让这三家转让方持有的越博动力6.78%的股份;同时,李占江与汇璞盈泰签订了《表决权委托协议》,李占江将其持有的越博动力21.56%股份对应的表决权不可撤销地委托给汇璞盈泰。

彼时,越博动力表示,如本次股份转让及表决权委托完成后,汇璞盈泰将持有公司28.34%表决权公司控股股东,汇璞盈泰背后的实控人正是前文提到的贺靖。

但是,9月20日公告转让终止。

第二次是在 2022 年9月23日,这次的买方是国家队——济源国资。但这一次双方只是签订了《合作意向协议》,是李占江本人独自参与的。

《合作意向协议》大体内容分为以下两点——

一是李占江持有的越博动力688.89万股的股份(占越博动力股份总数的4.88%)转让给济源国资,同时转让越博进驰的合伙份额,并让济源国资担任越博进驰的执行事务合伙人;

二是,李占江应协调越博进驰或协恒投资与济源国资达成《股份转让协议》,使济源国资占越博动力股份总数达到5%以上。

短期内如此频繁“卖身”,自然引发监管部门的关注。2022年11月28日深交所对其下发的关注函中,要求公司说明李占江短期内两次筹划控制权变更均未成功的原因及合理性。

这个关注函的回复,截至目前,关注函尚未回复。就此有人调侃,恐怕得等“新老板”上任后来解答了。

不过,更加令人好奇的是,越博动力为啥会走到今天这等地步?

02 诡异的业绩

越博动力成立于2012年,致力于研发制造新能源汽车动力总成系统。

2014年,越博动力实现盈利,2014年至2017年,其营业收入由4215万元增长至9亿元,净利润由389.21万元增长至0.94亿元。2018年,越博动力乘势在创业板成功挂牌上市。

诡异的是,上市之后业绩便出现一百八十度的大转弯。2018年至2021年,越博动力的营业收入四连降,从4.93亿元降至3.07亿元;扣非净利润连续四年亏损,亏损额分别为0.4亿元、8.8亿元、0.93亿元、2.32亿元。

2019年,公司还因在信息披露、财务核算方面违规而收到监管部门的罚单。

业绩层面的罪魁祸首是应收账款回收情况不理想,截至2022前三季度,公司的应收账款高达2.637亿元,主要与公司过于依赖前五大客户有关,事实上前五大客户中有的车企在销量层面表现一般,导致上游供应商回笼资金较慢。

这属于典型的整车厂拖垮零部件厂商案例,此类案例很多,比如前几年的比克电池厂商,后来才逐步化险为夷。

评论