文丨壹览商业 成如梦

编辑丨木鱼

11月,消费赛道还有机会吗?

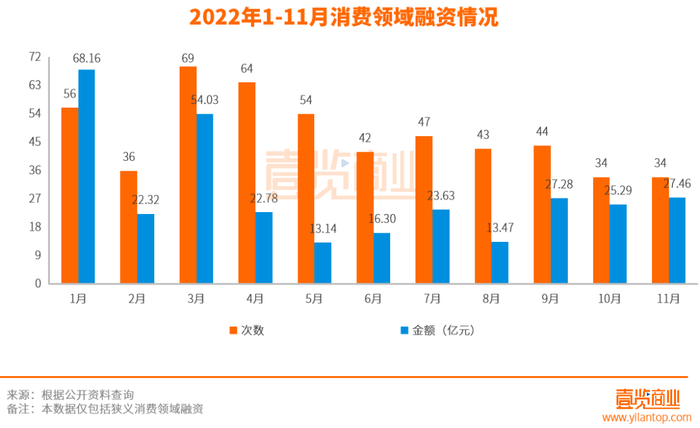

据壹览商业不完全统计,11月融资事件一共34起,融资金额约为27.46亿元。

与10月份相比,融资数量持平;融资金额增加2.27亿元,环比增加8.58%,融资金额发生小幅上涨。

结合2022年1-11月的融资数据来看,目前11月的融资数量与10月并列倒数第一名,融资金额为全年第三名。

值得注意的是,新茶饮在本月彻底无人问津,而其他赛道能够获得资本青睐的消费品牌也已经不多了。

01、融资次数全年最低

据壹览商业统计数据显示,11月份消费领域共有49个投资机构参与投资,与10月份相比增加2个。整个11月份没有一家投资机构同时投资两个消费项目。

相较于以前过度火热的情况,现阶段更像是对过去的一种修正。资本“勒紧裤腰带”的背后也意味着,新消费融资正在回归消费投资的本质。资本更加关注企业的利润、品牌效应和长期发展性。

值得注意的是,奈雪的茶又有新动作了。在7月投资0负担奶茶的“茶乙己”、8月投资咖啡品牌运营商“AOKKA”、10月投资零蔗糖烘焙品牌“鹤所”之后,11月奈雪的茶又投资了新锐鲜果咖啡连锁品牌“怪物困了”。

在壹览商业看来,奈雪的茶频繁出手的背后反映的恰恰是新茶饮市场的内卷现状,作为一个低门槛市场,新茶饮极易复制,参与的玩家越来越多了。行业增速开始放缓,不同品牌之间的竞争加剧,即使是新茶饮的头部品牌,奈雪的茶仍然需要积极寻找新的增长曲线。

从赛道来看,11月份的融资主要集中在食品和服务商赛道,融资事件分别达到8起和5起。

食品赛道一直是今年的顶流。食物作为基础消费,永远有机会。在整体行业不景气的情况下,好项目愈发难找,投资食品品类也算是投资人的保守选择。

消费服务商赛道也有不少项目获得了资本的青睐。多数消费品牌无技术优势、无品牌优势、无供应链优势。从长期来看,这类“三无消费企业”在未来的竞争中难有突围希望。所以资本开始转向消费品牌背后的运营商和供应链企业。也正因此,“茶饮品牌运营商”陈氏伟业和冷链物流服务平台“瑞云冷链”均获得了融资。

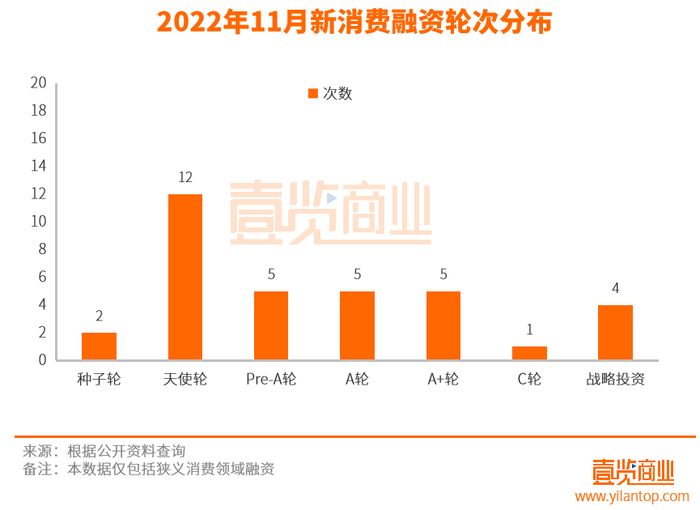

从融资轮次来看,11月份的新消费融资主要集中在天使轮,一共发生12起,占比为35.29%。新消费赛道融资仍然主要处于早期阶段,也正处在其构建商业模型、探索商业价值的过程。

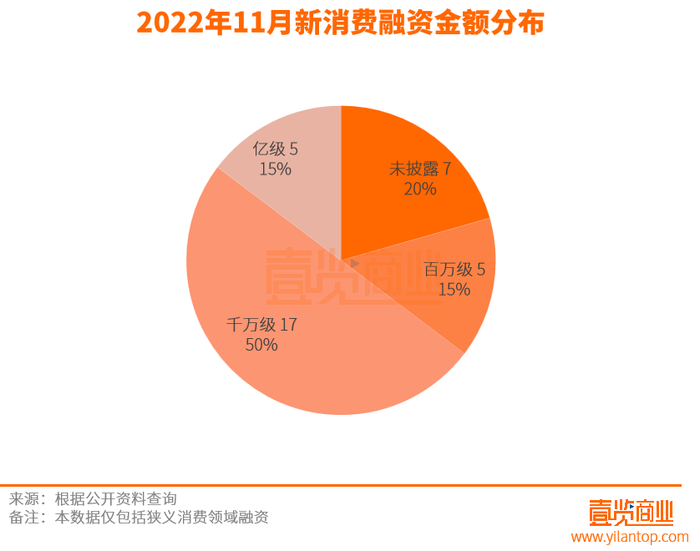

从融资金额来看,除了未披露的7个项目外,11月份的融资金额主要集中在千万级。其中获得百万级融资的品牌有5个,融资金额0.15亿元;获得千万级融资的品牌17个,融资金额5.19亿元;获得亿元融资的品牌有5个,融资金额22.12亿元。其中获得亿元级融资的5个项目分布在零售、酒水、食品、服务商这4个领域。

02 垂直电商可能还有机会

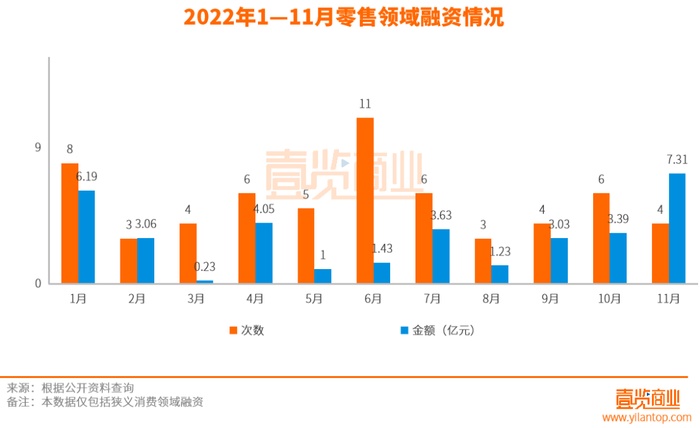

11月,零售赛道融资4起,7.31亿元。

值得注意的是,就在“垂直电商已死”的讨论即将盖棺定论的时候,一些新型的垂直电商公司纷纷宣布获得融资。11月,猫家居生活方式全品类商品销售商“SOULKATTI”获得一笔未透露金额的投资;企业礼品解决方案平台“焕礼”获得1000万元的投资;时尚闲置交易平台“Plum红布林”获得1亿美元的投资;葡萄酒购买平台“Wineapp”获得数百万美元的投资。

除此之外,今年还有多元化盲盒类潮流电商平台“礼多多Scatola cieca”,折扣商品电商“折扣牛”,手表二手闲置交易平台“中表”等多个垂直电商获得投资。

在壹览商业看来,垂直电商能够获得资本青睐的原因一共有三个方面。

其一,新的垂直电商不只是简单的商品垂直,而是场景垂直。以前垂直电商更多的是从商品的物理属性进行垂直,属于物质层面,而现在的垂直电商更多的市从商品的延伸属性进行垂直,属于精神层面。现在的垂直电商除了包括商品表层的普通定义,还包含了用户内心的潜在认定。“焕礼”垂直的是礼物市场,礼物不是一个具体的东西,也不是一个品类,它是一种场景,什么都可以是礼物,从衣食住行,到旅游出行,都可以是礼物。巨大的垂直需求自然也会爆发强大的消费力。

其二,新的垂直电商在运营理念上也发生了变化,从之前的满足市场刚需上升为满足用户“逛”的心态。“wineapp”的主营理念是希望“红酒爱好者能够以高性价比接触到来自世界各地的优质红酒”,其在线下也有体验中心,还有专业侍酒师推荐选购。这就好比逛街的时候,没有购物的需求,但是碰到感觉不错的,顺手就买了。新的垂直电商抓住的则正是用户“逛”的一个心理。

其三,新的垂直电商将更多的精力投入在运营和产品上面。这一波垂直电商很少有自建物流的情况,整体的SKU并不高,“wineapp”平台就只有300多种优质葡萄酒。相对于产品本身,这些新的垂直电商更加注重其情感附加值。

总体看来,垂直电商仍然有发展空间。

03 新玩家破旧格局

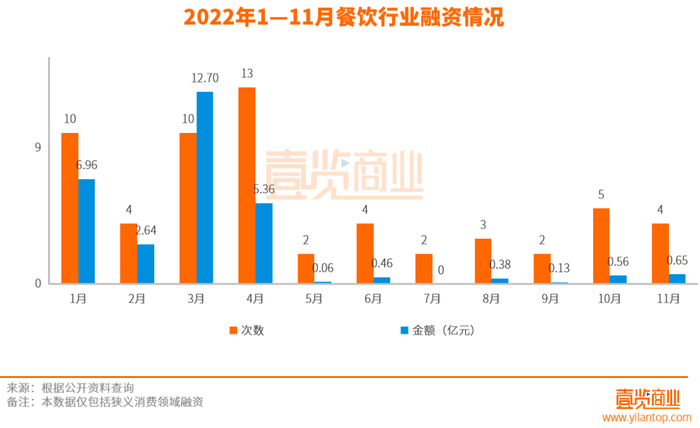

11月,餐饮赛道融资9起,4.75亿元。

值得注意的是,一些区域性小吃品牌正在崛起。11月,山东小吃连锁品牌“豆校长”获得3500万元的投资;10月,山东小吃连锁“新派暴走记”获得3000万元的投资,成都卤味品牌“火号”获得数千万元的投资;6月,闽粤特色的速冻米面产品“乐肴居”获得近亿元的投资。除此之外,还有不少川渝地区的小吃在今年获得了投资。

一方面,很多区域性品牌的产品能力、管理能力、业绩以及连锁化能力在本地发展过程中已经得到了初步验证。“新派暴走记”在获得投资时就表示已经凭借高毛利,极大的提高了单店盈利能力。

另一方面,随着经济发展、技术进步,人员流动,不少地方特色小吃已经火遍大江南北,走向全国各地。

总体看来,在产品同时存在知名度和稳定的赚钱能力时,这对于资本来说,也更加稳健,确定性更高。

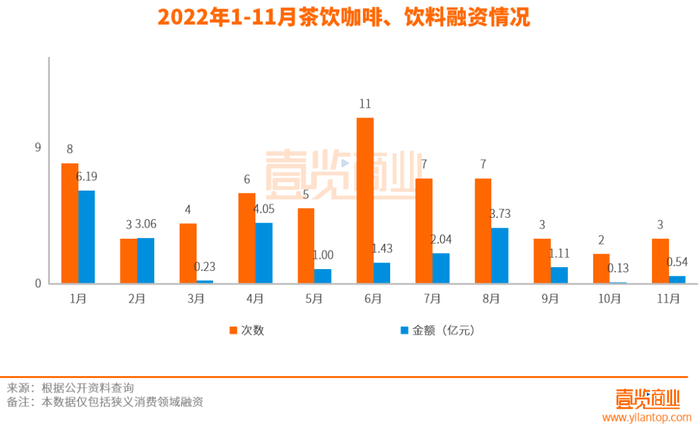

04 饮品市场进一步内卷

11月,饮品市场融资3起,0.54亿元。

整个饮品市场的热度正在下降,但新锐鲜果咖啡连锁品牌“怪物困了”和功能性饮料销售商“修元养正”仍然获得了投资。

饮品市场经过不断地更迭之后,只有更加细分的品类才能够突出重围。“怪物困了”正是在现磨咖啡原有的基础类型上进行创意特调,聚焦的是果味咖啡。“修元养正”主打的则是解酒饮品,是一款糖尿病患者也能喝的饮品,能解决饮酒人士酒前恐惧、酒中退缩、酒后难受的问题,聚焦的是健康解酒。

除此之外,10月获得近千万元人民币投资的新式椰子品牌“茶大椰”聚焦的则是“椰子”;8月获得约千万元人民币投资的“啊爆柠檬茶”聚焦的则是柠檬。

总体看来,在内卷的茶饮行业中,想要后来居上,一定要选择合适的方向,聚焦一两个特色,围绕自身特色做加减法,才能找到立足之道。

05 最后

整体看来,虽然消费行业不景气,但消费需求永远存在。

虽然饮品行业热度下降,但酒水行业仍然获得了不少投资。精酿酒馆连锁品牌 “酒号巴士”获得7200万港元的投资;酱香白酒品牌 “真工酒业”获得6亿元的投资。

值得注意的是,今年热度一直高居不下的宠物赛道,在11月一笔融资都没有。

最后,在壹览商业看来,虽然当下消费行业“冷”,但不是真的冷。正是在这种时候,才能筛选出真正优质的企业。

评论