文|节点财经 四海

今年三季度,中国手机市场的第一名再度易主,从vivo变成了荣耀。市场前五名的份额集中度同比有所下滑,但依然超过了80%,寡头割据一方的局面没有动摇。

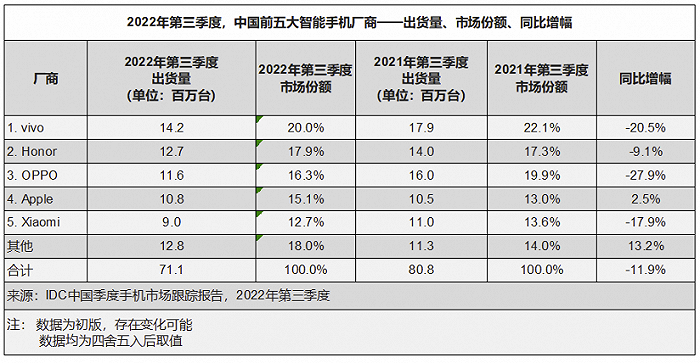

这其中,OPPO的成绩格外引人注意。IDC数据显示,OPPO是前五名中同比下滑幅度最大的品牌,其三季度的份额为16.3%,同比下降了3.3个百分点。同时,它的出货量绝对值也是下降最多的,同比减少了440万部。

节点财经注意到,OPPO曾在2021年初宣布了“县城清零计划”,即未来将实现全国每个县城都有一家OPPO门店。众所周知,OPPO的渠道一直是其优势所在,华为此前还曾点名向OPPO学习渠道经验,“县城清零计划”无疑会进一步加强OPPO在这方面的优势。

然而,从如今的份额来看,OPPO的渠道优势没能让它再上一层楼。实际上,OPPO在渠道上的优势并非不可复制,同门兄弟vivo自不必说,小米、荣耀都打起了中国县城的主意。

渠道是OPPO的优势,但如果OPPO过于依赖渠道优势,这就会成为它的劣势。

为何下跌?

“OPPO 的渠道优势是多年来持续经营和巩固的结果”,OPPO方面对渠道优势曾做出过充分肯定。2021年初发布的“县城清零计划”如上文所说,意在进一步巩固渠道优势。OPPO方面表示,该计划主要覆盖那些少数偏僻地区的县城或小镇。

新疆喀什是中国最西端的城市,七普时的人口总数为449.6万人,OPPO在这里拥有24家线下体验店。同样要把门店开到中国每一个县城的小米,在这里只有两家服务网点。可见,OPPO的线下渠道覆盖范围足够广。

但是,OPPO在市场上的表现没有太大的提升。Canalys的结果和IDC的结果接近,OPPO是三季度前五名中市场份额下滑幅度最大的品牌,同比下降了4个百分点,出货量减少了440万部。

对于已经稳居前五名的OPPO来说,稳坐第一名本应是顺理成章的目标,但至今迟迟为未实现。实际上,前五名中的其他四家也是如此,手机行业是出了名的内卷,而且陷入内卷的时间要比其他行业要早,这也是导致OPPO市场份额在三季度下滑的原因之一。

从2017年开始,中国智能手机的出货量就处于负增长状态,到了2021年才同比微涨1.1%,恢复正增长。今年前三个季度,手机市场再次处于负增长状态。第三季度中国智能手机的出货量在7000万部左右,同比下降约11%。

综合IDC和Canalys数据,今年前三个季度的总出货量约为2.02亿部,节点财经据此估算,期内同比下滑了13.3%。

根据华兴证券的数据显示,在刚刚过去的双十一,OPPO是市场前五名中销量下滑最大的品牌。它在天猫平台上的销量为25万部(OPPO + 一加),京东平台约40万部,比去年同期减少了约55万部。

导致OPPO份额下滑的另一个原因在于,OPPO今年的产品表现中规中矩。之所以用中规中矩来形容,是OPPO在产品上没有大爆品,而在手机行业,爆品意义非凡,甚至有起死回生的效果。

此前,OPPO多次采用过机海战术,并借此拿下了一片江山,但这种打法存在后劲不足的缺点,魅族、vivo等都曾深受其害。OPPO方面也做过深刻的思考,陈明永曾表示“短平快行不通的原因,首先是红利机会没有了,第二是因为你短平快,对对手而言也会没门槛。”

图片来源:OPPO官网

纵观OPPO在今年前三个季度的产品表现, find、Reno、K和A四大系列,以及一加、realme都保持了基本的更新节奏,营销策略也都没有以往激进。

问题的诡异之处正在于此。

以折叠屏为例,OPPO在上半年补上了折叠屏的空白,并且意外的把折叠屏的价格拉低到了7699元,这本应该是小米的“活儿”,用户对它的评价正面居多。后续的OPPO Find X5 Pro还用上了自研的马里亚纳芯片,根据多位B站UP主评测,该芯片提高了产品的影像性能。

横向对比,OPPO的产品更新和技术迭代与友商是大差不差的,但OPPO的份额在下滑也是事实。这有两个可能:友商的攻势太猛,抢走了消费者;OPPO自身出了问题。

渠道“再”下沉会是解药吗?

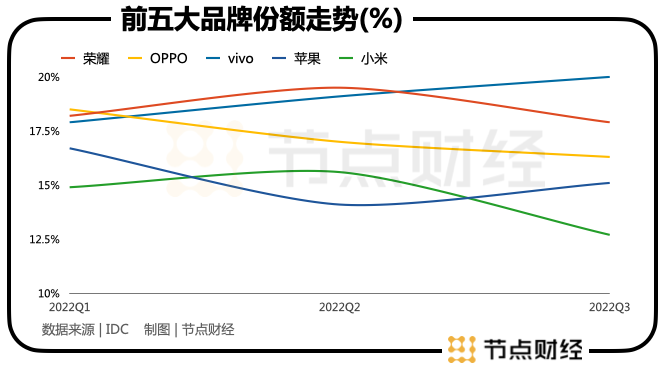

节点财经梳理多份第三方数据后发现,在今年前三个季度,中国手机市场的第一梯队出现了罕见的分化。

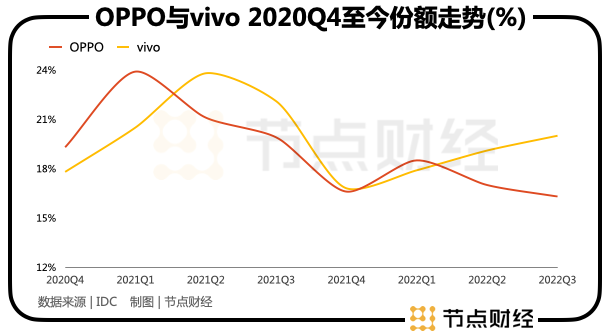

一方面,在第三季度,市场前五名中仅有苹果和vivo在环比正增长,其余都在下滑,两者前三季度的份额走出了一条倒V型曲线,而荣耀和小米的份额曲线都是V型曲线。这说明苹果和vivo即便没有回到二季度的巅峰,份额依然比其他品牌高,如果这个趋势继续持续下去,其他品牌将很难拉近与它们的差距。

另一方面,前五名中出现了一家份额持续下滑的品牌,它就是OPPO,其份额从一季度的18.5%下降至16.3%。

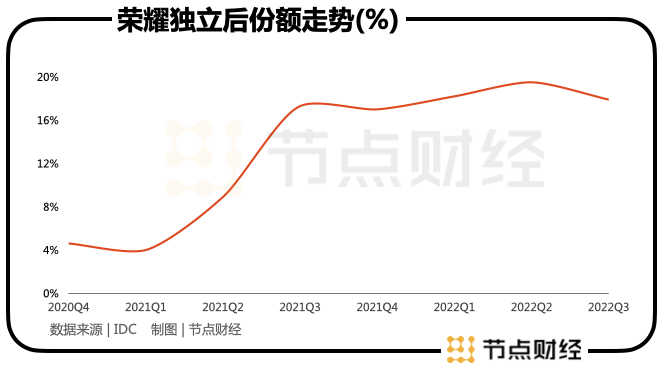

在过去,第一梯队中也出现过类似的情况,比如从华为独立出去的荣耀,其2019年四季度的份额为13%,到2020年一季度下降至4.6%,2021年一季度进一步下降至4%。不过,从2021年二季度开始,荣耀的份额逐渐上升,今年三季度达到17.9%,是市场第二名。

尽管荣耀在今年前三个季度的份额走势是下降的,但一来小米也是如此,二来荣耀现在已稳定在第一阵营。

OPPO的情况则与荣耀不同。

节点财经梳理了荣耀从华为独立,也就是2020年四季度至今,前五名的季度份额走势。结果显示,前五名有一个共同特点,那就是在2021年一季度或二季度走上份额高点后,就会下滑,进入2020年后又都会有小幅回升,尽管还没恢复至此前的高点,但总体还算是上升。

只有OPPO的走势是不同的。它的份额在2021年一季度走到23.9%高点后在下滑,并且在随后也开始回升,但回升幅度较小,这导致如果将同一时期的份额放到一条曲线上,只有OPPO呈现出了下降的趋势。

以vivo为例。它的份额高点到来时间比OPPO晚一个季度,发生在2021年二季度,份额为23.8%,是当时的第一名。在随后的2021年三季度至2020年二季度,vivo的份额在一路下滑。今年三季度是vivo的回血点,份额回到了20%的位置。

OPPO也经历了相似的路线,不过它提前透支了回血空间。其回血的时间点是包括了春节假期的2022年一季度,OPPO采取了多重促销策略,当时的份额是18.5%,也是行业第一。提前透支回血的结果是,回血量较少。其今年三季度的份额为16.3%,相比2020年四季度下降了7.6个百分点,下降幅度是vivo的2倍、苹果的1.8倍、小米的1.38倍。

在此期间,手机行业的大背景一直没变,抢占华为身后的市场空缺是各家厂商的共同目标。甚至在渠道里有一种声音:谁能啃下华为失去的市场,谁就有机会成为未来中国市场的老大。

OPPO的策略和小米、vivo、荣耀相差不大。一方面是推新产品,希望新产品推动在高端市场的发展,另一方面就是上面提到的“县城清零计划”,业内人士认为,OPPO优势在于对渠道尤其是对二三线城市和乡镇市场渠道的把控,此举是要进一步覆盖长尾渠道。

为了贯彻落实这一措施,OPPO还推出了多项扶持政策,覆盖货源、营销、金融等六个方面。但是,这些策略的受众群体偏向OPPO的核心客户,比如货源政策,OPPO会优先保证核心客户的货源,给予线上专供机、定制机、限量版机器、尾货产品包销权等差异化货源。

OPPO的渠道体系是总部-省代-零售商三级阶梯制,在这个体系中产品需要经过省代和零售商,而县城渠道属于后者。以OPPO的扩展能力,丝毫不怀疑它可以让门店下沉到每一个县城,但这门店意义上的“清零”,如何保证货源及时供给依然是一大难题。

“县城清零计划”是OPPO在此期间最大的动作。而如今的结果表明,该计划没有帮助OPPO进一步打开局面。

再次回归“本分”

2004年,OPPO将“本分”确立为公司核心价值观,一直坚持至今。不管是提出“本分”的段永平还是继承“本分”的陈明永,他们表达的“本分”都有一个共同点,那就是不必太过关注外界,都强调了出问题时要先从自己身上找问题。

“严于律己”的背后,反应了OPPO的发展秘诀,即紧贴市场需求。同时经历了功能机和智能机时代的过往,便是最好的例证。而这其中有一点是一直不变的,那就是渠道优势(尤其是线下渠道)。

OPPO身上还有一个令人印象深刻的标签,那就是代言人营销。节点财经认为,OPPO的代言人营销策略不应被孤立起来看,而是应该和公司的渠道策略放在一起。

OPPO的渠道策略经历了两个阶段,在上一个阶段,OPPO渠道的覆盖范围是业内公认领先的,在这背后是OPPO-省代-零售商三级阶梯制。作为产品的“亲娘”,OPPO在这个体系内不仅负责为后两者提供产品,也负责打造品牌形象。

图片来源:OPPO官网

把OPPO的营销和渠道放在一起理解,代言人营销无疑是正解。只有OPPO打出了品牌的声量,树立起了足够的品牌力,渠道才能更好出货。渠道容易出货,意味着能跟着OPPO吃肉,如此往复,便形成了良性循环。

然而,今天的手机市场与十年前相比已经发生了翻天覆地的变化,在OPPO从追赶者变为第一梯队成员的同时,消费者的需求也在变。

实际上,渠道方面在近几年发生的变化不亚于十年前。以前可以用渠道为王来形容,OPPO的崛起就与此有关。但是,随着手机市场和用户都已经十分成熟,渠道的价值也在升级。

一位小米10Pro用户对节点财经表示小米之家在每个月的第一周都会有免费贴膜的例行活动。贴膜这件事看起来不大,却解决了用户的痛点。小米10Pro采用的是6.67英寸的 AMOLED 曲面屏,市场上的手机膜分为钢化膜和软膜两种,前者不能完全覆盖曲面屏,后者质量参差不齐。

小米之家提供的是软膜,质量虽不是最好的,但解决了用户贴膜难(手机膜质量差、不会贴膜)的痛点。这让小米之家在具备产品展示和体验职能的同时,又多了服务职能,在用户看来,更有保障。

图片来源:知乎

站在用户的角度看,门店现在已经不仅是买产品的渠道,站在品牌角度,渠道应该从用户需求的角度出发重新构建。节点财经在调研过后认为,品牌方可以从两大方向来升级渠道价值。其一是通过店面形象拔高品牌形象,其二是满足用户对体验和服务的需求。

OPPO在2021年年初宣布的渠道升级策略,大多围绕节点财经提到的第一点展开,其核心在于更大力度地支持大客户。这其实与OPPO的渠道结构有关,相比有自营渠道的小米,OPPO至今都以第三方“加盟商”为主。

而加盟制和直营制天然就带有区别,前者在用户体验、服务方面通常都弱于后者。与此同时,OPPO的同行还在加大开店力度,小米集团中国区总裁卢伟冰曾表示 要让每个县城都开一家小米之家。

荣耀CEO赵明在2021年1月公开表示:2021年荣耀线下渠道建设全面提速,重点加强一至四线城市的广泛布局,以及一、二线城市的高端旗舰店建设。

一直以来,OPPO都在强调本分,这是公司的价值观,其核心在于尊重市场选择。现在看来,OPPO需要再次回归“本分”,回应消费者的新需求。只有这样,OPPO才更有可能早日找到独有的竞争力,摆脱内卷。

评论