文|亿邦动力网 张睿

编辑|史婉嘉

每个80、90后记忆中,都有一家“M&G晨光”的文具店,和几支“M&G晨光”中性笔。

90年代,义务教育普及率逐年提高,国产文具品牌先后创立,晨光文具凭借丰富的产品线、多样的外观设计,以及遍布校园街边的门店,成功坐上文具品牌头把交椅。

在A股市场,晨光文具(现更名为“晨光股份”)市值一度超过千亿,将其创始人三姐弟陈湖文、陈湖雄、陈雪玲送上胡润全球富豪榜。

疫情、双减,2021年之后的晨光文具遭受连环打击,但更深层次的问题是,消费习惯和使用场景变化,国民文具第一的旗子,还立得住吗?

魔镜数据显示,刚刚过去的2022年双11大促,文具电教类目中,得力以1.28亿元的销售额排名第一,晨光则以8900万元排名第二。排除电子教育类产品,排名其后的是法卡勒和百乐。实际上,从往期财报数据看,电商在晨光总收入中的占比仅3%左右。

往昔荣光淡去,今朝难题待解。本文将剖析晨光文具的发展历程及业务结构,试图回答以下几个问题:

晨光文具是如何成为知名度最高的文具品牌的?

从“文具茅”位置跌落,晨光文具面临哪些挑战?

新业务多管齐下,能否拉动晨光文具新的增长?

九年义务教育下崛起的国民文具

1989年,17岁的陈湖雄第三次高考落榜后,谋得了一份文具推销员的工作。

陈湖雄脑子灵活,口才好,愿意吃苦,很快成为文具厂的销售冠军。几年下来,陈湖雄文具销售生意越做越大,代理了不少韩国、台湾地区的文具品牌。

1997年,亚洲金融危机波及文具行业,文具厂家接连倒闭。陈湖雄反其道而行之,在上海奉贤租了6亩地,创办了一家文具制造工厂。

这就是晨光文具的起源。

在国产文具品牌中,晨光不是成立最早的,也不是产品技术最领先的,但销量和知名度却能够后来居上,一举超越齐心、得力、真彩等同行,究其原因,首先是它抓住人口红利期,精准定位消费群体。

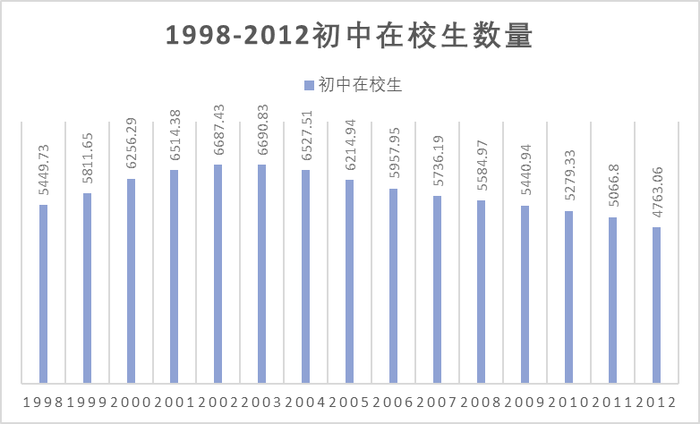

1987年,中国新生儿数量2529万人,这是1973年至今出生人口最多的一年。这一波人,1993年上小学,1999年上中学,晨光文具的创办和成长,正好卡住他们最需要文具的时期。

虽然中国出生人口在1987年之后逐年减少,但由于九年义务教育的普及,初中在校生数量的增长一直延续到2003年,并且2012年之前,一直在5000万以上。

所以,晨光非常聪明地将学生人群再度细分,精准地锚定“初中女生”这一核心消费群体。

十几岁,有一些零花钱,爱追逐潮流,基于初中女生这些特点,晨光文具在笔的外观设计上做足文章,借助热门IP,开发出大受欢迎的米菲兔、明晓溪系列。不仅如此,当时哈韩哈日盛行,晨光在韩国建立设计开发部,对外以“中韩晨光”为品牌名,强调自身的设计风格和能力。

这些玩法,与如今各种花活儿的新消费相比,没什么特别,但在当时却非常超前,直观体现在晨光与真彩的对比上。

真彩文具成立于1991年,创始人黄小喜原是进出口公司的外贸员,是他最早将日本的啫喱笔引进中国,并将这种兼具自来水笔和油性圆珠笔优点的笔并定名为“中性笔”。

早期中国并没有中性笔墨水和笔尖的制作工艺,只能依赖进口,真彩在黄小喜的带领下,投入人力物力,在1996年研发出完全国产的中性笔全套制造技术。

晨光创立之初,真彩已经是书写工具市场的“带头大哥”,但是买过真彩中性笔的人应该知道,好写是好写,就是外观一成不变,远远比不过每周上新、样样花哨的晨光。所以,当时消费者中流行的说法是,“晨光的款,真彩的芯”。

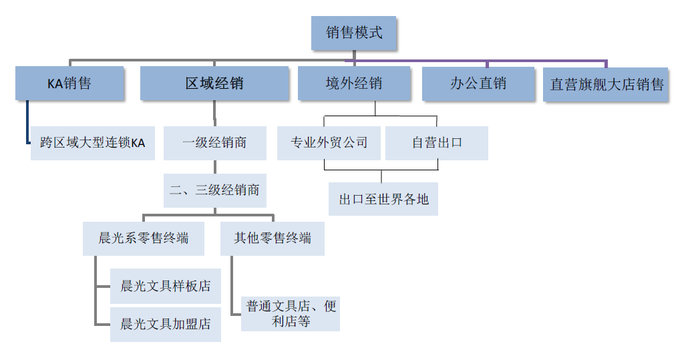

强渠道、强代理,金字塔模式的胜利

精准的定位,高颜值的设计,使得晨光文具站在了起飞的跳台上,但真正成就晨光文具的,是其所向披靡的线下销售网络。

陈湖雄做销售代理出身,深谙渠道对于品牌的重要性。文具本身低价、高频的特性,决定了线下店,尤其是学校周边的线下店,是最重要的消费场景。

对此,晨光的做法还是非常聪明,不是从零开始自建零售终端,而是“收编”原有文具店:晨光向店主免费提供印有晨光LOGO的店招和货架,并传授产品搭配、货架摆放经验,店主可以继续售卖其他品牌产品,这样的门店被称为“晨光文具样板店”。

2005年开始,3年时间晨光文具样板店达到了3.5万家;2009年,晨光在原有样板店中挑选优质店面,包装升级为加盟店。加盟店“统一定位、统一品牌、统一管理、统一采购、统一配送、统一服务”,要求销售晨光文具数量在1000款以上,并且相同或类似精品排他。

陈湖雄将晨光文具加盟店定位为“文具行业的7-11”,他说:“过去零售店相当于原来的烟杂店或者油盐酱醋店,没有任何购物环境和形象可言,我们现在就希望把卖文具的杂货店,从原来没有任何定位、没有任何特色、没有任何购物环境的情况中提升,重新包装,建立统一形象和统一产品定位,让中国的文具店上一个台阶。”

终端零售店之上,是三级经销体系,覆盖省、市、县不同行政区域,每层实行唯一代理制。“层层投入、层层分享”,这就是“晨光伙伴金字塔”模式。可以说,晨光率先在国内文具行业成功地规模化开展零售终端的品牌销售管理与特许经营管理,与各级经销商(合作伙伴)共同建立了“稳定、共赢”的分销体系。

晨光文具上市前,其招股书显示,截至2014年9月30日,公司在全国范围内构建了29家一级(省级)合作伙伴、近1,200家二、三级合作伙伴,涉及超过6万家零售终端(49067家标准样板店、7009家高级样板店以及4856家加盟店),各类终端在全国校边商圈的覆盖率约80%。

而截至2021年12月31日,晨光文具在全国拥有36家一级合作伙伴、覆盖1,200 个城市的二、三级合作伙伴和大客户,超过8万家使用“晨光文具”店招的零售终端。

“文具茅”的挑战

2015年1月,晨光文具在上海证券交易所上市时,无论营收还是市值,都远远超过已经上市的两家文具企业,齐心文具和广博股份。

根据招股书,晨光文具主营书写文具、办公文具及学生文具,2013年主营业务收入为23.60亿元。而齐心文具与广博股份的同期营收分别为16.78亿元与8.48亿元。

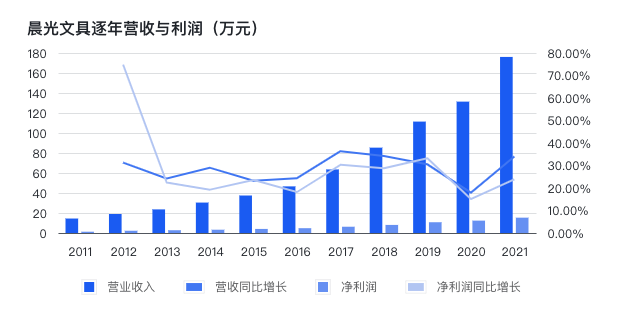

从2013年至2020年,晨光文具的营收由23.6亿元增长至176.07亿元,复合年均增长率高达25.02%;同期净利润也由2.76亿元上升至10.60亿元。

2021年2月,晨光文具股价达到100.27元的历史高点,市值超过千亿,距其上市之初的72亿元市值,6年时间增长15倍,因而被称为“文具茅”。

然而高点过后,晨光文具股价不断回落,市值跌至470亿元,相当3年前的水平。

晨光文具面临的最直接的外部挑战,一是疫情,二是“双减”。

2020年,疫情爆发,学校停课,门店停业,晨光最为倚重的线下销售场景遭受重击,导致当年营收增速和净利润增速跌落至17.92%及15.08%,为上市以来最低值。

而当疫情得以控制,学校复课,门店开张,晨光文具正从打击中恢复时,以减轻义务教育阶段学生过重作业负担和校外培训负担为目的的“双减”又给了晨光来了一记Double attack。

但晨光文具更核心的挑战来自自身:那两把曾经披荆斩棘的利剑——产品定位和经销网络——已经不那么好使了。

文具行业以学生为主要消费群体,人口出生率直接决定了未来5年发展的天花板,但比出生率影响来得更快的,是消费习惯的变化。

由杂货店升级而来的文具专卖店,或许曾经代表着新奇和潮流,但与现在商场里面积更大、商品更丰富的日用品集合店相比,却只显得逼仄和落伍。

再者,消费者选择文具时的考量,已经从外观延展到笔尖墨水技术、创新设计、书写体验等更多维度,并由此升级为对品牌的直观偏好。知乎上“晨光文具”话题下答案及赞同最多的问题是“晨光文具做了什么恶,为什么大家喷得这么狠?”其次是“百乐、三菱等日本笔为何比晨光、真彩等国产品牌更受欢迎?”

晨光文具财报数据早已显示出传统核心业务的乏力。传统核心业务指书写工具、学生文具、办公文具及其他产品等的设计、研发、制造和销售,2019年到2021年,该部分业务增长率分别为20%,9%、17%。

与传统核心业务相匹配的零售终端网络也在收缩,2019年数量最多时为8.5万家,2020年及2021年减少至8万家。

企业采购+新零售,迎来第二增长

晨光文具并非对变化不敏感。

在上述传统核心业务之外,晨光陆续开辟了几项新业务:办公一站式服务平台晨光科力普、零售大店晨光生活馆、九木杂物社以及互联网和电子商务平台晨光科技。2019年-2021年,新业务的增长率分别为51%、32%、56%。(2020年起晨光科技被归入传统核心业务)

晨光科力普

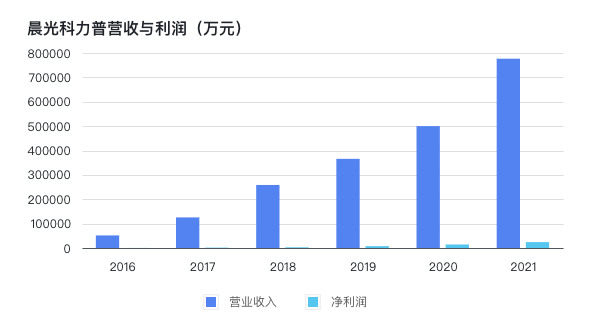

晨光科力普始于2013年,以直销形式为政府、企事业单位提供盖办公物资、MRO工业品、营销礼品、员工福利等商品采购服务。

过去数年,晨光科力普是晨光营收中增长最为迅速的业务。2016年实现收入5.16亿元,营收占比11.06%,净利润占比0.98%;2021年实现收入77.6亿元,营收占比达到44.11%。净利润占比15.77%。

在企业办公采购领域,晨光科力普面临的竞争来自齐心、得力旗下数字化采购平台“集什”、欧菲斯、领先未来。2021年,齐心B2B办公物资业务板块收入为80.35亿元,得力集什和欧菲斯营收则均已超过百亿。

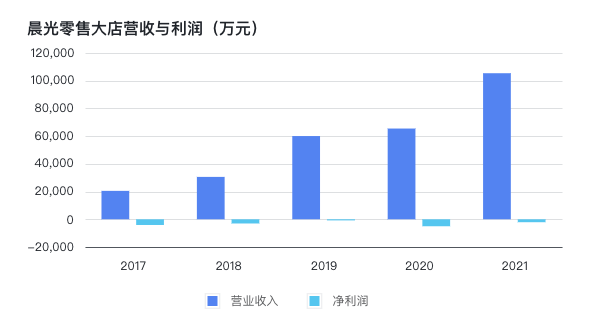

零售大店

晨光零售大店业务指直营形式的晨光生活馆和九木杂物社(后开放加盟)。

晨光生活馆于2013年启动,店铺主要集中在新华书店及复合型书店,以 8-15 岁的学生作为主要消费群体,销售的产品以文具品类为主。

晨光生活馆的数量2016年达到173家,同年九木杂物社推出,晨光生活馆开始逐年收缩,2021年末,已只有60家。

九木杂物社是晨光基于文创生活新零售模式的探索,目标消费群体为15-29 岁女性,销售的产品主要为文具文创、益智文娱、实用家居等品类,店铺主要分布在各城市核心商圈的购物中心。

2018 年 7 月,九木杂物社启动加盟,店面数量迅速从25家增加至255家。2021年末,九木杂物社总计463家,包括直营店319家,加盟店144家。

但零售大店对晨光的收入贡献非常有限,而且仍处于亏损状态。2021年,晨光生活馆及九木杂物社实现营业收入10.5 亿元,同比增长 60%,占总营收中的占比仅5.99%,净亏损2108.65万元。

晨光科技

晨光的电商业务被归集在子公司晨光科技名下,包括天猫、京东、拼多多等平台业务及抖音快手等直播业务形态。同时,晨光科技还负责线上全平台营销和授权店铺管理。

针对线上渠道,晨光科技做了多项尝试,比如开发线上专供产品、搭建外部直播合作和品牌自播体系、会员运营等等,然而在晨光收入体系中,电商占比最低。2019年至2021年,晨光科技的营收分别为29,668.20万元、47,368.78万元、52,701万元,占总营收的比例分别为2.66%、3.61%、2.99%。

可见,晨光的新业务中,晨光科力普担当了“第二增长曲线”的重任,但由于办公采购利润率较低,对整体利润的贡献仍然有限。而晨光生活馆、九木杂物社、晨光科技尚待发展。

晨光正在弱化“文具”这一品牌标签。2022年3月14日晨光文具公告称,将证券简称由“晨光文具”变更为“晨光股份”。对于更名理由,晨光文具表示,更名后能更全面、准确地体现公司的业务情况,更好体现公司业务及战略布局,进一步强化企业形象与品牌价值。

文具行业有没有明天?

人口出生率下降、教育减负、办公无纸化,文具似乎是一个“没有明天”的行业。

中国文教体育用品协会数据显示,2021年1-11月,文教办公用品制造完成营业收入 1471 亿元,同比增长11%,文教办公用品制造业规模以上企业 1082 家;中国制笔协会数据显示,2021 年制笔行业 217 家规模以上企业实现主营业务收入150亿元,同比增长 1%,过去十年,中国制笔行业进口以每年3%的平均增速增长。

过去几年,消费品的多个行业都在出现新品牌,但文具行业并没有“新面孔”。对此,一位供职于日本文具品牌中国业务的从业者解释,文具的渠道建设、品牌认知的建立需要多年的投入,资本更愿意选择投资回报周期更短的品类。

但从另一个角度看,正是这种“慢”使得文具行业具有抗经济周期的稳健性。

日本百年文具品牌百乐是一个值得借鉴的例子。日本出生率从1973年开始逐年下降,人口自然增长率从2009年开始呈负数。但是百乐2002-2019年营业收入和净利润复合增速分别1.63%和15.9%,百乐维持增长的原因有三:

1 依靠书写技术和产品设计上不断推陈出新,百乐早已经不是学生群体的专属,而是全年龄段消费者的选择;

2 日本书写工具市场top4占比从2008年50.8%提升到2017年的54.6%,百乐的市场份额始终保持在 15%以上;

3 当日本国内市场饱和时,百乐海外业务保持增长,其在日本之外市场的收入占比达到62%。

与之相比,晨光的消费群体仍然以学生为主,缺乏吸引白领人群的高端产品。晨光在中国文具市场的占有率约6%,仍然有提升空间,海外营收占比仅2.4%,品牌出海机会尚待挖掘。晨光财报显示,2022年计划营收达到209亿,增速19%。

不得不提的是,百乐、三菱、斑马等日本文具品牌在中国市场畅销,成为晨光不可忽视的对手。

曾经在混乱的文具市场搏出一片天地,如今在放缓的行业增速中寻觅更多机会,文具行业并非没有明天,只是国货文具品牌还得再给力些。

内容策划丨石航千 王韵 张若薇

视觉设计 排版丨施云 郭放

评论