记者|梁怡

近日,宁波奥拉半导体股份有限公司(简称“奥拉股份”)提交科创板上市申请,拟募资30.07亿元,超公司总资产4倍。

奥拉股份主要从事模拟芯片及数模混合芯片的研发、设计和销售业务,公司产品线包含时钟芯片、电源管理芯片、传感器芯片、射频芯片四大类。此外,公司还对外提供IP授权服务。

界面新闻记者注意到,奥拉股份的实控人王成栋坐拥一家医药类上市公司,通过跨界收购半导体公司顺势切入时钟芯片赛道,并自称实现国产替代,那100亿估值的奥拉股份有望成为时钟芯片第一股吗?

实控人的资本版图

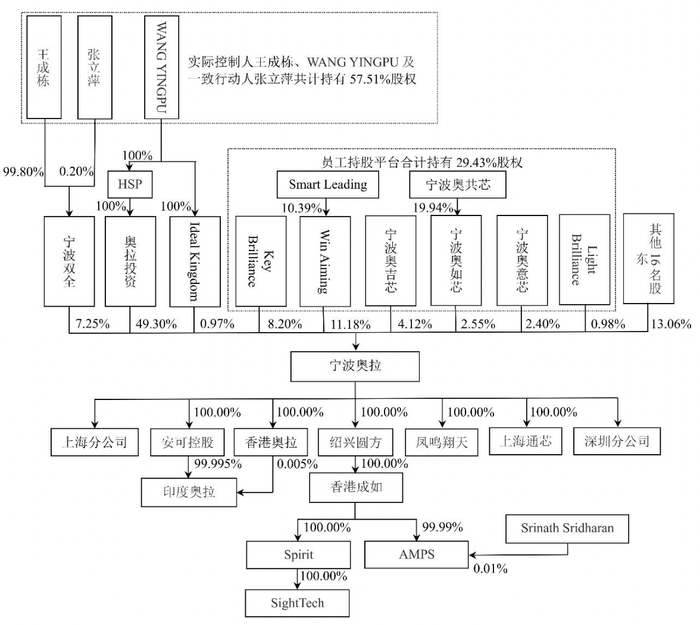

IPO前,奥拉股份的实际控制人为王成栋和WANG YINGPU(澳大利亚国籍)父子,其中王成栋通过宁波双全间接持有公司7.23%的股份,WANG YINGPU通过奥拉投资、Ideal Kingdom间接持有公司50.27%的股份,二人合计持有奥拉股份57.50%的股份。

值得关注的是,王成栋已经拥有一家上市公司双成药业(002693.SZ),并担任该公司董事长。

公开资料显示,王成栋于2000年设立双成药业,2012年成功在深圳证券交易所中小板(现主板)挂牌上市,公司聚焦于多肽产品的研发、生产和销售,产品包括多个化学合成多肽药物和20个其他各种治疗类药物。2022年上半年,公司的营业收入为1.27亿元,同比减少26.98%,归属上市公司股东的净利润为-181.38万元,同比盈转亏。

界面新闻记者注意到,王成栋的资本版图并非如此,其于2010年投资的泰凌微电子(上海)股份有限公司(简称“泰凌微”)正在科创板IPO。

2009年,泰陵微总经理盛文军因为对国内半导体产业后续的发展看好,计划回国创业,成立芯片设计公司,当时邀请了本科以及博士同学 MINGJIAN ZHENG(郑明剑)、金海鹏、XUN XIE(谢循)、李须真一起参与创业。盛文军在融资过程中经朋友介绍和王成栋相识,王成栋当时为海南双成投资有限公司(下称:双成投资)实际控制人。

2010年,双成投资作为天使投资人出资和团队一起成立泰陵微,注册资本为1.3653亿元,其中盛文军、MINGJIAN ZHENG(郑明剑)、XUN XIE(谢循)、李须真、金海鹏以共同拥有的专有技术出资,合计占泰凌有限注册资本40%;双成投资以货币出资人民币8192万元,占泰凌有限注册资本60%。

泰凌微成立时,主要从事低功耗无线物联网连接芯片的研发、设计及销售,与目前主营业务相同。

2016年下半年,王成栋因获取一定资金缓解自身压力,计划先行清仓离场。

出于家庭财务筹划,2016年12月,双成投资先将其持有的泰凌有限55.68%的股权转让给宁波双全股权投资合伙企业(有限合伙)(简称“宁波双全”),由于为同一控制下的股权转让,转让价格1元/注册资本。彼时宁波双全股权结构为王成栋持有99.80%出资比例,其妻子张立萍持有0.20%出资比例。

随后2017年6月,宁波双全将其持有的泰凌有限55.68%股权(对应注册资本7982.43万元)转让给中域高鹏,此次股权转让交易金额为12.52亿元,因此,如果仅考虑泰凌微成立时的出资额,王成栋及妻子张立萍成功套现11.07亿元。

然而,王成栋并没有就此止步,这便有了2018年5月奥拉股份的诞生。

此外,王成栋还对外投资了多家企业,目前担任海南至德的执行董事、中科天鹰的董事长以及绍兴博成的执行董事。

值得一提的是,王成栋与泰凌微并没有彻底分道扬镳,相反两家公司还有业务往来。招股书显示,2019年-2021年,奥拉股份向泰凌微销售IP授权、技术培训的收入分别为580.3万元、266.43万元、471.48万元,分别位居第二大、第五大、第五大客户。

跨界收购发家

即没有学历基础,也没有从业背景,王成栋又是如何进入时钟芯片赛道的呢?答案是跨界收购。

招股书提到,“多次成功创业造就了公司实际控制人敏锐的商业嗅觉,多年执掌泰凌微的经历又充分加深了其对半导体行业的理解和认识。2016年起,美国开始对中国科技公司进行制裁,基于对中美关系走势的判断,考虑到印度奥拉相关技术具有较大的国产 替代潜力,2017年末公司实际控制人收购了印度奥拉”。

在被收购前,印度奥拉主要从事模拟芯片相关IP授权服务,未建立晶圆制造、封装测试等供应链体系,无自有芯片产品生产及销售业务,更不具备芯片产品市场开拓能力。

那问题来了,奥拉股份是如何收购印度奥拉?到底花了多少钱?

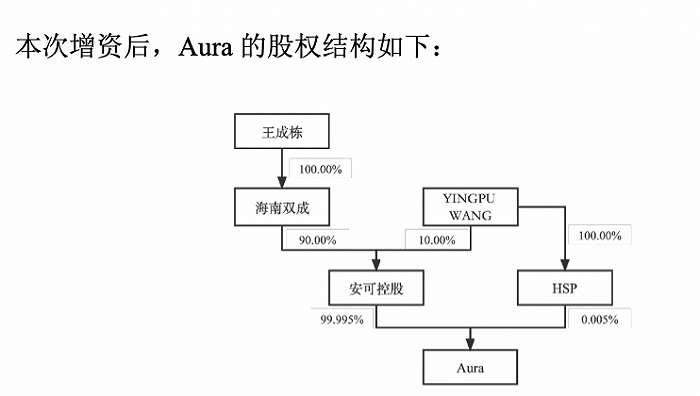

根据泰凌微一轮问询回复显示,2017年12月8日,WANG YINGPU 100%控制的安可控股、HSP分别受让了印度奥拉(即Aura)99.995%股权、0.005%股权;随后12月11日,王成栋100%控制的双成投资对安可控股增资4270.36万美元,增资后双成投资持有安可控股90%股权,剩余10%股权由WANG YINGPU持有,彼时印度奥拉的股权结构如下:

2018年5月,奥拉股份成功成立,随后8月,公司进行增资,彼时股权结构为奥拉投资出资1.75亿元,持股70%;双城投资出资5000万元,持股20%;ZHANG YI出资2500万元,持股10%。

到了9月26日,奥拉股份收购了安可控股100%股权,公司通过安可控股间接持有印度奥拉99.995%股权,WANG YINGPU通过控股HSP持有印度奥拉0.005%的股权;2022年7月,公司全资子公司香港奥拉收购了HSP持有的印度奥拉0.005%股权。自此,印度奥拉成为奥拉股份的全资子公司。

因此,通过梳理后可以得知,这笔收购可以理解为实控人左手倒右手,但具体花了多少钱招股书仍然未披露。

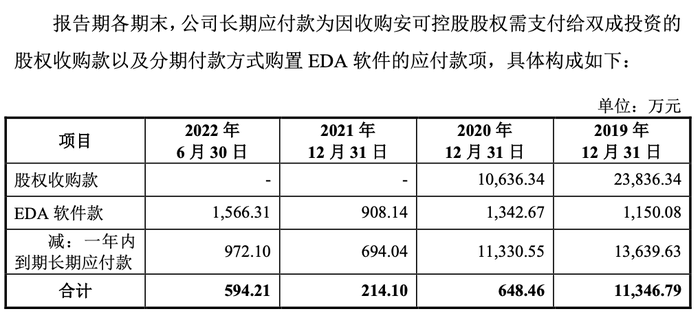

但界面新闻记者注意到,在长期应付款的报表中,提到“公司长期应付款为因收购安可控股股权需支付给双成投资的股权收购款以及分期付款方式购置EDA软件的应付款项。”,2019年该笔股权收购款为2.38亿元,也即收购印度奥拉最少花了2.38亿元。

随后2020年10月,为了解决同业竞争,奥拉股份向关联方——双成投资、HSP分别收购所持绍兴圆方的20%、80%股权,交易作价2400万元;向双成投资、HSP分别收购所持凤鸣翔天20%、80%股权,其中双成投资持有的20%股权作价378.00 万元,而HSP对凤鸣翔天认缴的出资尚未实缴,因此该部分股权交易价格为0元。

业务发展来看,2018年-2019 年,奥拉股份建立完整的采购、销售体系,首款去抖时钟芯片实现量产,成功开拓客户A等知名终端客户;2020 年,以境内技术人员组建第二时钟团队,进一步提升时钟芯片研发能力;同时加速布局电源管理芯片、射频芯片、传感器芯片,扩大产品线。

招股书显示,奥拉股份收购来的印度奥拉、凤鸣翔天、绍兴圆方及其子公司AMPS、Spirit、SightTech均从事芯片的研发工作。

财务数据而言,报告期(2019年-2022年上半年)各期,奥拉股份的营业收入分别为1.34亿、4.05亿元、5.02亿元以及2.21亿元,其中时钟芯片的销售收入分别为1.14亿元、3.94亿元、4.81亿元、1.91亿元,占主营业务收入的比例分别为86.27%、97.16%、95.96%和86.58%,而时钟芯片又以去抖时钟为主,收入分别为0.99亿元、3.32亿元、4.46亿元以及1.78亿元。

根据 Market Data Forecast数据显示,以2021年公司时钟芯片产品销售金额计算,公司在全球同类时钟芯片市场份额为3.97%,在全球去抖时钟芯片市场份额为10.19%;公司在中国同类时钟芯片市场份额为23.51%,在中国去抖时钟芯片市场份额为61.27%。

奥拉股份的下游客户非常集中,,报告期内,奥拉股份对前五大客户销售收入合计占当期营业收入的比例分别为96.55%、98.93%、98.01%和97.13%,其中来自于客户A的收入占营业收入的比例分别为 85.00%、92.45%、79.94%和62.81%,而2021年、2022年上半年,客户A不在前五大客户名单内系因其主动调整供应链,从直接采购转变为通过经销商采购,很明显中电港就是这个经销商。

据悉,由于去抖时钟芯片设计难度较大、技术水平要求较高,长期被以Skyworks1、瑞萨电子、TI、微芯科技等为代表的境外厂商垄断,境内企业则主要包括有容微、新港海岸、极景微、赛思电子以及公司等。

奥拉股份则明确表示“公司去抖时钟芯片领域积累了多项核心技术,推出多款去抖时钟芯片产品,打破了境外厂商在去抖时钟芯片市场的垄断,公司目前已量产的 Au5617 产品抖动性能可达到85fs,已小批量送样的Au5328产品可使时钟信号抖动小于50fs,达到国际一流水平”。

趁着上市前,2021年外部投资者抓紧进场,直接给予奥拉股份100亿元的估值。

因此,跨界收购让奥拉股份进入时钟芯片赛道,并且市占率、竞争力表现不俗,4年多的时间身价也涨到100亿元,这笔买卖明显不亏。

大手笔股权激励

从招股书的股权结构来看,除去实控人,员工持股比例非常高,8个员工持股平台合计持股29.43%。

众所周知,芯片行业是人才、技术、资金密集型产业,没有“基本功”的奥拉股份自然选择用高薪、大手笔股权激励“捆绑”研发人员。

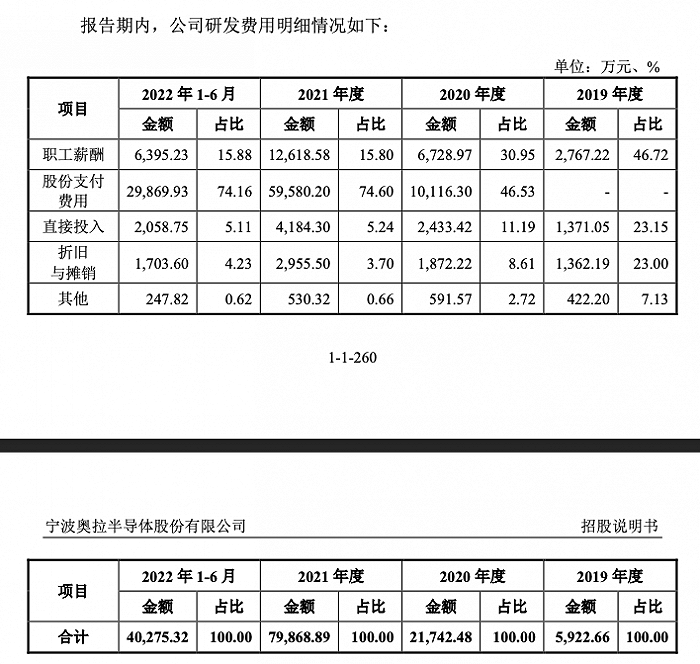

报告期内,公司研发费用金额分别为5922.66万元、2.17亿元、7.99亿元和4.03亿元,主要以职工薪酬、股份支付费用为主。

其中薪酬方面,截至2022年6月,奥拉股份研发人员为199名,薪酬支付6395.23万元,因此可计算上半年人均薪酬约32万元,年化后可以达到60万元,而2021年,4名核心人员的薪酬均在百万元以上;员工股权激励方面,报告期内,公司研发费用中的股份支付金额为1.01亿元、5.96亿元和2.99亿元。

但股份支付费用远不即此,奥拉股份以外部投资者股权受让价格40元/出资额确认为股份支付相关权益工具的公允价值,整体来看,2020年到2022年上半年,公司分别确认了1.62亿元、12.04亿元和4.85亿元的股份支付费用,合计18.51亿元。

其中2021年的差额主要是Peng Capital、青岛海阔天空向公司实际控制人推荐了境外收购印度奥拉的商业机会,并协助完成对印度奥拉的收购,根据约定,公司实际控制人通过奥拉投资按照1元/出资额的价格向其合计转让股权600万股,合计2.34亿元。

不得不感叹,王成栋对于Peng Capital、青岛海阔这两名“介绍人”充满了感激。

受确认的股份支付费用金额较大影响,2020年-2022年1-6月,公司扣除非经常性损益后归属于母公司普通股股东的净利润分别为-1308.80万元、-8.72亿元和-4.71亿元。截至 2022年6月30日,公司合并报表累计未分配利润为-13.71亿元。同时,根据分摊原则,2022年7月至公司完成首次公开募股的时点,预计将摊销的股份支付费用总额为14.55亿元。

但若剔除股份支付影响,报告期内,扣除非经常性损益后归属于母公司股东的净利润分别为 1008.42万元、1.49亿元、9762.53万元和1423.91万元,均已实现盈利。

如何分红1.35亿元?

招股书显示,2020年11月15日,公司召开2020年度第三次董事会议,决议分配现金股利1.35亿元,上述股利于2021年实际支付完毕。

值得注意的是,2019年奥拉股份的未分配利润为-249.66万元,那问题就在于,这笔分红款从何而来?

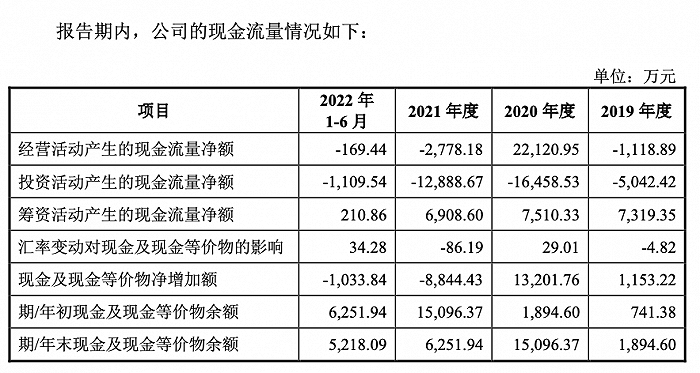

前述提到,2020年奥拉股份股份支付为1.62亿元,其实际以权益结算,换句话说,这并不会影响公司的现金流,而2020年公司的现金及现金等价物增加了1.32个亿,其中经营活动产生的现金流净额为2.21亿元,同期公司的货币资金为1.51亿元。

因此,这笔分红实际来源于2020年经营活动所赚的现金。

值得关注的是,为何2021年奥拉股份的经营活动产生的现金流净额又大幅下滑了呢?主要在于应收项目的暴增,2020年应收账款净额仅1148.67万元,2021年就到了2.15亿元,占当期营业收入的43.3%。截至2022年6月,仍达到1.75亿元。

奥拉股份解释称,2021年末公司应收账款余额大幅增加,主要原因为公司根据客户需求,将部分封测采购切换至境内封测厂商,因切换后的封装测试厂商经客户认证需要一定周期,导致上半年向客户交付的产品数量较少,随着当年6月份境内封测厂通过客户认证,公司产能在下半年逐步释放,根据生产周期,公司主要在四季度向主要客户交付产品,因而年末应收账款余额较高。

从应收账款的对象来看,2021年、2022年上半年,奥拉股份对中电港的应收账款余额分别为1.8亿元、1.04亿元,占应收账款总额的比重分别为82.65%、59.69%,占其销售收入的比重分别为42.45%、73.76%。

最后这笔分红分给了谁?

按照分红节点,奥拉投资、双成投资分别持有公司80%、20%的股权,因此1.35亿元直接进了实控人的口袋。

此次IPO,奥拉股份拟豪募30.07亿元,而截至2022年6月底,公司总资产仅6.92亿元,相当于4个多“自己”。

从投资设立物联网芯片公司泰凌微到退场,再跨界收购切入时钟芯片赛道,奥拉股份的冲击上市更像是资本大佬王成栋资本版图扩容。

评论