文|哈酒界 吴界

酱酒在白酒市场中的热度很高,虽然近来热度有所下降,但并不意味着酱酒市场失去了发展潜力,而是更多地预示着酱酒即将走向新的竞争,各个酱酒品牌也将面临新的发展局面。

之前酱酒可能更多地停留在高端、品类方面,如今随着理性回归,酱酒也开始走向了大众,逐渐向性价比、品质和品牌方向发展。未来能够维持三者之间平衡的品牌,可能会具备更大的竞争力,也能更好地适应酱酒市场的新发展趋势。

01 对酱酒的品质要求会更高

在白酒市场中,酱香型白酒无疑是“香饽饽”般的存在,酱酒市场也更加活跃了起来。除了有茅台、习酒、郎酒等传统的酱酒企业之外,洋河、五粮液等浓香型白酒企业也纷纷开始布局酱酒市场,出现了明显的“酱酒热”。

品牌的不断进入主要得益于酱酒越来越受推崇、消费需求不断增加,一方面酱酒的品质和味道有了明显的提升,也被很多消费者看做是品质的代表。另一方面无论是出于饮用还是收藏的目的,确实在很大程度上推动了酱酒的消费。

不过随着酱酒市场的发展,如今可能已经逐渐进入了“理性阶段”,市场也在倒逼酱酒企业进行调整。值得一提的是,“理性”并不意味着酱酒市场就失去了热度和潜力,而是更多的预示着酱酒将会进入新的竞争阶段。

起码从消费者越来越关注产品品质这一点来说,酱酒就还具备机会。只是目前优质酱酒依旧是稀缺资源,随着市场对酱酒的需求明显走向高品质,布局酱酒市场的品牌也要从打造高品质酱酒出发,这样能够帮助酱酒产品具备更大的吸引力。

02 性价比与品质需要平衡

酱酒由于生产过程比较复杂、生产工艺要求更高以及酿制时间更长,在很大程度上限制了产能,这也导致品质型酱酒较为稀缺,而现有的酱酒产品价格又比较高。未来酱酒在发展时,品质与性价比可能都会成为关注重点。

虽然高价格在一定程度上能够反映产品的品质,但并不能完全代表品质。尤其酱酒市场中还存在一些乱象,像以次充好、生产串酒等问题依旧存在,一些产品在贴牌之后摇身一变就成为了价格较高的酱酒,因此不能单纯以价格判断品质。

而且如今酱酒不只有高端价格,还有不少品牌都开始布局中低端价格带。像茅台、习酒、郎酒等价格主要在800元甚至以上,明显处于高端酱酒行列,而国台国标、金钻习酒、习酒窖藏1988等则是在300-500元左右,处于中端价格带。

对于酱酒来说,在处于较高的价格时,也在无形之中劝退了一部分消费者,毕竟不是所有人都能为了喝白酒或收藏白酒而花费大几百、几千的价格。因此中端价格的酱酒可能为走进更多消费者带来了机会,能够吸引消费者去尝试和选择,也为酱酒走向大众化提供了基础。

03 品牌性的产品更有优势

上面也提到,酱酒由于前几年发展速度较快,吸引了很多品牌的进入,导致一些具备资质与不具备资质的品牌充斥市场。而在此情况下,确实让酱酒市场出现了一些问题。

一方面在以次充好、模仿名牌的情况下,很难保障酱酒的产品品质,消费者也无法轻松辨别和选择真正优质的酱酒产品,会对酱酒的产品形象产生损害。另一方面大量中小品牌、贴牌企业的进入,也让酱酒市场存在供过于求的问题,影响酱酒的库存以及产生滞销。

从这些方面来看,可能也是推动酱酒回归“理性”的重要因素。而对于这一问题,国家和行业已经出台了一些应对措施,让酱酒逐渐摆脱“野蛮生长”。对于酱酒市场中的品牌来说,可能也会加速优胜劣汰的脚步。

其实在酱酒市场中能够留下来的品牌不仅仅是行业的选择,也是消费者的选择,相对来说具备品牌性的产品让人更放心、更有保障,而且酱酒市场也需要较强的品牌支撑。随着酱酒逐渐走向更多的消费者,品牌将在很大程度上影响他们的选择。

04 酱酒热度仍在,只是回归理性

从前几年的发展情况来看,白酒市场中的酱酒展现出了较好的趋势,不仅销量持续增长而且市场规模不断扩大。即便是到了现在,酱酒依然是一个好的品类,只是还需要不断走向长期主义。

1、酱酒市场发展快速

中商产业研究院数据显示,近年来酱酒的总产量每年以两位数大幅增长,2019年全国酱香型白酒产量约为55万吨,到了2020年就达到了约60万吨、同比增长约9%,占白酒行业总产能的8%左右。

虽然酱酒产量明显受生产周期、出酒率和核心产区的限制,以致产能缓慢,但明显近几年得到了较快的发展,酱酒产量呈现逐年扩大的趋势。

中商产业研究院

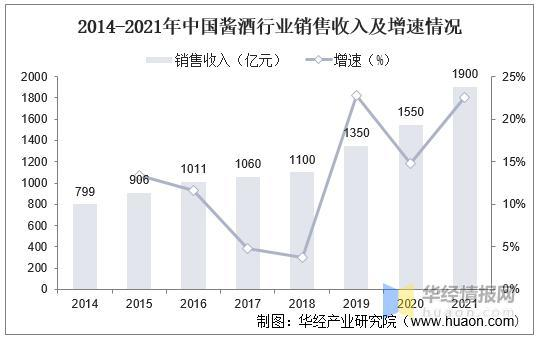

2、利润较高且增速较快

华经产业研究院数据显示,2021年全国酱香型白酒销售收入1900亿元、同比增长23%。2019年酱酒销售增速达到较高的峰值,但是2022年出现了明显的下降,2021年有恢复了增长。

酱酒行业发展迅猛,产量有限但盈利优势凸显。在有限的产量之下,能够得到较高的销售收入。就拿2020年来说,当年酱酒产量为60万吨,销售收入达到了1550亿,可见其盈利能力之强。值得一提的是,酱酒属于白酒市场中增速较快且利润较高的品类。

华经产业研究院

3、头部企业不断扩产

目前酱酒产能存在明显不足,前瞻产业研究院数据显示,酱酒产能需求缺口约为25万千升左右。为了减少产能限制、推动酱酒更快发展,头部企业纷纷开始扩大产能建设。

如茅台扩产后产能将达到5.6万吨、郎酒扩产后产能将达到5万吨,根据各个企业的扩产情况来看,酱酒产能总计可达到41.6万吨,将有效调补缺口。而从头部企业不断扩产来看,可能也说明酱酒的热度还在。

前瞻产业研究院

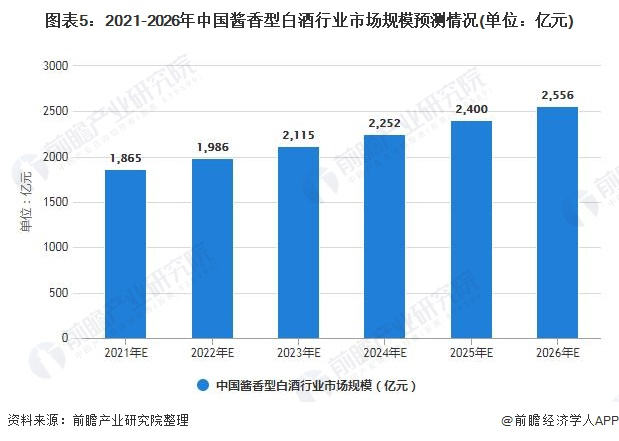

4、市场潜力依旧存在

根据中国酒业协会的数据显示,在未来10年内,酱香型白酒市场份额将继续提升并有望达到30%。而《中国酒业“十四五”发展指导意见(征求意见稿)》中提到,“十四五”白酒行业的发展目标是到2025年白酒行业销售收入达到8000亿元。

在白酒市场中,酱酒对销售收入的增长提供了很大的助力,在整体趋势向好的情况下,酱酒市场规模也将进一步壮大。前瞻产业研究院预测,2026年酱酒的销售收入将达到2556亿元,年均增长速度保持在6.5%。

前瞻产业研究院

05 对品牌和产品提出考验

在酱酒不断回归“理性”的情况下,推动酱酒从品类热走向品牌热、从高端化走向大众化,酱酒品牌和酱酒产品也面临着新的考验。

从品牌角度来说,目前酱酒市场现存品牌不少,既有比较具备知名度的品牌,又有中小酒企的身影。头部酒企本身具备知名度,而中小酒企可能还要进一步展现出自己的优势和特色,这样在面临大品牌仍然具备一定的竞争优势。

从产品角度来说,酱酒开始打破原有的高端印象,开始走向大众化,不仅表现在价格的降低,还有头部酒企的布局。这意味围绕在产品之间的竞争会更加激烈,而在面对同样的价位时,品质才是更好的打动消费者的关键。

随着酱酒产能的释放,将有助于酒企更好地布局大众酱酒市场,同时不断推动酱酒市场的发展和壮大。而酱酒市场的品牌,需要做好的就是提供性价比更高、品质更高的产品。

行业思考:前几年“酱酒热”明显,如今逐渐走向了“理性”阶段,这可能也意味着酱酒即将展开新的竞争。对于酱酒市场的品牌而言,要适应这一发展趋势,可能还要从满足消费需求出发,未来酱酒品质、酱酒价格以及酱酒品牌,可能都是消费者会更加关注的方面。

评论