文|DoNews 筱 汐

编辑|杨博丞

11月23日,金山云发布2022年第三季度财报。

整体来看,金山云2022年第三季度的营收为19.69亿元,同比下降18.4%;毛利润为1.224亿元,较2021年同期的8840万元同比增长38.5%,毛利率从2021年的3.7%增长至6.2%。不按美国通用会计准则,毛利润为1.247亿元,2021年同期为9220万元,毛利率由2021年的3.8%增长至6.3%。

与今年前两季度相比,金山云第一季度、第二季度的收入分别为21.74亿元、19.06亿元,第三季度营收出现回暖;经调整后,第一季度、第二季度的毛利率分别为3.8%、3.6%,第三季度差不多翻了一番。

从短时间来看,金山云在营收和毛利率上有所好转,但其净亏损仍不能忽视。

本季度金山云净亏损8.01亿元,2021年同期为亏损5.07亿元。对此,金山云表示,净亏损同比增加的主要原因是人民币对美元大幅贬值,导致本季度汇兑亏损2.189亿元,为非现金项目。

此外,金山云对2022年第四季度的总营收预计,将为20亿元至22亿元,环比增长1.6%至11.7%。但金山云2021年第四季度的收入则为26.60亿元。这也意味着,金山云2022年第四季度的收入将同比下滑约两成(对应-24.81%至-17.29%)。

01 缩减CDN服务后的金山云

对于总收入环比增加、同比下降,金山云给出了两点原因,一是积极地缩减CDN服务;二是受新冠肺炎疫情影响,以及更严格的企业云服务项目选择。

具体来看,金山云的收入主要由公有云服务、行业云服务两部分组成。在今年递港招股书中,金山云指出,二者共用一套底层的公有云技术能力,但在客户类型、收入模式、部署方式上有所不同。

诚如,在收费模式上,金山云主要根据使用情况和持续时长按月向公有云服务客户收费,而对行业云客户而言,是按项目向其收费;在部署上,公有云服务是在非本地基础上运行并可通过互联网分发,且底层基础设施可以由任何客户共享,行业云服务则在本地基础设施上运营,底层基础设施专用于特定客户。

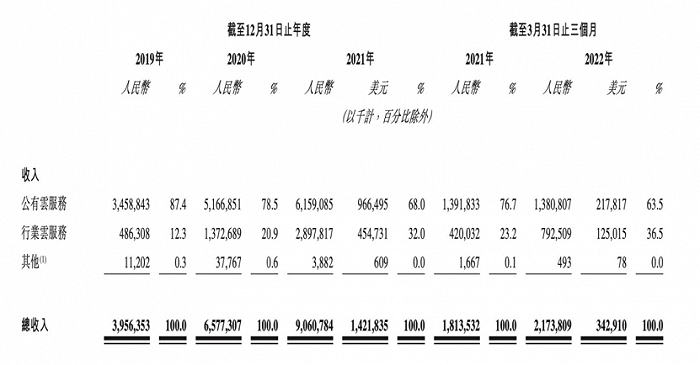

从营收结构来看,长期以来,公有云服务占据了金山云的营收大头。数据显示,公有云服务在2019年-2021年三年间营收占比分别为87.4%、78.5%、68.0%,占比逐渐收窄。但从近三个月公有云服务收入来看,13.8亿、12.89亿、13.46亿,收入虽有波动但其幅度不大。单以今年第三季度为例,与去年同期16.8亿相比同比降低20.2%。

图片来源:招股书

出现公有云服务收入降低,正是源于金山云给出的第一点原因。

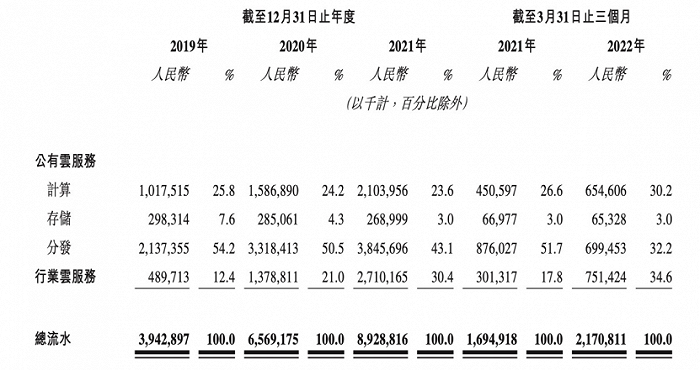

再次分拆公有云服务业务,可分为云计算、云存储、云分发三项服务,其中,云分发贡献了最大营收,过去三年占公有云服务营收的占比分别为54.2%、50.5%、43.1%。之所以能够占大部分收入,原因在于其CDN(内容分发网络)优势。

图片来源:招股书

那又为何选择缩减CDN服务呢?

回顾近年来,CDN发展历程。并发式的流量曾给CDN带来了大量的机遇,也带来了价格上的挑战。众多云计算服务商以及创新型CDN厂商在推动CDN技术创新的同时,在市场上掀起了激烈的价格战。

2015-2017年,CDN价格的加剧,云厂商及创新型CDN厂商纷纷相继大幅降价。通过融资输血、拿“亏损换市场”的模式因为其短期效应而被互联网CDN厂商奉为圭臬。2017年金山云也迅速跟进,对主流产品采取了全面降价的举措,其中就包括对CDN产品降价50%。

但金山云在降价潮之后,并未占据足够大的规模优势。IDC发布的《中国内容分发网络服务市场份额,2018》显示,网宿科技、阿里云、腾讯云、百度云、白山云排名前五,市场份额分别为31.5%、17.9%、13.0%、6.6%、6.2%。金山云未能崭露头角。

换言之,金山云想借助降价持续巩固自身在CDN领域的优势,用亏损换取市场规模,但是这套打法行不通。

后来,随着金山云2020年-2021年期间毛利率的下降,金山云将其因素归为,由于CDN服务的不利影响,以及公有云的使用需求低于业界预期,底层基础设施并未按计划和目标充分利用。于是从2021年第四季度起,金山云开始主动缩减CDN服务规模。

当然这一举措带来的直观影响就是,毛利率的回升和公有云服务收入的降低。

02 能否返回峰值?

“起了个大早,赶了个晚集。”说的正是金山云。

在云计算刚兴起不久,互联网巨头们对云计算的看好还存在争议时。金山已经是继阿里大规模投入后的第二家企业。

2020年5月,顶着“美股市场纯云概念第一股”头衔的金山云,登陆纳斯达克,上市首日涨超40%。然而,半年后,金山云的股价走势就来到了拐点,并急转直下。收入增长率领先行业,亏损却在不断扩大。

2019年至2021年。金山云净亏损分别为-11.11亿元、-9.62亿元和-15.92亿元,三年累计亏损金额达到36.65亿元。在2022年疫情反复、互联网行业局势低迷的冲击之下,金山云的亏损情况仍在加剧。前三季度净亏损分别为5.55亿、8.10亿、8.01亿。

如今市值仅剩约7亿美元,与2021年初市值曾一度超150亿美元相比,跌了95%。

图片来源:百度股市通

为提升营收,金山云采取过人员优化。

据报道,去年底开始,金山云启动了人员大优化。有员工透露,“从去年12月开始,到2022年8月中旬,整体的裁撤比例接近50%。”

除此之外,金山云从收入上,为填补公有云收入的降低,便要另辟蹊径——增加行业云收入。其实通过近两年的收购举措窥见一二。正如2021年金山云收购Camelot,旨在借助其在中国庞大且多元的客户群,以及各行业的特定解决方案,提升金山云在行业云领域的竞争力。

招股书显示,金山云重点推进的垂直行业主要包括:视频、公共服务、医疗健康、游戏、金融服务。

但从目前的市场份额,以及来自大客户收入占比来看,对金山云来说挑战还是巨大的。

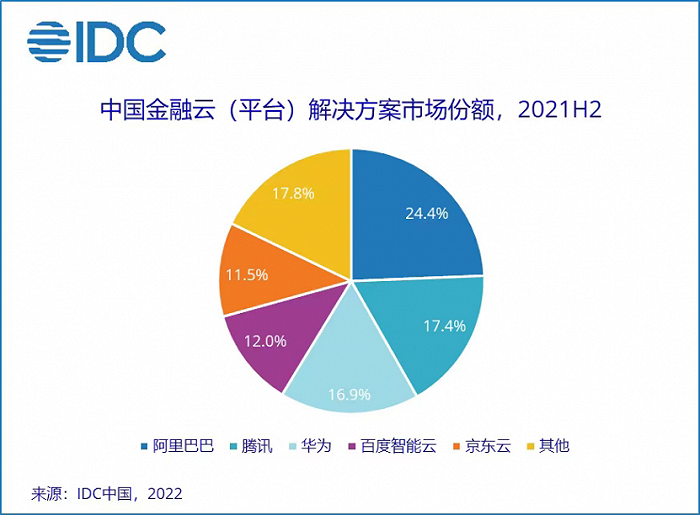

除了在视频云领域还能挤进前五之外,在其他的细分赛道,金山云都已沦为others之列。比如在金融云基础设施市场,公有云部分阿里、腾讯、AWS、华为、百度智能云占据了86.7%的市场份额,私有云部分华为、华三、浪潮、联想、戴尔占据了78.7%的市场份额;金融云(平台)解决方案市场,阿里、腾讯、华为、百度、京东占据了82.2%的市场份额。

图片来源:IDC

大客户方面,招股书显示,于2019年、2020年及2021年以及截至2022年3月31日止三个月,金山云的前五大客户合共分别占总收入的65.7%、61.5%、50.5%及48.2%。于往绩记录期间内的各年度,最大客户分别占2019年、2020年及2021年以及截至2022年3月31日止三个月总收入的约30.9%、28.1%、21.9%及17.9%。

不难看出,金山云最看重的大客户群体,所占总收入逐渐收窄。

不仅如此,面对云计算的红利市场,互联网企业也逐渐入局。2020年,字节跳动作为大客户之一,在短短一年后 ,字节跳动就推出了自己的云服务业务板块——火山引擎,并在同年12月搭建了IaaS+PaaS+SaaS完整云服务体系,从“友军”变成了竞争对手。

面对中概股的动荡,金山云想要同知乎、贝壳等中概股公司一样,需要以双重主要上市的方式登陆港股。今年7月27日,金山云向港交所递交招股书。业内专家表示,中概股选择双重上市,无外乎一是规避股票被抛售的风险,减少美国政策对其估值的影响,二是希望获得新融资。

但在递交招股书不久,金山云宣布,王育林因个人健康原因,辞去公司CEO的职务,并且即时生效。王育林辞任后,将由金山云副董事长邹涛任代理CEO。在公告中,金山云特意强调,王育林的辞职并非因与公司有任何分歧。

行业云竞争、大客户投入、人员变动带给金山云的阵痛是可想而知的,接下来,金山云能否通过回港上市迎来逆风翻盘,还有待观察。

评论