文|化妆品观察

日前,宝洁在其投资者日活动上透露最新增长战略,其首席执行官Jon Moeller(乔恩·穆勒)表示,公司绝大部分增长来自于有机增长,未来没有计划依靠收购驱动增长。据《华丽志》报道,在收购策略上,宝洁目前只考虑在美容和个人健康护理领域进行“一切形式的实质性”收购。

图源宝洁官网

“公司的投资组合将集中在增长更快、利润更高、日常使用的类别上,在这些类别的品牌选择中,功效起着重要作用。” Jon Moeller如是说道。

有业内人士对此表示,过去依靠收购在全球获得高增长的宝洁,已经彻底转变发展战略,并且释放了新的信号,“要用新的眼光来看待宝洁了”。

01 品牌从300个锐减至70+,宝洁将不再以收购换增长

“2017年,宝洁的品牌数量已经从170个减少至65个,产品类别由16种调整至10种。”此次会上,Jon Moeller回顾了宝洁此前对品牌组合大刀阔斧式的改革动作。

实际上,以多品牌战略为根基的宝洁,高峰时期旗下的品牌约达到300个。到今天,其旗下剩余品牌约为70+个。

有过“暴瘦”经历的宝洁,在会上着重表示,“公司没有计划依靠收购来驱动增长,较高的收购成本和卖家的高期望是阻碍收购的因素之一”。

而从宝洁的过往历程来看,其决定限制收购数量也有赖于历史性的“教训”。多次效果不及预期的收购以及“高买低卖”的经历,或许是宝洁作出此决定的动因之一。

2009 年,彼时在宝洁极负盛名的 CEO 雷富礼卸任,叠加高露洁、联合利华等竞争对手的进攻,宝洁业绩连年不振。

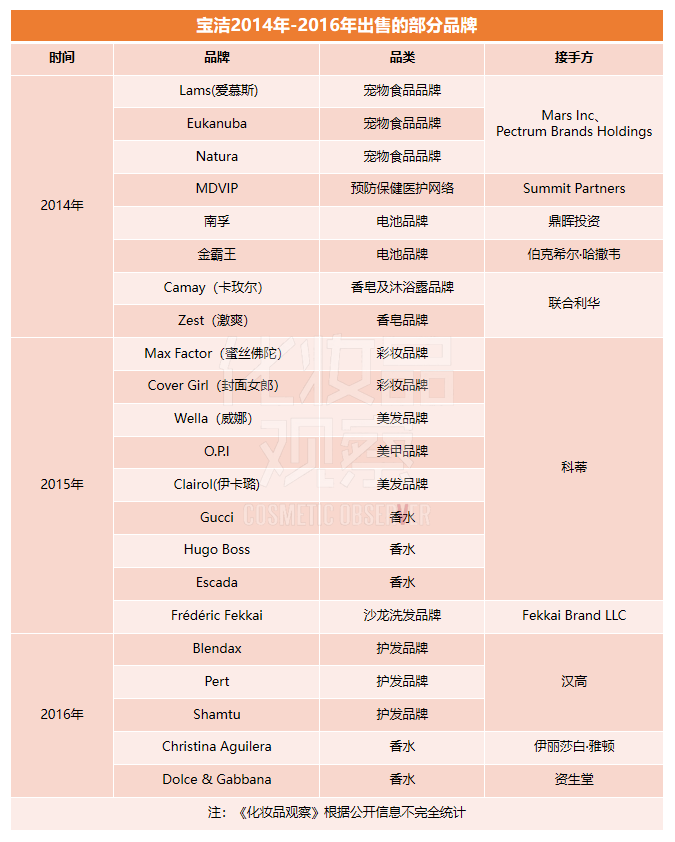

2013 年,雷富礼再度上任,并于 2014 年提出“品牌瘦身”计划,打算通过出售、停产及自然淘汰等形式,砍掉过去三年销售一直下降、年销售不到1亿美元的约100个品牌。这些品牌中,既包括蜜丝佛陀、Cover Girl等彩妆品牌,也包括伊卡璐、威娜等美发品牌,接手方涉及科蒂、汉高、联合利华等集团。

到了2017年,宝洁再次宣布将砍掉超过100个品牌,同年下半年,宝洁对外宣布旗下品牌已缩减至65个。

然而,这些被挂牌出售的品牌中,有相当一批是宝洁曾以高价购入的品牌,例如威娜、伊卡璐、covergirl、蜜丝佛陀、Frédéric Fekkai等。表现不及预期、拖累公司业绩及发展宝洁放弃它们甚至不惜“高买低卖”的主要原因。

以伊卡璐和威娜为例。2001年,宝洁以50亿美元的巨资现金收购伊卡璐的消息震惊业界,在当时被称为宝洁“史上最大的并购行动”。两年后,宝洁又花费55亿美元的巨资收购德国威娜公司。然而2015年,宝洁却把包括伊卡璐、威娜在内的41个品牌以125亿美元的价格打包出售给科蒂。

究其原因,则是因为品牌最终的市场表现不佳,并未达到宝洁的预期。据当时的报道,在中国市场,伊卡璐曾创下年销额近4亿、占据近3%市场份额的优异销售成绩,但由于被收购后失败的品牌定位升级,伊卡璐在全球多数国家都出现了销量下降,2014年升级后的产品在中国的销售额只有高峰期的1/3;威娜在中国市场的销售表现更是远远无法媲美宝洁旗下的其他洗护发品牌。

在大量类似品牌的“拖累”下,不断上升的人力成本,高投入低产出的“鸡肋”品牌的淤积,一步步吞噬掉宝洁有限的盈利。“优化生意结构,更有力地支持宝洁旗下核心品牌的发展”成为宝洁当时调整品牌结构的首要原因。

不仅如此,即便是宝洁“瘦身”之后收购的品牌,仍然会出现被购入后发展不理想的境况。

日前,宝洁旗下主打蓝铜胜肽成分的纯净美妆品牌Snowberry被传黯然退出中国市场。这个被宝洁寄予厚望的品牌,仅用一年多就成长为天猫国际排名第一的新西兰护肤品牌,但面对国内美妆市场缓慢增长、功效护肤赛道内“卷”成风,以及蓝铜胜肽赛道入局者众的现状,Snowberry在中国市场的核心竞争优势也不断流失。因此,宝洁不得不及时止损,对Snowberry进行关停处理。

这些“失败”的收购历史,成为宝洁并购史上一记沉重的闷锤,也使其面对未来的收购更为谨慎。在吸取过往经验的基础上,宝洁明确“不再计划依靠收购驱动增长”。

02 功效成为收购的首要考量

值得注意的是,在限制收购的数量的前提下,宝洁也进一步提出公司的收购活动会专注于美容和个人健康护理领域,而“品牌的选择是根据消费者日常使用和功效来决定的”。

这一收购逻辑的确立,与宝洁的过往以及对未来的趋势洞察密不可分。细看宝洁在美妆个护领域的收购案,会发现宝洁的“瘦身期”是一个明显的分水岭。

“瘦身”之前,宝洁收购的品牌类型主要覆盖洗护、彩妆及护肤类别,且大多是发展较为成熟的大众品牌。

从表格可以看出,这一阶段宝洁收购品牌以丰富个护品牌矩阵为主要目的,例如潘婷、沙宣、伊卡璐都是洗护发品牌,但潘婷功效侧重顺直柔亮,沙宣侧重补水滋养、且打造了高端专业的沙龙级品牌形象,伊卡璐则注重消费者使用时的感官愉悦。

同时,进军美妆领域也是这一时期的突出特征。从Cover Gril到蜜丝佛陀、从Olay玉兰油到SK-II,宝洁在美妆品类上的布局几乎同时覆盖了高端、大众彩妆护肤领域。到目前为止,SK-II与OLAY仍是宝洁旗下的主力护肤品牌。

度过“瘦身期”之后,宝洁重启了收购之旅。这一阶段,宝洁顺应纯净护肤、功效护肤的趋势,定位个性化、细分化的小而美市场,瞄准在新兴市场具有潜力的新锐个性品牌。

纯素护肤品牌是宝洁重启扩张期的“重头戏”。它不仅先后收购了新西兰天然皮肤护理品牌Snowberry、高端天然清洁美妆Farmacy Beauty,还自主孵化了素食主义护肤品牌DernaGeek,并和屈臣氏联合研发推出针对中国大陆市场的纯净美妆品牌aio。

成分与功效也是这一阶段备受关注的收购要素。如今年年初,宝洁花费9.5亿元收购了护肤品牌Tula Skincare,该品牌主打的就是基于益生菌的护肤系列,包括清洁、抗老化、保湿等功能类别产品。另外,它还在2018年收购了专注于敏感肌肤修护的品牌First Aid Beauty。

如上文提到的,重启扩张之后的收购也并非一帆风顺,但正是在不断的摸索之中,宝洁确定了 “消费者日常使用的功效性产品”这一收购路径。

根据 CBNData 的调研数据,2022 年有 64%的消费者在购买护肤品时会重点关注成分,进一步关注配方的科学性,73%的消费者会关注成分的配方和配比,4成消费者在购买化妆品时会关注成分的生产技术和相关研究背景。从基础到功效,能够科学高效地解决皮肤问题的产品,才是消费者的未来所需。

03 美妆巨头的“收购经”

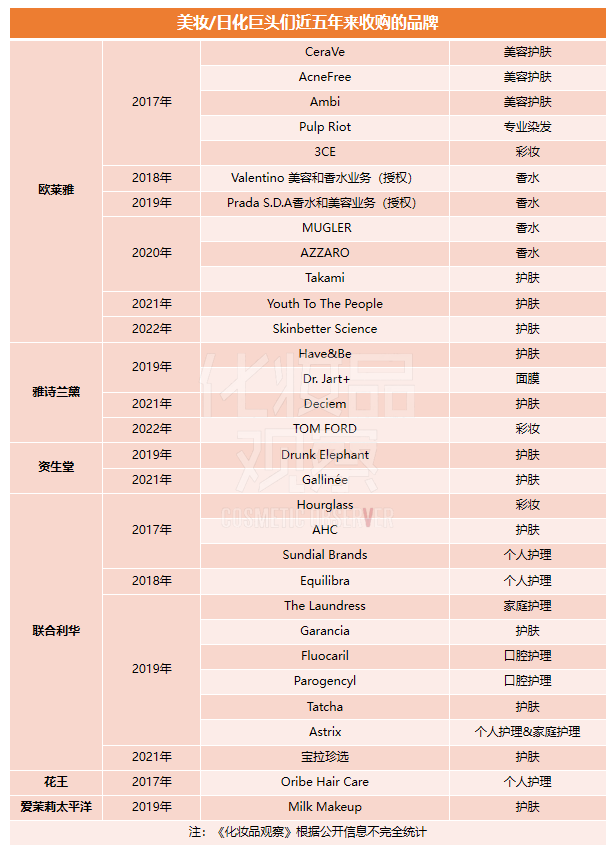

事实上,除了宝洁之外,资生堂、欧莱雅、联合利华等国际巨头们布局逻辑皆有转变。

从以上表格可以看出,不同的国际巨头在品牌、品类选择上呈现出不同的并购特点。

例如欧莱雅依旧秉持大规模收购的特性,基于互补思路将差异化的品牌纳入囊中形成较为全面、细分的品牌矩阵,因此近五年收购品牌覆盖护肤、彩妆、香水、美发等品类;雅诗兰黛在数量上较为克制,在品牌选择上维持中高端调性,但近两年顺应市场趋势也选择了 The Ordinary 这类平价品牌;联合利华则通过收购Tatcha、宝拉珍选等品牌弥补护肤品类的欠缺。

不过,尽管几大巨头们的收购特点不尽相同,但从其收购的品牌类型来看,仍然可以窥见共通的趋势。

“从全球日化美妆巨头近两年的收购动作中可以看到,一方面是高端品牌吃香,另一方面巨头们开启了抢夺新锐品牌的大战。”某护肤负责人表示。

综合来看,巨头们的布局逻辑主要呈现出以下几大特征:

其一,均瞄准顺应年轻消费者的功效性品牌。

如欧莱雅在去年12月收购的“超级食物护肤品牌”Youth to the People,今年9月收购的美国护肤品牌Skinbetter Science。前者以研发和销售高性能护肤品,从健康、优质的纯素食品中萃取成分,再结合科学配方而闻名,后者则是宣称以尖端的皮肤科学为后盾的美国高端院线护肤品牌。

雅诗兰黛也介入功效护肤品牌收购。去年,雅诗兰黛对Deciem公司追投10亿美元,平价成分党鼻祖品牌 The Ordinary、中高端强功效品牌 NIOD 等正是该公司旗下代表性品牌。

其二,频频收购高端美妆日化品牌。

去年,宝洁收购高端护发和生活方式品牌OUAI,目的就在于布局高端护发产品市场。

不仅如此,自2021年以来,资生堂也开始聚焦高端美肤业务,启动了一系列“瘦身”动作,先后转让水之密语、珊珂等10个大众个护品牌。今年7月,资生堂在中国市场推出全新男性个护品牌SIDEKICK侍刻,入局男士高端护肤,并将其视为重要的增长线。

其三, DTC品牌成巨头们的心头好。

如宝洁收购的Farmacy Beauty品牌,于2015年9月在美国家庭购物网QVC面市,价格区间在98-498元之间。它2019年入驻天猫国际,2020年即斩获天猫国际卸妆膏NO.1品牌、涂抹面膜NO.2,同年一举成为双11天猫国际护肤类目TOP3品牌。另外,高端护发品牌Ouai,也是在Ins上拥有超400万粉丝的网红品牌。

“宝洁新收购的品牌,大多以DTC模式为主,和SK-II和OLAY形成差异互补的矩阵。”某宝洁前高管表示,“未来美妆集团很难靠单一品牌来吃透市场,一定是要靠通过补充品牌、品类矩阵来做大市场。”

此外,联合利华收购的宝拉珍选也是最早践行DTC模式的美妆品牌之一。联合利华执行副总裁兼首席执行官 Vasiliki Petrou曾公开表示,“宝拉珍选是DTC品牌的真正先驱” 。

对于国际巨头们而言,全面满足消费者需求是其最底层的布局逻辑,消费者的需求在哪里,品牌矩阵的“巨网”就会覆盖至哪里。而美妆巨头们的动作,一向是行业的风向标。在多个国际巨头的共同参与竞争下,世界美妆格局的发展方向,似乎正不断变得清晰。

评论