文|野马财经资本研究组 缪凌云

对于维生素,中国人一定不会感到陌生。无论是安利、黄金搭档诸多产品广告,还是从小父母“不要挑食,多吃蔬菜”的苦口婆心,抑或是“夜盲症”、“坏血病”等各类疾病科普,都在反复提醒着我们维生素的重要性。

不仅仅是人类,维生素同样是动物成长过程中不可或缺的营养元素。维生素A、维生素E等品类产量的六成以上,正是用于饲料(家畜、家禽)添加。

起家于原料药中间体,但在1992年便切入维生素领域的新和成,三十年来,已经成长为行业龙头企业,多个细分产品市场占有率位居世界前列。

不过,由于市场整体处于成熟阶段,需求饱和,甚至有下降趋势,只有实力与机遇并存的企业,才能更快打开成长天花板。

能源紧张,欧洲企业选择减产

从2022年初持续至今的俄乌冲突,依旧未有结束时间表,再加上“北溪”管道损坏等具体原因,欧洲能源紧张状态仍在持续。

虽然得益于北大西洋暖流的加持,西欧地区冬天并不算寒冷,平均气温基本保持在零度以上,关掉取暖设备,多裹些毯子,民众过冬问题不大。但对企业来说,由于天然气不仅仅是生产过程所需的能源,还是制取部分原料的基础化学品,因此受到的影响更加明显。

2022年11月21日,荷兰医药化工巨头帝斯曼宣布,由于预期冬季能源成本较高,将从2023年1月2日起停止瑞士锡瑟尔恩工厂维生素A生产,停产时间不少于两个月,因共用配套公用工程,该厂“50%维生素E”的生产同样会受到影响。

根据群益证券相关研报,锡瑟尔恩工厂维生素A名义产能为每年5600吨,占全球总产能的15%,用来生产“50%维生素E”的“维生素E油”名义产能为每年18000吨,约占全球产能的13%

10月28日,国内另一家维生素生产商安迪苏(600299.SH)宣布,将一条位于欧洲的固体蛋氨酸(另一种营养品,可饲用)生产线关闭至年底,同时暂时减少维生素A产量,以集中精力加强成本控制。

今年早些时候,全球最大化工公司,维生素市场重要玩家巴斯夫同样发出了减产预警,称在俄罗斯暂停通过其主要天然气管道向德国输送天然气后,正在密切关注天然气市场,如有需要可能会进一步削减产量。

与欧洲市场前景未明,多家企业选择减产形成对比,基本盘位于国内的新和成业务运转正常,且部分产品产能正在稳步爬升。

例如,其25万吨/年蛋氨酸二期项目稳步推进,其中10万吨装置平稳运行,15万吨装置预计2023年6月建设完成;新增5000吨/年维生素B6、3000吨/年B12项目今年下半年进入正常生产、销售;新增3万吨维生素C产能,预计今年投产。

与此同时,历经多年发展,全球维生素供求关系相对稳定,主要产品均为寡头垄断状态,如维生素E的CR5(前五家厂商市占率)超过80%,维生素A产能基本掌握在新和成、帝斯曼、金达威(002626.SZ)、巴斯夫、浙江医药(600216.SH)、安迪苏六家企业手中,因此,市场基本处于存量博弈状态,产品价格受特殊事件影响明显。

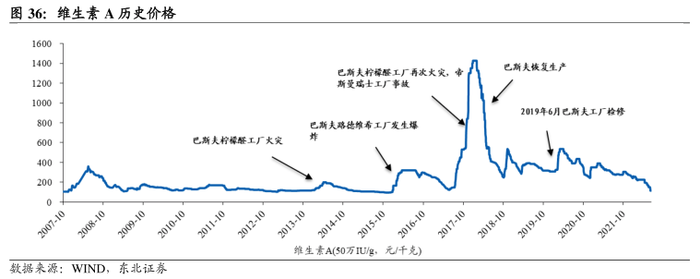

图源:东北证券相关研报

从上图可以看出,维生素A历史价格几次大幅波动,与巴斯夫旗下工厂几次火灾、爆炸、检修关系明显。东北证券、群益证券等均预计欧洲相关企业减产后,会对维生素市场价格形成支撑。

猪周期回暖,维生素需求有望企稳

利好不止来自供给端。

作为人和动物生长必须摄取的微量有机物质,维生素主要应用于食品、化妆品、医药、饲料等下游行业,其中饲料需求量占比约六成。新和成则有80%的维生素销售至饲料行业。

在全球饲料行业中,又以猪饲料对维生素需求为最,而新一轮猪周期正在到来。

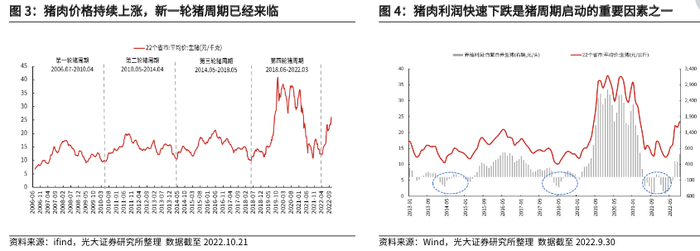

根据农村农业部数据,我国猪肉平均批发价格从2022年3月的18.3元/公斤,上涨至2022年10月的34.2元/公斤。

图源:光大证券相关研报

在末端价格高涨的带动下,生猪养殖业利润得到修复,相关企业扩产意愿增加。

光大证券分析,能繁母猪存栏量是预计未来十个月生猪出栏量的重要指标。5月以来,能繁母猪存栏量连续四个月回升,表明自去年7月开启的生猪产能去化进程已经暂停。以生猪繁育周期计算,预计明年3月后生猪出栏量将回升。

实际上,重要畜牧业上市公司近期生猪出栏量均出现上升趋势,并有不少企业正在扩充产能。

8月20日,唐人神(002567.SZ)发布定增公告,拟募资不超过11.4亿元,主要用于五个生猪养殖项目建设;9月2日新希望(000876.SZ)与成都天府乡村发展集团有限公司合作发展生猪养殖产业事宜取得重要进展;京基智农(000048.SZ)前十月生猪销量突破百万头,提前完成全年目标,预计明年全年出栏生猪超200万头;温氏股份(300498.SZ)计划今年出栏生猪1800万头,明年在此基础上增加800至1000万头;11月24日,在回答投资机构调研问题时,牧原股份(002714.SZ)预计明年产能会进一步提升。

维生素天花板可见,开拓新材料业务

供给端欧洲产能受限,需求端饲料需求有望回暖,中短期来看,维生素行业正在迎来新的收获期。

不过,倘若将时间线拉长,终究还是能够看见天花板。

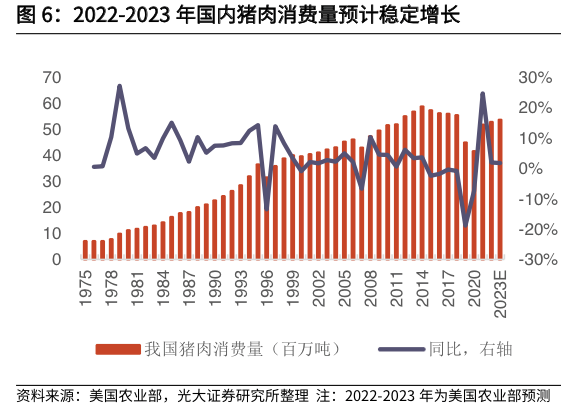

图源:光大证券相关研报

得益于经济发展,人民生活水平提高,以及传统的饮食习惯,我国猪肉消费量经历了几十年的增长期,于2014年到达顶峰。随后,出于饮食结构多样化,禽肉、牛肉、果蔬消费占比增加,人口老龄化进程加速,城镇化进程放缓,体力劳动总量减少等原因,开始进入下行通道,特别是2019年非洲猪瘟爆发,造成需求大幅下降。

之后三年,在疫情反复,居民囤货意愿增加,加工类肉制品需求增加,以及猪瘟情绪平复,市场逐步修复等因素的作用下,我国猪肉需求量开始回升,但想要突破前高并迎来新的高速增长期比较困难。

此背景下,早在2012年,新和成便开始布局PPS(聚苯硫醚)、PPA(高温尼龙)等新材料领域。筹建年产3万吨纤维级PPS与年产2万吨复合PPS新材料项目,全部建设完成后(预计2022年底)公司将成为全球第二大PPS生产商。

PPS材料是一种新型高性能热塑性树脂,具有机械强度高、耐高温、耐化学药品性、难燃、热稳定性好、电性能优良等优点。新和成是目前国内唯一能够稳定生产纤维级、注塑级、 挤出级、涂料级PPS的企业。

野马财经研究组注意到,虽然起步较早,但直到2018年,新和成才在年报中单独披露新材料业务情况,当年实现营收3.98亿元。

受益于全球新能源汽车的发展,作为金属材料的替代品,PPS广泛应用于新能源汽车控制系统、传感器、HVAC(供热通风与空气调节系统)、电池组件等环节;PPA由于有着良好的耐高温性与力学性能,在电子电器、汽车制造领域同样用处较多。

图源:东北证券相关研报

2022年上半年,新和成新材料业务实现营业收入5.52亿元,同比增长32.06%,相比之下,营养品(维生素等)实现营收57.68亿元,同比增长4.81%。

你如何看待维生素这一成熟、高集中度行业的企业?又是否看好新和成在新材料领域的发展?欢迎在文末留言。

评论