文|24潮

改革开放四十多年,中国锂业江湖跌宕二十余年。

时间回溯到十几年前,全球锂产品77%的市场份额集中掌握在SQM、FMC和Chemetall三家巨头手中。而我国锂产品在全球的市场份额仅为22%。

而根据国泰君安证券icon此前发布的一份研报显示,目前全球77%的锂业市场份额由五大公司掌控。其中,中国的赣锋锂业和天齐锂业市场占比分别为16%和14%,其余的47%被美国雅宝ALB(占比25%)、智利矿业化工SQM(占比15%)、美国livent(占比7%)三家公司瓜分。

今年,是天齐锂业成立的第27个年头,赣锋锂业也仅22个岁,两者均不到而立之年,却已名动天下,目前两者均是 “A+H” 上市公司,市值早已突破千亿大关,并称中国 “锂业双雄”。

过去激荡二十年间,锂业江湖刀光剑影,“锂业双雄” 赣锋锂业与天齐锂业能从二流玩家到跻身全球顶级序列,绝非偶然。

除了产业大势外,持续且彪悍的投资攻略才是其快速崛起的关键因素,据24潮统计,过去16年间,锂业双雄合计对外投入近千亿资金,除了自身产能实现倍数增长外,他们已成为多家海外矿企巨头的重要股东。

其中,天齐锂业259亿豪赌SQM,更是一战成名,但 “蛇吞象” 式的并购,也差点引发天齐锂业致命危机,甚至命悬一线。

目前赣锋锂业与天齐锂业约分别掌控着上游锂资源3072万吨和1614万吨权益储量,前者掌握的锂矿资源储量世界第一,而后者则拥有着世界上最大、品质最好的锂矿资源。

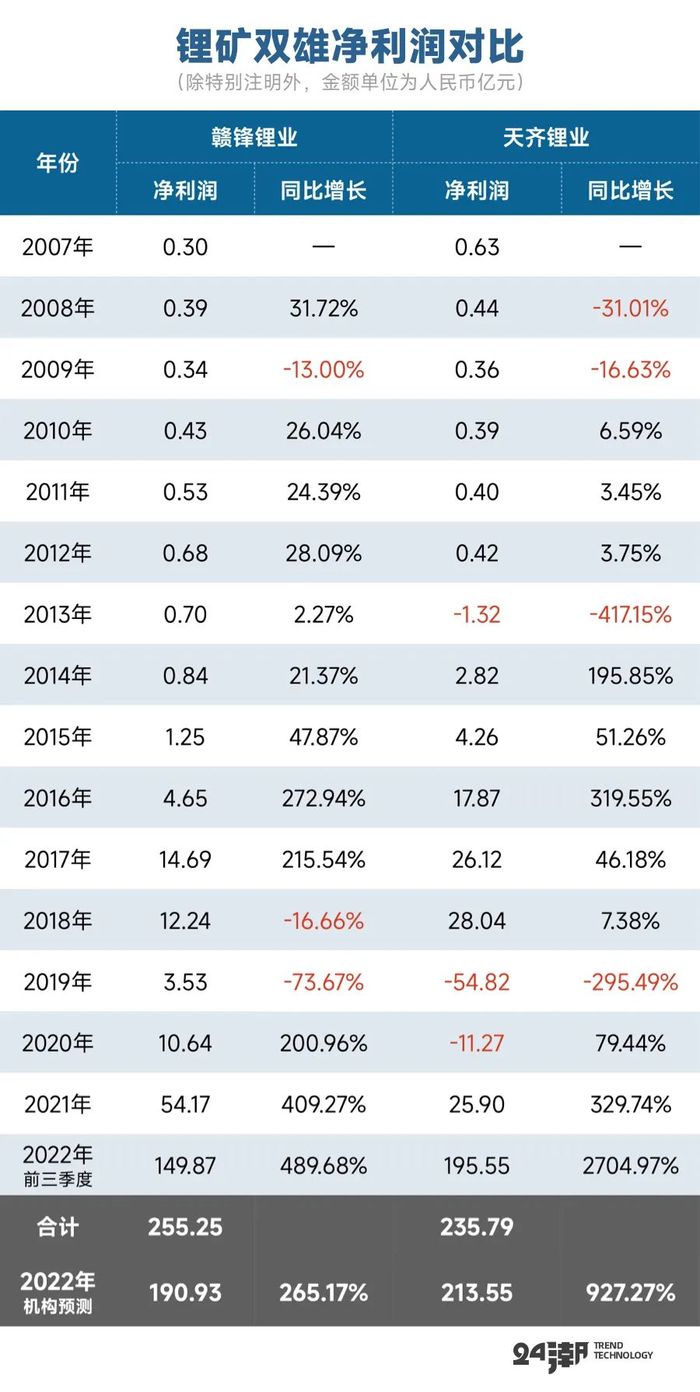

2021年以来,锂业双雄可谓 “出尽风头” ——两者营收与净利润均已连续两年实现超100%以上超高速增长,2022年前三季度两巨头净利润规模更是史无前例的双双突破100亿大关。

当然商业层面的竞争永无止境,过去二十年间,锂业双雄之间也上演了多轮彼此的 “超越之战”。十六年前,即2007年,天齐锂业电池级碳酸锂产能为2500吨,而赣锋锂业碳酸锂产能还仅为500吨,前者是后者的5倍,彼时天齐锂业是全国规模最大的锂产品生产企业。

而到了2009 年,赣锋锂业突破了用卤水直接生产电池级碳酸锂的先进技术并形成 2500吨/年的产能,到2009年末,赣锋锂业碳酸锂产能增至3000吨,一举超越天齐锂业。截止2021年末,赣锋锂业锂系列产品(碳酸锂、氢氧化锂、金属锂)总产能已突破10万吨,已是天齐锂业的两倍多。

目前全球锂资源又进入新一轮的博弈期,甚至正在发生一场没有硝烟的战争,而 “战争” 的规模正在从企业层面的商业战,逐步向国家间的能源较量转变。(详见 “锂矿的战争” 一文)

巨头的选择和走向备受关注,他们每一次重大战略的调整都可能对未来产业格局产生深远影响。

24潮团队分析发现,锂业双雄的扩张战略早在数年前就已发生重大调整,其中天齐锂业一直围绕上游锂资源构建一体化战略布局,目前业务已涵盖锂产业链的关键阶段,包括硬岩型锂矿资源的开发、锂精矿加工销售以及锂化工产品的生产销售;而赣锋锂业一体化布局则倾向于向产业链中游延伸,目前已基本实现 “资源、冶炼、电池” 锂产业链一体化布局。

2022年以来,锂业双雄投资策略更是出现两极分化。据24潮统计,2022年以来,赣锋锂业加速构建一体化版图,2022年至今赣锋锂业对外至少公布了12个投资计划,涵盖锂矿采选、锂盐、锂电材料、锂电池制造等多个领域,总投资规模达数百亿元,攻势凶猛。

而天齐锂业至今未发布任何对外投资公告。

如今锂业双雄一个向左,一个向右,未来谁更有想象空间?

当然,纵观产业发展史,企业一时的风光或衰落都不足以论成败。或许,当我们以更长的周期、更多的维度来观察一家企业,或许会看到不同的景象及答案。为了让读者对赣锋锂业与天齐锂业综合实力有一个更清晰、直接、深入的了解,24潮团队仔细择取两者近十六年间创收、盈利、产能、投资、资本等多个核心数据进行了对比分析,希望对读者能有参考价值。

江湖风雨二十年,城头变幻大王旗。

综合产业竞争态势,销售规模是锂矿企业竞争地位的直接体现。

时间回溯到十几年前,按市场规模划分,全球深加工锂产品供应商可分为三个梯队。第一梯队的年销售额在10亿元以上,当时主要有FMC、SQM和Chemetall三家在全球市场份额占有主要地位;

第二梯队的年销售额在 2 亿元以上,在各区域市场或单品市场占据重要地位,国内的主要代表为赣锋锂业、天齐锂业、中核建中和新疆锂盐厂等;第三梯队由市场规模较小,技术相对落后的小型企业构成。

以2008 年度为例,国际三巨头SQM、FMC和 Chemetall在全球的锂产品市场份额约为77%,而我国锂产品在全球的市场份额约为22%。

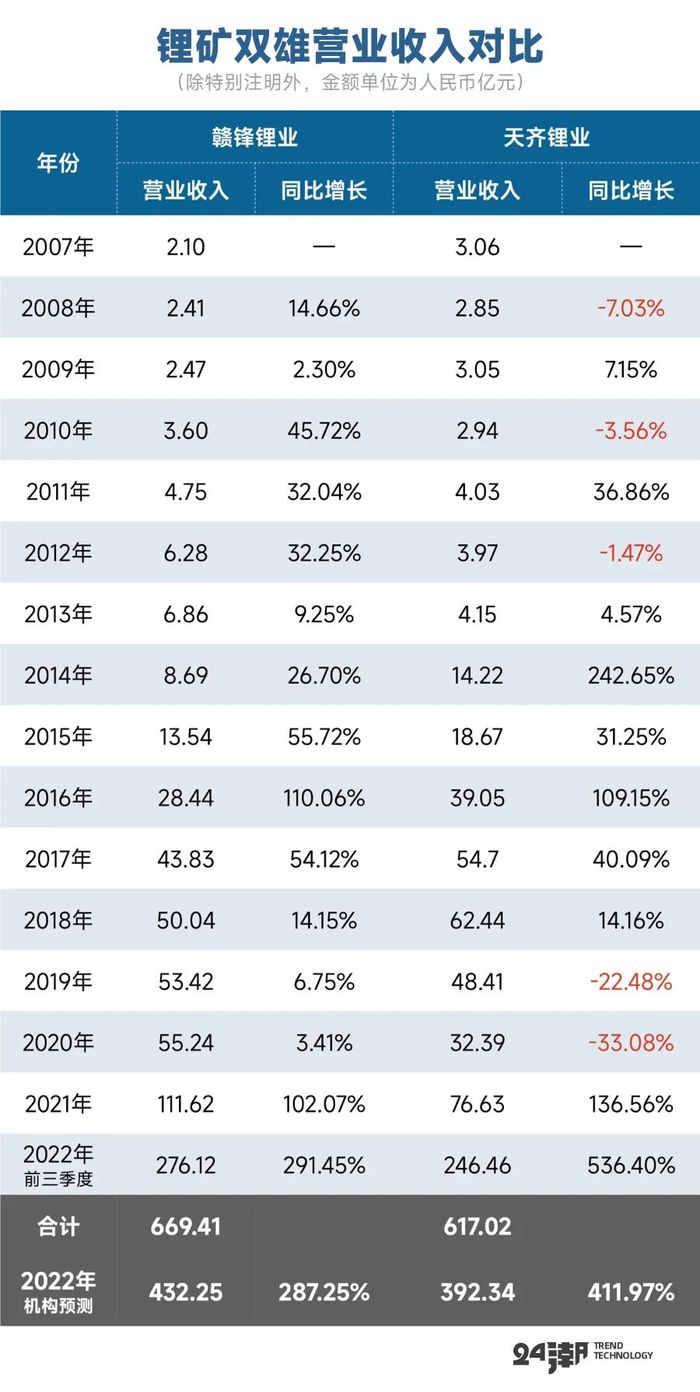

具体到国内市场,对比锂业双雄核心数据,当时天齐锂业实力要更强一些。2008年天齐锂业营收规模为3.06亿元,是赣锋锂业的1.46倍。其中天齐锂业率先于2014年营收突破10亿元大关;次年,赣锋锂业也实现了这一重大突破。

不过需要指出的是,当时赣锋锂业和天齐锂业主攻方向并不相同,前者当年金属锂销量位居全国第一,而天齐锂业电池级碳酸锂份额位居国内市场第一位。

但也正是因为如此,由于2019年国家新能源汽车补贴退坡政策对新能源汽车市场产生了较大影响,并且在一定程度上淘汰了一部分落后与过剩的动力电池产能,天齐锂业收到的冲击更大一些。

在2019年、2020年天齐锂业营收规模遭遇两连降,营业收入从2018年的62.44亿元降至2020年的32.39亿元,降幅达48.13%。

而赣锋锂业凭借差异化产品,以及通过进击产业链中游锂电池领域,营收仍保持小幅增长,并于2019年营收规模再次超越天齐锂业,并将领先优势一直保持至今。

从趋势变化看,赣锋锂业创收力的持续增长力更强,据可查数据,赣锋锂业营业收入至少已经连续15年(2008-2022年)保持增长趋势,2022年前三季度营收规模达276.12亿元,是2021年全年的2.47倍。根据万得预测,2022年赣锋锂业营收可能增长至432.25亿元,这是十六年前的205.83倍。

而在过去十五年中,天齐锂业营收规模至少在五个年度出现下降,持续增长力要明显低于赣锋锂业。

从季度增长趋势看,赣锋锂业营收连续9个季度保持正增长,且已是连续9个季度呈现加速增长的趋势,即新季度一直保持更强劲的增长势头,2020年第三季度营收增幅还仅为8.50%,而2022年第三季度营收增幅已达340.48%。

而天齐锂业营收规模也连续6个季度保持强劲增长,同样呈现加速增长的趋势,且近5个季度其营收同比增幅均远超赣锋锂业,尤其是2022年第二和第三季度营业收入均保持500%以上的高速增长趋势。

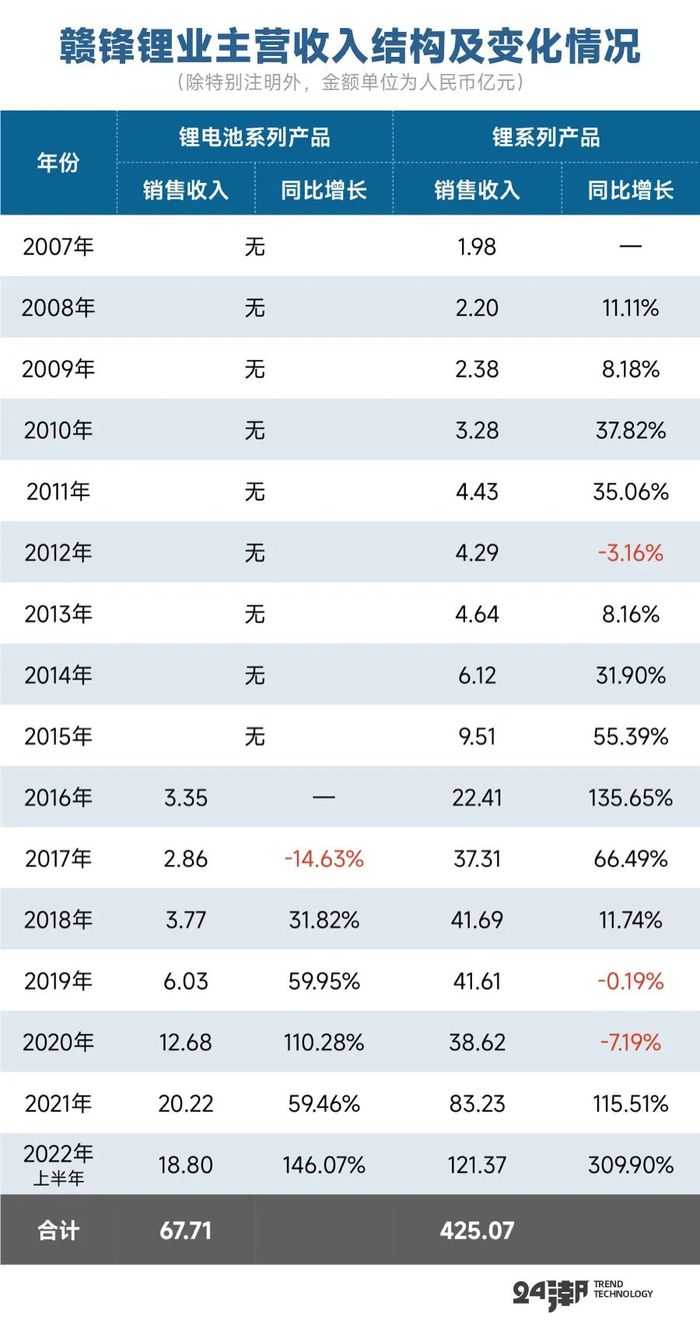

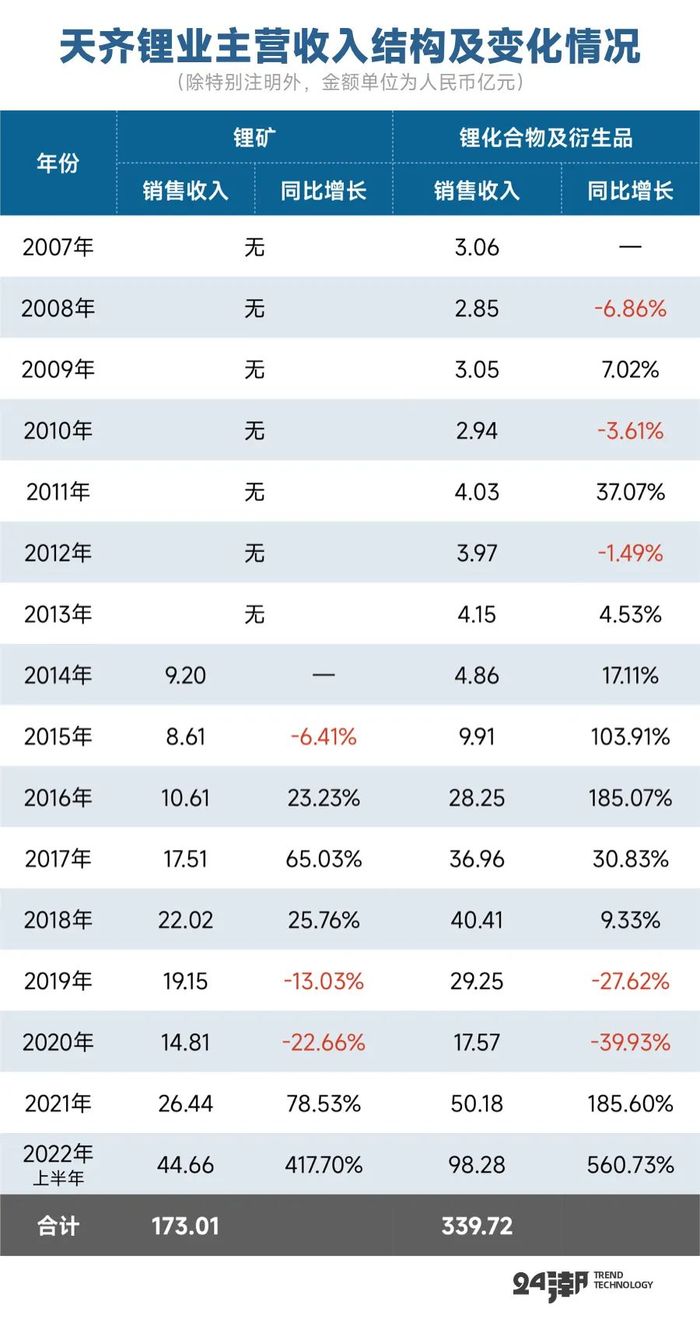

迥异的趋势变化,主要源于两者不同的主营业务结构。

据24潮统计,两者第一大主营业务仍为 “锂系列产品”,但赣锋锂业第二大核心业务已是 “锂电池系列产品”,而天齐锂业第二大核心业务为 “锂矿” 收入。

今年由于上游锂资源价格的持续暴涨,更加专注上游的天齐锂业近年保持更强劲的增长趋势也就是情理之中的事了。

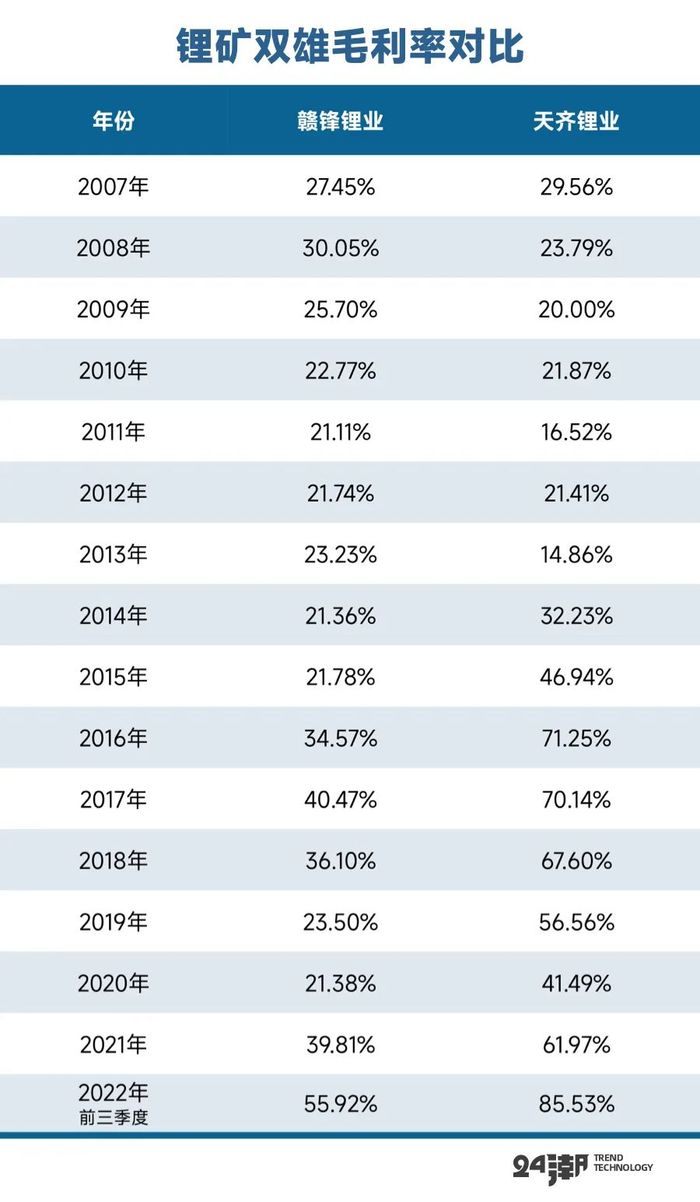

尽管赣锋锂业在营收层面已占据领先优势,但若论产品盈利能力,则是天齐锂业更胜一筹。

笔者分析发现,也正是在天齐锂业2014年进击产业链最上游锂矿领域后,其综合毛利率较赣锋锂业一直占据着绝对优势地位。2020年前三季度天齐锂业综合毛利率达85.53%,较赣锋锂业高出了29.91个百分点。

据24潮统计,2022年近三个季度以来,天齐锂业净利润已经连续三个季度保持10倍以上增幅,凭此天齐锂业前三季度合计创造净利润195.55亿元,较赣锋锂业高出30.48%,稳坐盈利之王宝座。

纵观产业发展史,企业想要快速发展,对外投资几乎是必选题,而这也是影响企业,乃至整个产业发展壮大的最大变量之一。

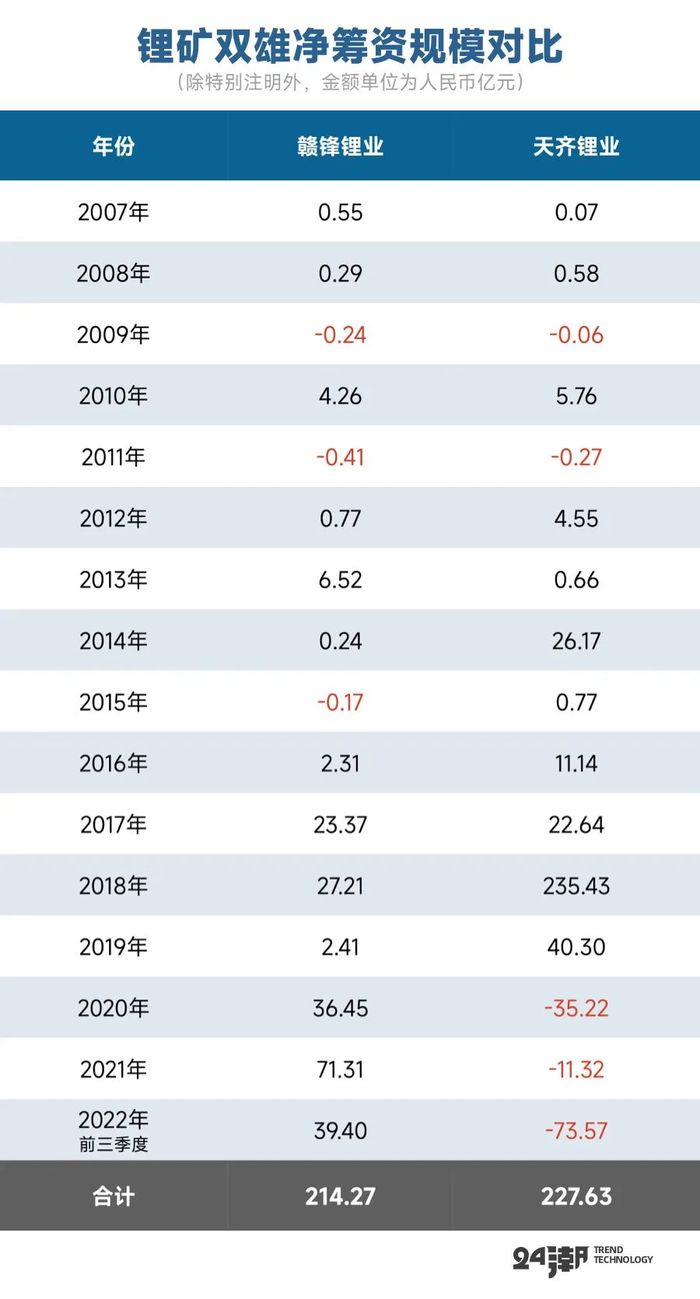

而持续且凶猛的扩张策略,无疑是锂业双雄加速崛起的关键因素之一。据24潮统计,在2007年-2022年前三季度期间,赣锋锂业与天齐锂业对外投资规模合计达944.23亿元。

从时间及趋势变化,2019年及以前天齐锂业对外投资策略要更为凶猛一些。据24潮统计,2007年-2019年天齐锂业合计对外投资585.71亿元,是同期赣锋锂业的5.15倍。

而2020年至今,赣锋锂业对外投资规模则一直远高于天齐锂业,不到三年时间里赣锋锂业合计对外投资213.15亿元,是同期天齐锂业的6.73倍。

事实上,笔者在分析锂业双雄投资资金流向时发现,两者很大一部分资金都是股权投资的方式构建产业链纵深度,且战略方向基本一致,即争夺优质锂矿权。

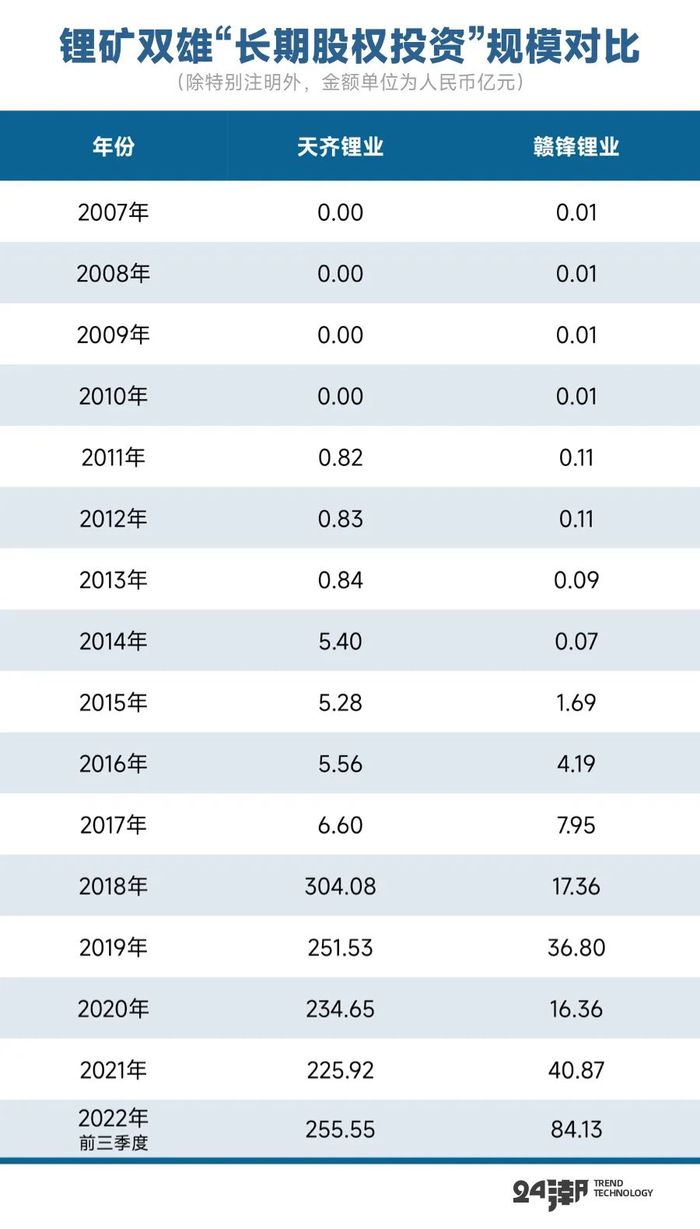

如下表所示,截止2022年9月末,天齐锂业与赣锋锂业 “长期股权投资” 规模分别达225.55亿元和84.13亿元。

其中天齐锂业的投资策略更为集中,其最重量级的一笔投资是在2018年以297.30亿元的价格收购国际锂业巨头SQM的23.77%股权,成为其第二大股东。

(收购SQM始末及影响详见文末“番外篇:豪赌锂矿,生死难测”)

在SQM股权收购完成后,天齐锂业可以战略性接触 Salar de Atacama 盐湖资源,实现对优质盐湖锂资源的战略布局,成为全球极少数同时布局优质锂矿山和盐湖卤水矿资源的企业之一。

根据伍德麦肯兹统计,SQM 位于智利阿塔卡马地区的阿塔卡马盐湖作业拥有最大的卤水储量,为 4551 万吨 LCE,具有锂矿品位高、储量大及低成本综合处理能力。SQM 亦为世界上最大的卤水提锂生产商。其控股的 Salar de Atacama 盐湖具备高浓的锂卤水含量和优异的自然条件。2021 年底 SQM 的碳酸锂产能为 12 万吨/年,氢氧化锂为 2.15 万吨/年。2022 年计划扩大碳酸锂产能到 18 万吨/年、氢氧化锂产能到 3 万吨/年。

据了解, 天齐锂业通过战略性布局中国、澳大利亚和智利的锂资源,目前约拥有1614万吨碳酸锂的权益储量,资源自给率已达到100%。

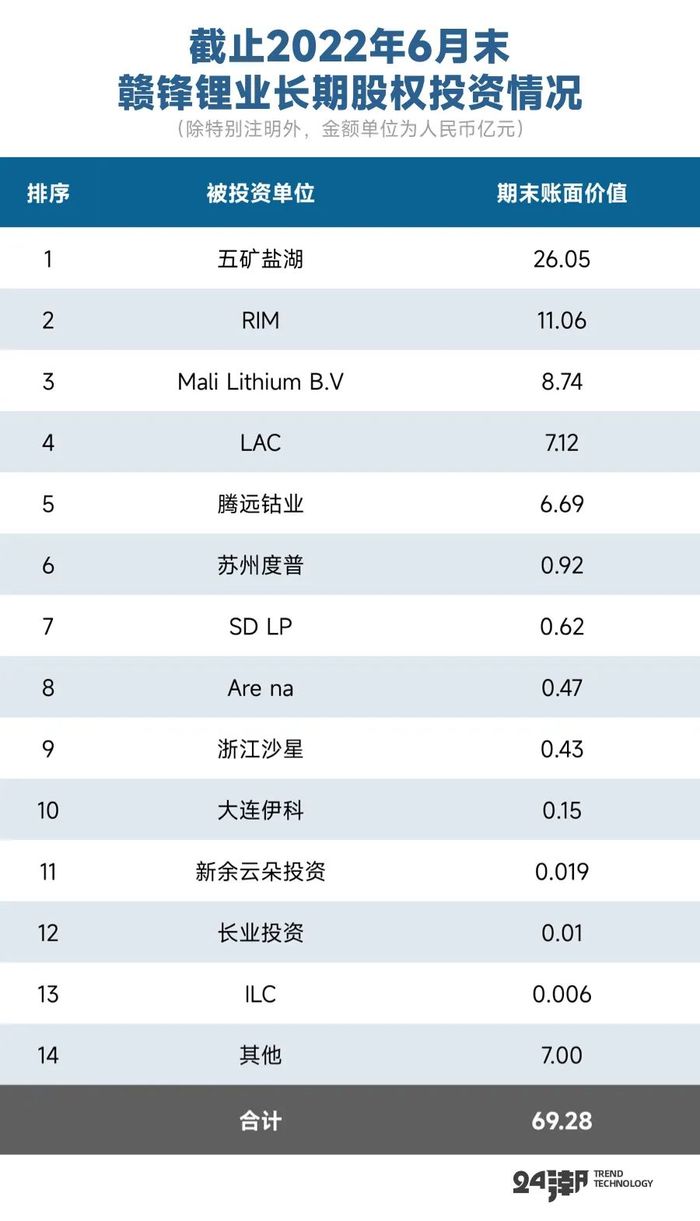

而赣锋锂业则倾向于分散投资,在其长期股权投资目录中前四大投资企业均掌控较为优质的上游资源,按投资规模依次为五矿盐湖、RIM、Mali Lithium B.V和LAC,截止6月末仅这投资这四家企业账面价值合计为52.97亿元,占整体比重达76.46%。

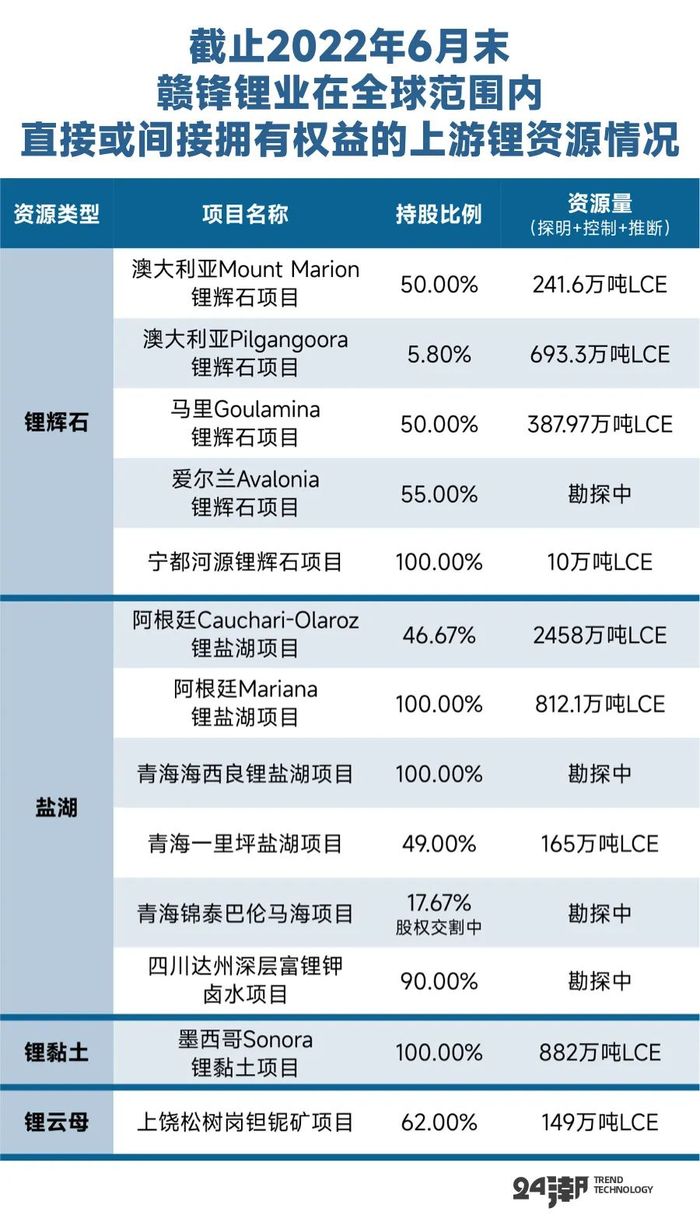

综合券商及公告数据分析:赣锋锂业从2011年开始布局锂资源开采,目前已获得境内外15处锂资源权益,目前赣锋锂业控制的上游锂资源权益储量约为3072万吨LCE。据西南证券测算22-25年赣锋锂业(锂资源)自给率将从 40%大幅提升至70%。

在当前拥锂为王的时代背景下,锂业双雄在投资方面也自然赚取了巨额回报。

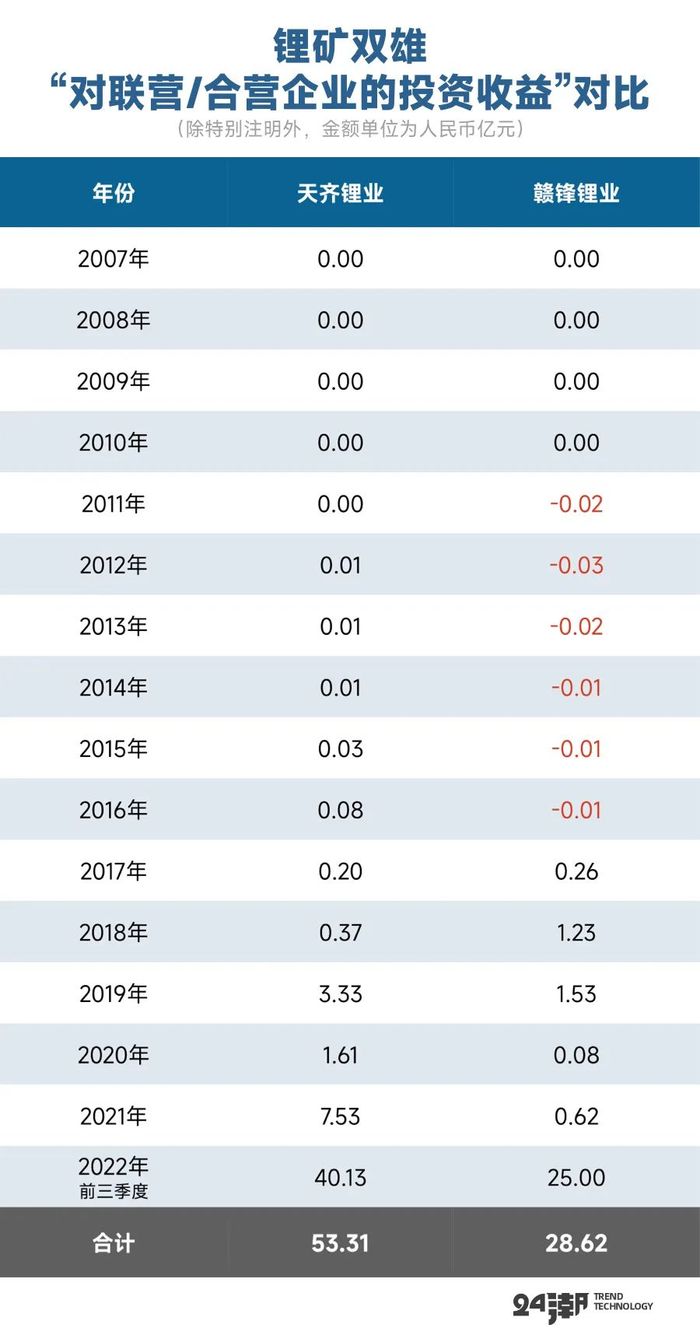

比如天齐锂业联营公司SQM 2022年半年度业绩同比大幅增长,天齐锂业在2022年上半年确认的对该联营公司的投资收益为23.26亿元。

据24潮统计,2022年前三季度赣锋锂业与天齐锂业 “对联营/合营企业的投资收益” 分别达历史最高值的40.13亿元和25亿元。

此外,在强力投资布局下,锂业双雄自身产能也一直保持较高速的增长趋势。综合财报及券商研发披露:其中截止2021年末赣锋锂业、天齐锂业碳酸锂产能分别约为28000吨、34500吨,分别较2007年增长了55倍和12.8倍。

此外,两巨头在氢氧化锂与金属锂等领域的产能也保持着持续增长趋势,其中赣锋锂业在氢氧化锂、金属锂方面具有较大的产能优势。

其中,氢氧化锂是另一种主要的锂化合物产品,在高镍锂离子电池中应用越来越广泛。技术级氢氧化锂可以升级到电池级。公开数据显示,2021年,电池级氢氧化锂供应量为15.65万吨LCE,占氢氧化锂产量的85%。伍德麦肯兹预计到2022年底,电池级氢氧化锂产量将达到20.5万吨LCE,占整个氢氧化锂市场的89%。

当然,根据企业战略规划及券商预测结果看,未来在产能布局上,赣锋锂业还有更大的野心。根据公告,赣锋锂业22年锂盐年产能近12.2万吨,25年规划30.7万吨,30年规划60+万吨。

而根据西南证券预测,2025年天齐锂业锂盐产能可能还不到10万吨。两者产业地位可能进一步拉大。具体变化详见下表:

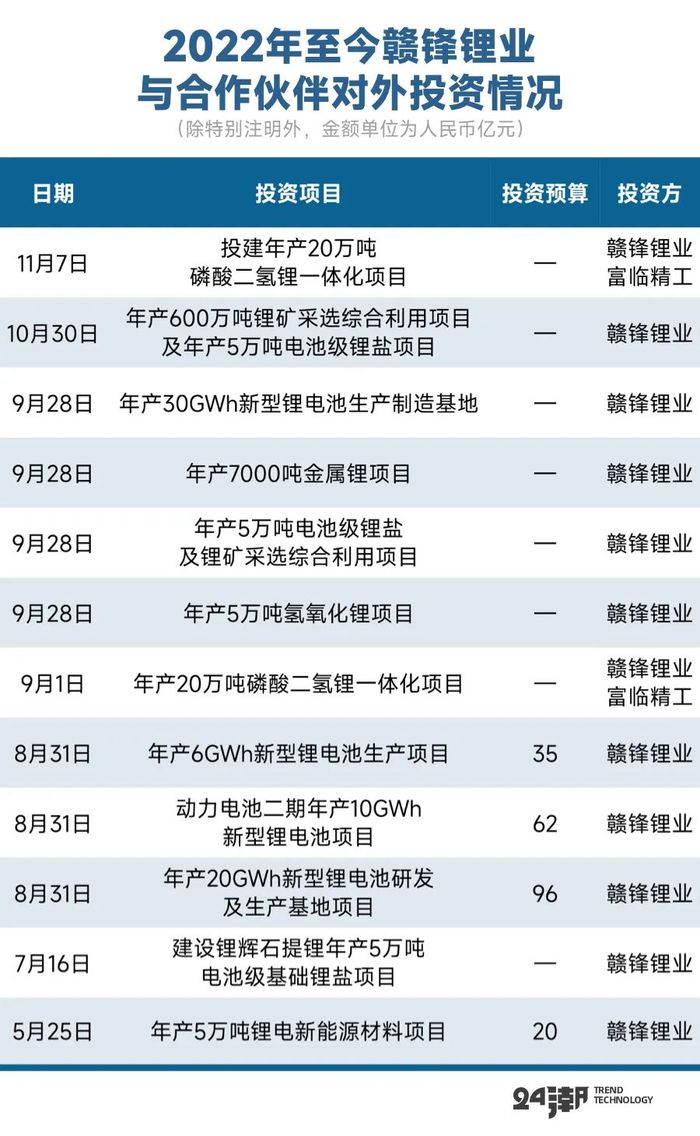

为了构建一体化战略新格局,2022年至今赣锋锂业还发动了前所未有的扩张攻略,据24超统计,2022年至今赣锋锂业对外至少公布了12个投资计划,涵盖锂矿采选、锂盐、锂电材料、锂电池制造等多个领域,总投资可能超300亿元。

其中,锂电池领域无疑是其未来投资重中之重,其中四个已公布投资预算的项目中三个投向锂电池制造领域,仅三大项目总投资预算达193亿元。

11月23日晚间,赣锋锂业对外公告称,将启动控股子公司赣锋锂电(赣锋锂业锂电池业务平台)在深圳证券交易所分拆上市的可行性方案论证工作,并授权公司及赣锋锂电管理层适时推进赣锋锂电分拆上市。

同时,该公司审议通过了赣锋锂电增资扩股暨关联交易的议案,共增资约27亿元。自有资金增资不超过20.9亿元;先进制造产业投资基金二期等11名外部投资人向赣锋锂电增资不超过3.9亿元;员工持股平台新余鸿翔增资不超过2.1亿元。

而天齐锂业2022年至今还未对外公布任何扩张计划。

如今锂业双雄一个向左,一个向右,两种不同的扩张路劲,很可能带来不同的经营成果,孰胜孰败?我们拭目以待。

在一个重资产的行当,企业扩张战略的背后更是资本实力的较量。

从现金流角度分析,企业资金主要来资两个方面,一个是经营活动现金流,即展现企业自身造血力;二是筹资活动现金流,即体现企业资本影响力与号召力。

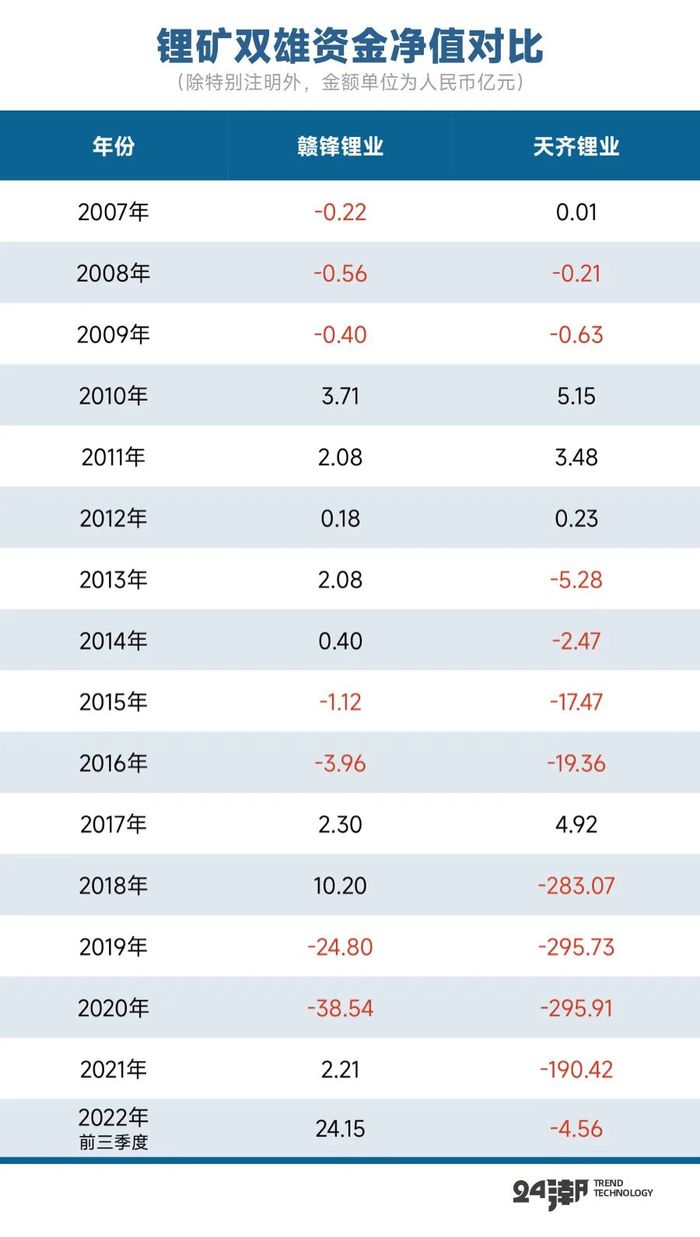

笔者统计数据发现,整体来看,过去十六年间,无论是造血能力还是筹资实力,天齐锂业都更胜一筹。据24潮统计,2007年-2022年前三季度,天齐锂业经营现金流净额与筹资活动现金流净额分别为262.54亿元和227.63亿元,仅两项就为其提供了490.17亿元的净现金流,这较同期赣锋锂业高出了132.19亿元。

当然,最能反应当前企业资本实力的指标还是资金净值(资金储备-长短期有息债务),据24潮统计,截止9月末赣锋锂业资金净值为24.15亿元,而天齐锂业却仅为负的4.56亿元,即其目前的资金储备不足以覆盖长短期有息债务。两者资本实力高低,一目了然。

但是,即便是赣锋锂业,以这样的资本实力,显然也难以撑起宏伟的战略目标,未来将持续考验两者的持续融资能力,而融资成败很可能对其产业战略产生深远影响。

锂业江湖二十年,产业万千变化,始终屹立潮头的企业屈指可数。

过去的数据及趋势变化,也并不足以说明一切,企业发展壮大背后,是战略布局、投资抉择、资本运作等多维度较量的结果,谁又敢说,未来产业竞争与格局不会有新的变化呢?

商业世界里,从来没有一帆风顺,也没有轻而易举,更没有理所应当,而是充满尔虞我诈,刀光剑影。

天齐锂业在2018年决定以40.66亿美元(约合人民币259亿)的价格拿下SQM23.77%的股份,绝对是一次豪赌。

要知道在收购前十年,天齐锂业营业总收入合计也不过120.87亿元,收购前夕,即2017年末,天齐锂业账面上拥有的货币资金仅为55.24亿元,若是剔除长短期等有息债务,其资金净值仅为4.92亿元。

所以天齐锂业259亿的收购资金中有240亿来自银团贷款,每年天齐锂业偿还银团债务的利息就以十亿元计算。

而正是这一次豪赌导致天齐锂业陷入 “巨亏、现金流急剧恶化” 等险境,几乎命悬一线。

首先沉重的债务直接导致了天齐锂业资产负债表迅速恶化,收购当年资产负债率就从2017年的40.39%飙升至2018年的73.26%。而天齐锂业资金净值更是由2017年的4.92亿元降至负的283.07亿元,瞬间出现了巨大的资金缺口。

而真正的危机还在后面。2019年,即天齐锂业收购SQM后的第一年,由于国内新能源汽车市场由于补贴政策退坡,下半年销量增速放缓,导致碳酸锂下游产品正极材料市场订单疲软,这对全球锂业市场造成了严重冲击。

最惨烈时,当时澳洲七大矿山中, Alita已进入破产重组,Wodgina进入停产维护,Pilbara二期产能建设分阶段进行,推迟产能释放周期,Mt.Cattlin预计2020年锂精矿减产45%-53%。

SQM也未能幸免,2019年其营收、净利润分别下降了14.22%和36.77%,正是这一年,天齐锂业 “对SQM的长期股权投资进行了分析,认为该项资产存在减值迹象,经测试,对长期股权投资——SQM计提减值准备约52.79亿元人民币”。

多重因素叠加,也导致天齐锂业出现了有史以来最大亏损,当年(2019年)巨亏54.82亿元。

而经营危机又加剧了天齐锂业资产负债表的持续恶化,到2020年末天齐锂业资产负债率已攀升至82.32%,资金缺口更是扩大至295.91亿元。

在2019-2020年,天齐锂业甚至被审计机构出具了非标准意见,指出公司持续经营存在重大不确定。

2020年11月13日晚间,天齐锂业公告称,公司18.84亿美元(约合人民币124.4亿元)并购贷款将于2020年11月底到期,存在无法及时、足额偿付导致违约的可能性。2020年末,由于银团最后一刻放宽期限,天齐锂业才得以避免18亿美元的债务违约。

直到2021年天齐锂业通过成功引入战略投资者IGO,得到13.95亿美元资金才得以缓解债务压力。随着2022年7月13日,天齐锂业正式在港交所挂牌,募集资金134亿元人民币,才最终还完剩余并购贷款,还略有结余。

而这从天齐锂业成功拿下SQM 23.77%股权之日算起,已经过去了近43个月。

事实上,尽管近年来锂价格迎来一次史诗级的上涨,但天齐锂业豪赌SQM仍难言成败。

如上文所述,2019年天齐锂业对SQM计提减值准备约52.79亿元。但是根据24潮统计,2018年-2022年上半年天齐锂业对SQM确定的投资收益合计也仅为42亿元,而仅2019年、2020年两年对外披露的 “并购贷款利息” 高达30.59亿元,占同期天齐锂业 “借款利息费用” 的79.33%。

此外,根据笔者统计,2018年-2022年上半年天齐锂业 “借款利息费用” 合计为63.24亿元,我们若以 “79.33%” 计算,其在这一期间约合计支付了50.17亿元 “并购贷款利息”,即便按照 “70%” 计算,其支付的 “并购贷款利息” 约为44.27亿元。

华泰证券在10月中旬发布研报称,23-25年锂行业供需大概率恶化,即供给大于需求,这意味着行业整体或面临业绩下滑的困境。

根据华泰证券测算,如果碳酸锂价格从22年的50万/吨跌至25年的15-20万/吨,对于一体化锂盐生产企业(假定锂矿成本$650/t),我们测算单吨利润将下滑 70%-80%,这意味着行业整体或面临业绩下滑的困境,部分企业存在以量补价的可能。

不过也有多家机构分析认为,未来几年内仍会有较大的供需缺口。比如根据光大证券测算,2022年的锂盐供需缺口约为3.4万吨LCE。预计2025年全球碳酸锂缺口突破16万吨,缺口占比 13%。

笔者认为,不论天齐锂业豪赌SQM成败,这都是我们研究 “中国企业如何进军海外锂矿市场” 方面非常典型的发展样本,具有很高的参考价值,未来24潮将对持续跟踪、分析、报道类似事件。

评论