文|金融观察团

近日,深圳市地方金融监督管理局官网公布了辖区内的小额贷款公司名录。名单显示,截止到2022年10月,该单位批准设立且由市地方金融监管局监管的小额贷款公司名录(未包含由前海地方金融监管局监管的注册地在前海的小额贷款公司)共计93家,其中网络小贷公司有7家。

近期,新经济观察团将分别介绍这7家网络小贷公司的发展脉络,本期聚焦深圳亚联财小额贷款有限公司(以下简称“深圳亚联财小贷”)。作为港股新鸿基集团旗下消金业务的主要承担者,我们通过上市公司报告以及公开资料,也窥得这家港资小贷公司的发展面貌。

01、隶属新鸿基集团,暂不满足注资门槛,上半年撇账率高达7.5%

工商资料显示,深圳亚联财小贷成立于2007年9月11日,法定代表人长原彰弘,注册资本10亿元,实缴资本6亿元,尚不满足《网络小额贷款业务管理暂行办法(征求意见稿)》(以下简称“意见稿”)中10亿元和50亿元的一次性实缴货币资本要求。2019年7月11日,深圳亚联财小贷经相关部门批准,可通过第三方平台开展互联网小额贷款业务(不得吸收公众存款,不含增值电信服务)开展互联网小额贷款业务(不得吸收公众存款),正式拿下网络小贷牌照。

目前,深圳亚联财小贷有两大股东,由港资公司亚洲联合财务有限公司(以下简称“亚联财”)持股80%,亚联财信息咨询(深圳)有限公司持股20%,而后者又是亚联财的全资子公司。

据媒体报道,长原彰弘原籍中国台湾,原名张炳煌,在台大法律系毕业后,留学日本东京一桥大学。张炳煌毕业后留日工作并入籍日本,后改日本名及结婚。他将日本的无抵押方式贷款带到中国香港,1993年跟人合伙开设亚联财。张炳煌拥有三十多年私人贷款市场经验,在中国香港素有“个人贷款之父”的美誉。

目前的亚联财,是中国香港上市公司新鸿基有限公司(股票代码:00086,以下简称“新鸿基集团”)控股的成员企业。

新鸿基集团2022年中期报告显示,该公司收入来自三大板块,分别为投资管理、融资业务和集团管理及支援业务。其中,融资业务主要分为以亚联财主体的消费金融业务、以新鸿基信贷为主体的按揭贷款业务以及私募融资业务。

而亚联财运营的消费金融业务,一直是该集团稳定与韧性兼备的主要收入来源。凭借完善的分行网络及成熟的网上及手机平台,亚联财主要在香港及内地为个人及企业提供无抵押贷款。亚联财在中国内地持有互联网贷款牌照,并在全国主要城市持有线下放债人牌照。

深圳亚联财小贷官网显示,“亚联财小额贷款”的服务网点深圳、沈阳、重庆、天津、云南(昆明)、大连、成都、北京、等十五个城市地区。

此外,新经济观察团发现,沈阳金融商贸开发区亚联财小额贷款有限公司(以下简称“沈阳亚联财小贷”)成立于2009年11月23日,注册资本金5亿元,实缴资本3亿元。2016年8月16日,该小贷公司也获批互联网小贷牌照,可办理各项小额贷款(含网络贷款)和银行资金融入业务。但从实缴资本上看,也不满足10亿和50亿的两大门槛。

但根据意见稿中"两参一控"的监管要求,主要股东参股跨省级行政区域经营网络小额贷款业务的小贷公司数量不得超过2家,控股数量不得超过1家。在行业内,平安、京东等企业也陆续注销了旗下超额的小贷公司,来满足此要求。而亚联财要想在过渡期之后顺利展业,除了满足实缴资本门槛,还需对旗下两家网络小贷牌照进行整合。

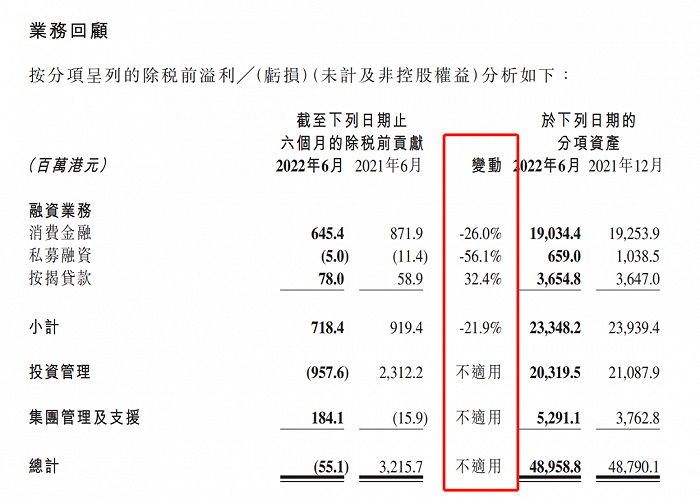

截图来源:新鸿基集团2022中期报告

财务数据上看,2022年上半年,新鸿基集团收入为20.56亿元,主要包括来自融资业务的利息收益19.43亿元。期内除税前亏损为5510万港元,去年同期溢利32.16亿港元,为集团有史以来最高纪录的首半年业绩。新鸿基表示,该变动主要是由于投资管理业务录得除税前亏损,部分被融资业务贡献的除税前溢利所抵销。

同期,投资管理除税前亏损为9.58亿港元,而融资业务在香港及内地疫情期间体现出其韧性,期内产生除税前溢利7.18亿港元。

其中,核心业务消费金融(亚联财)的收入达到17.59亿元,同比微增1.0%,占新鸿基集团总营收的85.5%;除税前贡献为6.45亿元,同比下降26%。

疫情对香港及内地的欠款及撇账率产生负面影响,导致亚联财的减值亏损净额增加到3.12亿港元,去年同期为2.07亿港元。

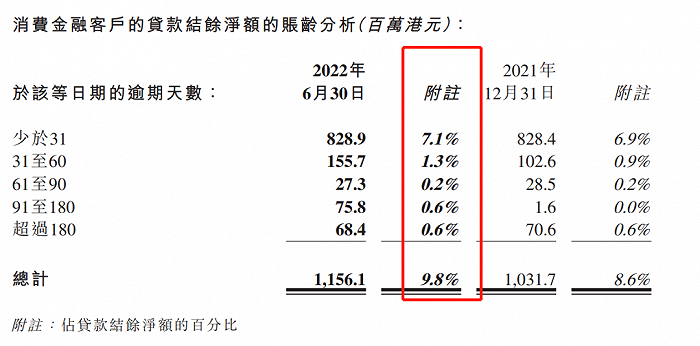

截图来源:新鸿基集团2022中期报告

逾期率方面,亚联财30天以内逾期额为8.29亿港元,占贷款结余净额的7.1%,31-60天逾期额为1.55亿港元,占比1.3%;总逾期额为11.56亿港元,比例为9.8%,去年同期为8.6%。

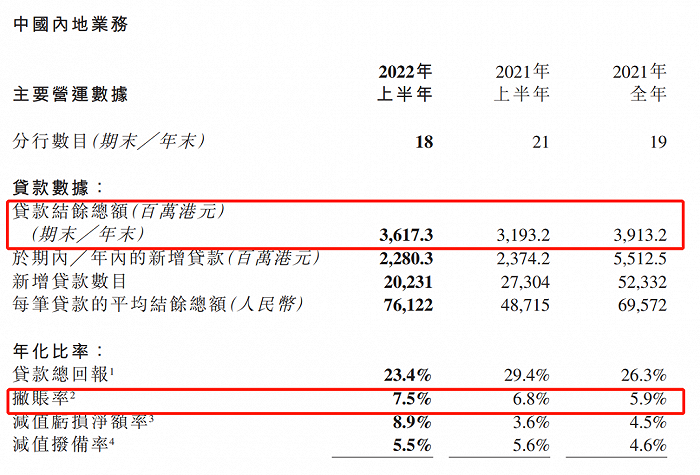

截图来源:新鸿基集团2022中期报告

具体到内地业务上,亚联财贷款余额为36.17亿港元,期内新增贷款22.8亿港元,新增贷款笔数20231个,平均贷款结余总额为76122元。同期撇账率高达7.5%,去年同期为6.8%。2021年全年为5.9%。而所谓撇账,是香港在财务上的说法,意思和内地冲销坏账差不多,是在消费者发生严重拖欠时金融机构采取的一种行为,通常认为这些账款难以追回。

02、曾被行政处罚和约谈,官网显示年利率最高36%,推出NFT

除了新鸿基集团的招股书,从其他公开资料我们也能发现亚联财旗下各家小贷公司的运营情况。

以深圳亚联财小贷为例。企查查显示,该公司涉及司法案件9048个,主要为借款合同纠纷。

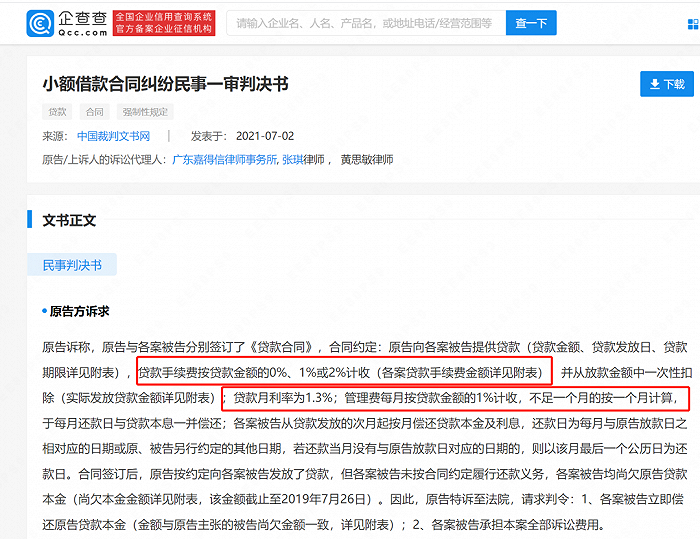

一则小额借款合同纠纷判决书(案号(2020)粤0304民初21940号)显示,原告深圳亚联财小贷与被告签订了《贷款合同》,合同约定了贷款利率和各类费用,即:贷款手续费按贷款金额的0%、1%或2%计收(各案贷款手续费金额详见附表),并从放款金额中一次性扣除(实际发放贷款金额详见附表);贷款月利率为1.3%;管理费每月按贷款金额的1%计收,不足一个月的按一个月计算,于每月还款日与贷款本息一并偿还。相关金额截止到2019年7月26日。

因贷款手续费不明确,新经济观察团仅计算月利率1.3%和每月1%的管理费,被告的综合借款成本已经达到年化27.6%。

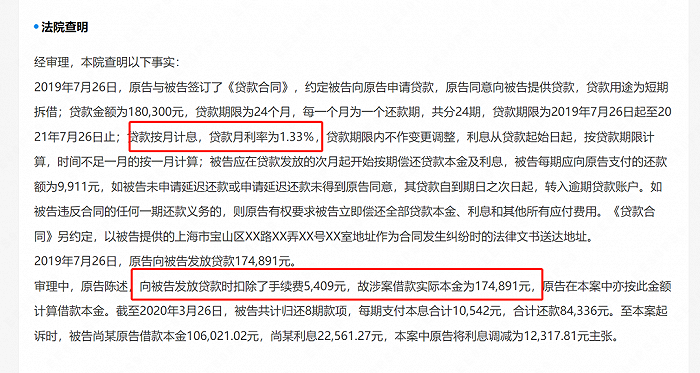

而上海浦东新区亚联财小额贷款有限公司(以下简称“上海亚联财小贷”)涉及711个司法案件。其中,案号为(2022)沪0113民初3978号的裁判文书显示,原告上海亚联财小贷与被告签订《贷款合同》,贷款金额18.03万元,分24期偿还,月利率1.33%,即年化15.96%。但实际情况是,法院查明,原告在发放贷款时一次性扣除了5409元的“手续费”,因此实际本金为17.4891万元。若以此计算,被告的综合借款成本早已远超合同利率。

亚联财口中的贷款手续费,即为贷款行业常见的“砍头息”,早已被明令禁止。多家法院曾发文提醒,在借贷关系中注意甄别“砍头息”的情形,对于约定的提前收取的各种服务费、会员费、好处费、利息等条款保留警惕。

而在2020年8月18日,最高人民法院于关于民间借贷司法解释进行了修正,将民间借贷利率的上限调整为LPR的4倍,当时的LPR利率为3.85%,LPR的4倍即为15.4%。由此来看,亚联财小贷在此前业务开展中,存在不少问题。

而在去年5月12日,深圳亚联财小贷还因存在1.隐私政策中没有列举说明获取位置信息和相机权限的目的、方式、范围;2.未经用户阅读隐私政策,应用就申请读取电话状态和获取位置信息权限等违规,被深圳市公安局福田分局作出警告,并处责令限期15日内改正的行政处罚。

此外,亚联财小贷曾经历了一波收缩。根据媒体此前的报道,新鸿基方面曾介绍称,亚联财拥有的14家小贷公司下布局了165家网点。但目前,官网网点已大幅缩减。而新经济观察团发现,云南亚联财小贷的15家分支机构已经全部注销,重庆亚联财小贷也注销了两家分支机构。

2021年5月,界面新闻、中国经营报等媒体报道称,深圳市地方金融监管局对部分小额贷款公司进行监管约谈,其中就包括亚联财,主要涉及信贷资金违规流入房地产市场的情况。中国经营报的报道还显示,彼时亚联财小贷的官网产品介绍出现了变动,剔除了楼易贷款、企业贷等产品。

如今,亚联财小贷的官网显示,产品有信用贷款、抵押贷款和平台商户贷款三类,贷款年化利率在24%-36%之间。其中,信用贷款包含薪易贷、生意贷;抵押贷款主要是房押贷;平台商户贷款则包含富商贷、开业贷和富安贷。

进入到2022年,亚联财小贷的也有新的动作。新鸿基集团在中期报告中提到,上半年经营成本有所增加,主要是由于为继续加强产品及用户体验而增加信息科技相关的投资和成本,以及加大追收力度和于2021年底推出的市场营销及各种推广活动增加所致。

根据公开资料,自2021年11月1日起,亚联财小贷“会员推荐计划”,对推荐贷款成功的用户进行奖励,奖励金额为被推荐人贷款金额的2%。例如,B在借款时填写了A的邀请码,B成功贷款10万元,A就可以拿到2000元。

此外,今年10月,亚联财还发文称,“亚联财点指贷”APP/微信小程序已于各大平台全面改版上线。

有意思的是,亚联财还加入了NFT混战当中。新鸿基集团中期报告中提到,随着经济复苏,其他放债人亦重启市场营销及激励计划,以在无担保贷款领域争夺更大的市场份额。作为市场领导者,亚联财通过增加资讯科技开发投入,继续致力于产品创新。亚联财于2022年7月推出了NFT产品——限量版3-D机械臂NFT,激发了NFT收集者的兴趣,为所有放债人中首个推出的NFT产品。亚联财将不断投资并升级网上平台及线下客户服务设施,以更好地服务客户及促进业务增长。

不过,面对监管对网络小贷实缴资本门槛、民间借贷利率保护上限下调等合规问题,以及行业利差下降、竞争压力加剧的现状,亚联财小贷需要做的还很多。

评论