文|满投财经

12月4日,据港交所文件显示,上海上美化妆品股份有限公司(以下称:上美集团)通过港交所上市聆讯,拟于港交所主板上市,联席保荐人为摩根大通、中金公司和中信证券。

据悉,上美集团最早成立于2022年,是一家多品牌化妆品公司,专注于护肤品及母婴护理产品的开发、制造及销售。旗下拥有知名度较高的三大品牌,分别为韩束、一叶子和红色小象。随着研发的进步和国民对国货化妆品接受度的不断加深,国货化妆品市场正逐渐打开,上美集团凭借三大品牌的成功,成长为国内少数规模较大的国货化妆品公司。

国货化妆品市场的打开让市场加速竞争,国货品牌来势汹汹但却也让众多国货品牌暴露产品质量、重营销等缺点,许多想要“冒尖”的年轻品牌在越来越卷的国货美妆赛道“发力”过猛之后渐露疲态。上美集团如何保持自身的竞争实力,“港股国货美妆第一股”的成色如何?

01 产品竞争力下降,主品牌收入下滑

根据招股书,2019年至2021年间公司的经营业绩均实现增长,录得收入为28.74亿元、33.82亿元和36.19亿元,2020年和2021年的收入增速为17.6%和7.0%。公司的收入在2020年就突破了30亿,但从增速来看,公司2021年的收入同比骤降。同时,2022年上半年,公司实现收入12.62亿元,较去年同期大幅下降了31.1%,公司解释为新冠疫情的爆发对其上海的生产及交付产生负面影响。

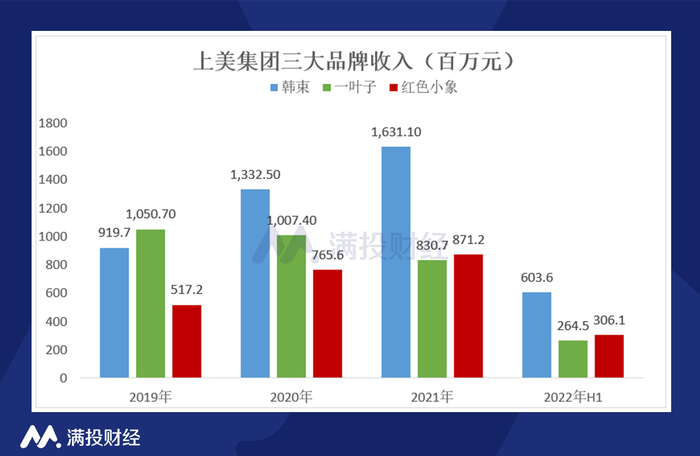

公司的收入主要分为护肤和母婴护理两大板块,护肤板块的收入占比在70%以上,母婴护理的收入占比为20%左右。随着近几年母婴护理品牌收入的提升,公司母婴板块的业务占比呈上升趋势。具体来看,护肤板块的主要品牌为韩束和一叶子,母婴护理的主要品牌为红色小象。

韩束是公司在2003年成立的品牌,也是公司一开始打开市场的主力品牌,至今韩束在公司的收入中仍占据较为重要的份额。2019年至2022年上半年,韩束为公司创造的收入分别为9.19亿元、13.33亿元、16.31亿元和6.04亿元,占总收入比重的32%、39.4%、45.1%和47.8%。韩束的收入增速放缓,产品影响力明显下降,但是占公司的收入比重却仍有上升趋势,这是由于旗下新品牌的竞争“持久度”不行,反而推高了对韩束的依赖。

一叶子是公司在2014年推出的以植物为主题的系列产品,涵盖爽肤水、乳液、眼霜、面部精华素、面霜到多种面膜。产品推出后也曾大火过一段时间,2016年12月一叶子成为中国市场份额第一的面膜品牌。但好景不长,一叶子品牌近几年的收入逐年下滑,公司解释为疫情的原因和公司正将一叶子品牌升级成为借助植物科学面向年轻消费者的纯净美容品牌并减少了营销开支。

红色小象是公司在2015年成立的母婴品牌,同样迅速打开了知名度,根据弗若斯特沙利文报告,于2021年,红色小象的零售额突破人民币18亿元。于往绩记录期间,按零售额计,红色小象在中国市场国货品牌母婴护理产品中稳居第一位。占公司收入比重从2019年的18.0%上升至2021年的24.1%。

02 营销费用豪华,近半的收入用于营销

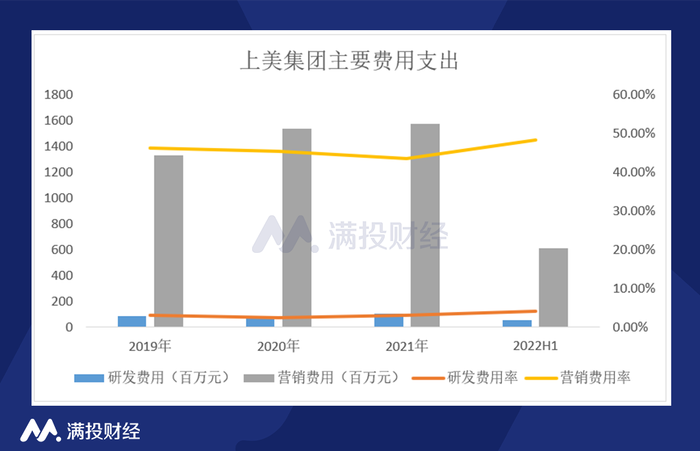

近年来国货化妆品发展迅猛,直播带货的兴起给了许多新兴品牌和老国货打开销量的机会。但随着赛道竞争愈演愈烈,许多品牌都暴露出产品质量、品控、售后等问题,重营销轻研发成为很多国货化妆品牌让人诟病的标签。上美集团在招股书表示,公司将研发能力视为公司的支柱,那么公司的研发实力如何?每年有多钱用于产品研发以及营销?

据招股书披露,2019年至2021年以及2022年上半年,公司分别产生研发开支82.9百万元、77.4百万元、104.7百万元及51.9百万元,分别占收入的2.9%、2.3%、2.9%及4.1%。公司近三年的研发费用率不足3%,2022年上半年也是由于收入的大幅滑坡,变现导致研发占比提升至4.1%。据招股书,截至2022年6月30日,公司已自建上海、日本神户两大科研中心,搭建了专业、健全、比肩国际标准的研发流程,拥有204人的研发团队,其中81人持硕士或以上学历,约占研发团队的39.7%。

但相比研发费用,公司的营销支出更加豪华。2019年至2021年以及2022年上半年,公司产生的销售及分销开支分别为13.25亿元、15.39亿元、15.72亿元及人民币6.08亿元,分别占总收入的46.1%、45.4%、43.4%及48.2%。公司每年花十多亿在营销上,接近公司近一半的收入,但在国内化妆品企业之中,这个比例算是常态。

公司的主要费用支出就是营销费用,每年的支出在十亿以上,但从营业成本方面来看,公司的营销费用率呈下滑趋势。同时报告期内,公司的毛利率分别为60.9%、64.7%、65.2%及64.9%,毛利率整体有所提升,为公司打开了利润增长空间。2019年至2021年,上美集团的期间利润分别达到5940万元、2.03亿元、3.39亿元。

以上为公司的主要财务情况,主品牌的竞争力下降让公司的收入增速骤降,但产品毛利率的提高和销售费用率的下降还是让公司的净利率得到增长。尽管公司强调自身的多品牌战略,但业务仍旧离不开对韩束这个老品牌的依赖,一叶子的收入下滑明显,红色小象当前展现较为良好的增长态势,但随着市场竞争的激烈和整体国货市场增速的放缓,难保不会变成第二个一叶子。届时,如若缺少竞争力的新品牌,上美集团韩束这张牌还能打多久?

03 国货化妆品市场仍具增长潜力

近年来,国货品牌经历快速发展,国货品牌赢在更懂中国市场和文化以及中国消费者的需求,充分利用了社交媒体平台上的热门营销战略推出符合消费者需求的产品。同时在过去十年,政府采取各种利好政策,鼓励国货化妆品行业的发展。

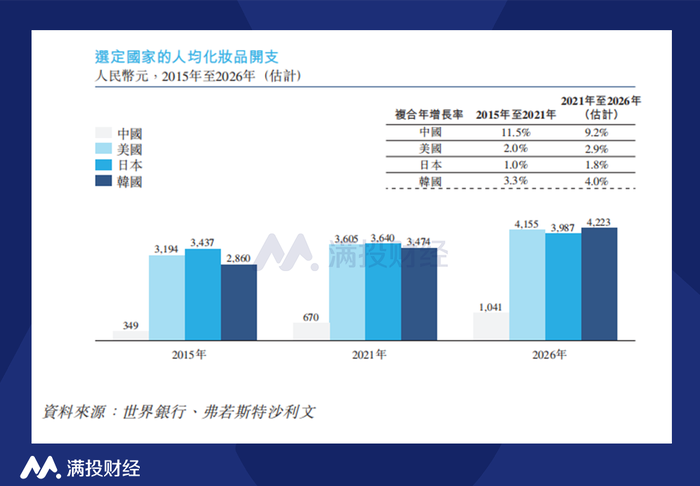

根据弗若斯特沙利文报告,中国国货化妆品市场的零售额于2021年达到人民币4,467亿元于2015年至2021年按13.9%的复合年增长率增长。预期国货化妆品市场在中国的市场规模于2026年达到人民币7,441亿元,2021年至2026年的复合年增长率为10.7%。虽然增速放缓,但仍高于外国品牌同期8.1%的复合年增长率。同时,2021年中国的人均化妆品支出为670元,远低于同期美国、日本及韩国的人均化妆品支出人民币3,605元、人民币3,640元及人民币3,474元,意味着中国的化妆品市场仍有较大的增长潜力,国货品牌还有较大的发展空间。

但国货品牌相较于国际大牌最大的不足是历史和技术的沉淀,许多国货品牌的发展时间还比较短,虽然巨大的营销和线上销售渠道为国货品牌快速打开了销售额增长空间,但长久以往,产品最终还是要回归自身的质量,只有做好产品,在技术上突破才能越来越内卷的赛道保持竞争力,否则即便是巨额的营销和光鲜亮丽的明星代言,堆出的还是昙花一现。

评论