文|猎云网 吕鑫燚 盛佳莹

小牛电动的业绩,刹不住车了。

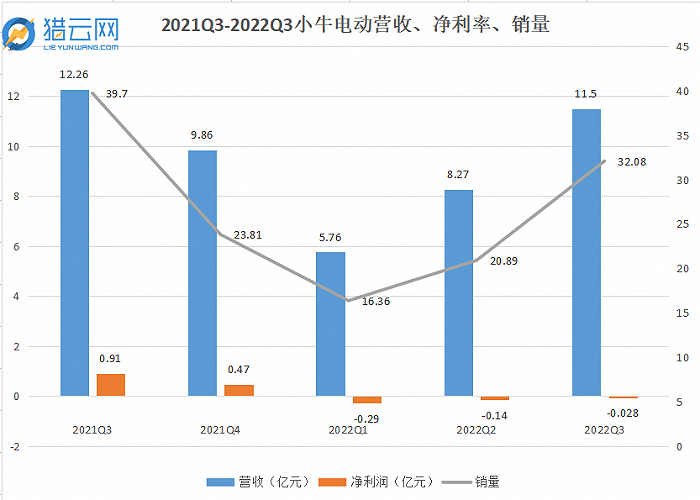

前不久,小牛电动发布了2022年第三季度季度财报,营收11.5亿元,同比下降6%,净利润为288万元,对比去年同期的9170万元,暴降了97%。

事实上,自去年第四季度开始,小牛电动的业绩已经出现下滑态势,当期营收为9.861亿元,同比增长46.7%,净利润为4760万,同比下降18.21%;随后今年第一季度,营收5.76亿元,同比增长5.1%,净亏损为2960万元,同比下降高达448.1%;第二季度,营收8.276亿元,同比下降12.4%,净利润1440万元,同比下降84.3%。

对于营收利润接连下降,小牛电动给出的原因是销量不佳。2021Q3-2022Q3总销量分别为39.7万、23.81万、16.36万、20.89万、32.08万。国内市场销量分别为,39.21万、20.52万、14.89万、18.03万、26.32万。对于第一季度销量暴跌,小牛归因于受疫情影响,北京上海市场销量下滑导致。在随后几个季度略有回暖,一部分原因也得益于海外业绩增长。

可以看出,小牛的营收、销量正在呈波动下降趋势,净利润则出现持续下滑。

来源:猎云网

除了业绩层面承压,小牛的口碑也受到了冲击“无法行走、黑屏断电、控制器故障等问题。”众多关于小牛电动产品质量的投诉甚嚣尘上,这背后反映的是小牛电动内功不足。

从电动车新贵,到业绩疲软,小牛电动如今的情况可谓是今时不同往日。

当年,凭借“黑科技”为优势的小牛电动,叠加创始人李一男的履历,使得一时间小牛电动风光无量,成立仅4年就在纳斯达克上市,市值曾一度攀升至40亿美元。然而,在接连交出营收、利润下降的答卷后,资本市场显然已经不想相信小牛电动的未来,目前总市值仅剩2.34亿美元,较高点蒸发超92%。

业绩和股价跌跌不休的问题固然棘手,但或许对于小牛电动而言待解的问题还在排着队,等待一个答案。

消费者质疑续航能力,小牛“偷偷”换供应商

回想当年,小牛电动异军突起的主要抓手莫过于锂电池。

在雅迪、爱玛等行业头部企业仍采用铝酸电池生产电动车时,小牛电动已经开始在产品上搭建锂电池,并且恰好碰上新国标的出台,小牛电动的销量直线上升。此外,智能化标签又为小牛电动增加了几分差异化竞争能力,也更受年轻用户追捧。

如今,小牛电动最大的争议也正是电池的续航能力。

在黑猫投诉上,类似关于小牛电动电池质量问题的投诉有上百条,所有关于小牛电动问题的投诉高达1900多条。主要反映为小牛电动实际的电池续航公里数和宣传的续航能力有所出入,部分用户表示实际续航和宣传续航相差15KM左右。对比来看,爱玛电动车只有700多条投诉,雅迪投诉数量为1400多。

这点,似乎可以通过财报找到答案。

根据小牛电动三季度财报显示,第三季度小牛支出成本为8.98亿元,虽然同比下降8.4%,但相较于今年二季度的6.6亿总成本,还是出现了36%的环比上升。

成本端的主要压力,很大一部分来自于原材料成本。公开数据显示,目前电池级碳酸锂均价达到60万元/吨左右。而在2021年年初,电池级碳酸锂的均价为5万元/吨。

今年3月,小牛电动发布公告称,受上游锂电等原材料大幅上涨,小牛电动将于2022年4月1日对全系锂电产品零售指导价进行一次上调,上调金额200元-1000元不等。

但电动车产品受众本身对价格敏感,价格上涨,而产品性能却没有同步提升,甚至,今年以来,小牛为节省开支,更换了顶级供应商。

过去,小牛的高端旗舰产品N1S使用的是松下18650锂电池,这也是N1S能够实现续航可达到80公里(官方数据)、续航里程广受好评的重要原因之一。

N1S的电机则采用了德国博世定制无刷永磁电机,其磁钢设计,优化了内部铜线缠绕方式和缠绕密度,能效比提升至92%,电机功率为1200瓦,同时采用了FOC控制器配合。

这些也都是过去N1S宣传的核心,也正是这一款高端旗舰产品,小牛品牌在两轮电动车的红海赛道中趟出一条“高端化”的路。

但如今,不论松下的电池还是博世的电机都已经从小牛的产品中消失,取而代之的是远东电池等国内供应商。

打上个性化标签,探索下沉市场

小牛电动自成立之初,身上就贴着科技、潮流、自由的标签,这些标签统一传播后,为其树立了一个高端化电动车品牌的形象。

诚然,高端化确实是电动车行业发展大势,小牛电动也确实在高端化上具备了先发优势。但当新国标落地后,其他品牌也开始嗅到高端化的商机,纷纷转型。雅迪在2016年布局高端市场,并打出了那一句著名口号“更高端的电动车”。

雅迪高端的VFLY系列以“全场景AI智能系统”为卖点。哈啰推出全自研新车B70 Pro以及新升级的VVSMART3.0超联网车机系统。九号电动车以“更智能+更高端”策略加入战局。

根据艾瑞咨询统计的数据,雅迪、爱玛两大老牌电动车,以1380万辆和800万辆的销售数量,占据2021年国内电动两轮车市场销量榜前两名。小牛位列第九,销量为103万辆。

收窄至高端化范围看,艾瑞咨询的数据显示,2021年4000-5000元区间电动两轮车销量冠军为雅迪,领先小牛电动。而主打“智能化”的九号公司也在这两年迅速占领市场,争夺小牛的目标受众。第二季度九号电动车实现销量21.6万台,超过小牛电动同期公布的20.89万台,这是九号首次在销量上超过小牛。

所以,小牛也意识到过去的高端化策略走到需要升级革新的时候。

今年下半年以来,小牛在产品和品牌服务上都加大了力度。产品方面,小牛通过车队管理软件和自适应API的硬件和软件SaaS解决方案,来增强车队管理解决办法。

与此同时,小牛还在海外市场拓展了电动自行车品类,在国内的主力产品两轮电动车方面,为了稳定年轻群体的基本盘,小牛打出了“个性化”标签,并走起了“联名”之路,在8月推出的UQi系列车型中,小牛就和雷蛇联手推出了NIU x RAZER SQi玩家限量款。

在品牌层面,小牛推出了NIU积分系统和清洗项目,通过兑换生活周边和提供服务,让小牛用户产生更高频次的链接。

除了夯实高端化策略之外,小牛也给出了新的应对措施。

自2019年开始,小牛CEO李彦表示,“小牛电动将以产品下沉的方式打入更多的市场”。此后,小牛跳出了高端化的范围,开始着重布局下沉市场,并针对下沉市场群体打造了GOVA系列电动车。并且首发价格直接降到了2000元左右。定价区间瞄准了下沉市场,不仅能改善小牛的营收结构,也能刺激小牛的销量。数据显示,2019年和2020年,该系列产品销量分别为2.2万辆、16.9万辆。GOVA系列产品占公司总销量的比例也从2019年的5.2%提升至了28%.

仅推出价格较低的产品,不能代表小牛对下沉市场布局的决心。针对线下销售渠道的布局,更能看出小牛冲击下沉市场的态度,2021年底,小牛仅有3108家特许经营门店,2022年三季度已达到3303家。

除了杀入下沉市场,拿下更多元化的用户规模之外,小牛选择通过营销的模式,带动整体品牌声势。

今年第二季度,小牛电动的销售与营销费用就高达9250万元,比2021年同期增长34.3%,其中广告和促销费用也增加了740万元。第三季度小牛电动的营业费用为2.638亿元,比2021年同期增长72.2%。

国内和国际新产品的“促销与营销广告费用”增加了5360万元人民币。销售和营销支出占收入的百分比为14.8%,而去年同期仅为7.3%。

重营销虽然能让小牛声势浩大,但小牛却忽略了研发层面。

2022年,在Q1、Q2和Q3,小牛电动的研发费用分别仅为0.42亿元、0.44亿元与0.50亿元。研发费用的不足显然难以支撑起更加智能化的产品供给。

而雅迪今年上半年研发投入就超过了5亿元,相当于小牛第一季度的全部收入。

重重压力下的小牛更是失去了“灵魂人物”,下半年,小牛研发负责人胡依林辞职,自10月7日起不再担任小牛研发副总裁,只留任董事,并担任公司顾问。

卷向海外,增长见效

国内市场受阻,小牛把增长的希望放到了海外。

小牛在成立之初便定下了出海的战略,如今已通过53家经销商覆盖到了52个国家和地区。拥有180余家旗舰店、专卖店以及1100多家授权经销商,除了线下渠道之外,小牛在海外还拓展了亚马逊、速卖通等电商平台,进驻欧洲和美国各地的消费电子品商店。

在第三季度财报中,“海外业务”的增长成为小牛的唯一亮点。在海外,Q3小牛电动销量达到5.76万辆,同比增长1059.8%,收入为1.951亿元,增长351.8%,占电动滑板车总收入的18.5%。

销售激增主要受到国际市场降价策略刺激,平均售价从8693元下降61%至3386元。

并且小牛海外销售的主要产品并不是在国内卖的电动自行车,而是电动滑板车。

海外市场虽然是块“肥肉”,但盯上这块肥肉的品牌不少。

据中国海关数据显示,我国两轮电动车出口的市场规模不断扩大。2022年1到7月份,我国两轮电动车出口额达206.3亿元人民币,同比上涨超9%。

不论是雅迪、艾玛、新日、台铃等传统品牌,还是像九号这样的新锐品牌都在“抢食”海外市场。

目前,雅迪通过“强渠道”方法,一方面通过国际巨星代言占领心智,另一方面通过积极“开店”和产品本地化扩张当地市场,已覆盖88个国家。

而爱玛则重点布局了欧美和东南亚市场,三季度报显示,今年上半年,爱玛国际业务收入为1.17亿元,同比增长111.69%;新日则通过海外代理商渠道出口到近100个国家和地区。

九号电动车则有母公司多年的海外经验,依靠本地化经营和社区为单位的口碑积累,复制过去九号电动平衡车、电动滑板车等产品出海成功的经验。可见,小牛在海外的竞争压力并不小于国内。

评论