文|一点财经

老大和老二“打架”,老三却“伤”得不轻。

在国内品牌界,经常出现这种颇有意思的商业现象。凉茶界里的加多宝和王老吉相互厮杀,排在后面的和其正声势渐弱。可口可乐和百事可乐不断较量,结果非常可乐消失了。

眼下在国内的咖啡圈,也正在涌动着此种格局变化。

今年以来,国内咖啡市场里的老大星巴克和老二瑞幸咖啡,在业绩上一个朝下一个向上:星巴克的营收、销售额都呈现下滑趋势,而瑞幸则走出相反的轨迹,显现强劲的增长势头。

尽管业界都认为,瑞幸短时间内在综合实力上仍无法超越星巴克,但“星爸爸”在外部消费环境趋严以及后有追兵的形势下,还是表现出危机感,提出了“重仓中国计划”。

当两家的交锋不断升级时,排在后面的Manner、Tims等“咖啡老三们”的日子却开始不好过了:在短暂的爆红后,它们分别遭遇着扩张受阻、市值缩水、亏损加剧等困境,萦绕在头上的阴霾不断累积。

在网红频频闪现的咖啡界,最不缺的就是昙花一现的明星。咖啡品牌的之间比拼,其实已经不只停留在人气上,而是底层商业模式上。正如管理大师德鲁克的观点,当今企业之间的竞争是商业模式之间的竞争。

在咖啡品牌上,商业模式的关键在于可持续性和复制性。星巴克和瑞幸已经在这两方面向外界证明了自己的成功,吸取了更多的市场信心和资金。

而“咖啡老三们”面前,还有一条道阻且长的征程。

激战升级的老大和老二

星巴克和瑞幸,已经是国内咖啡界最闪耀的双子星。

只是,二者最近在业绩上呈现此消彼长的趋势,背后汹涌着逐渐分化的格局。

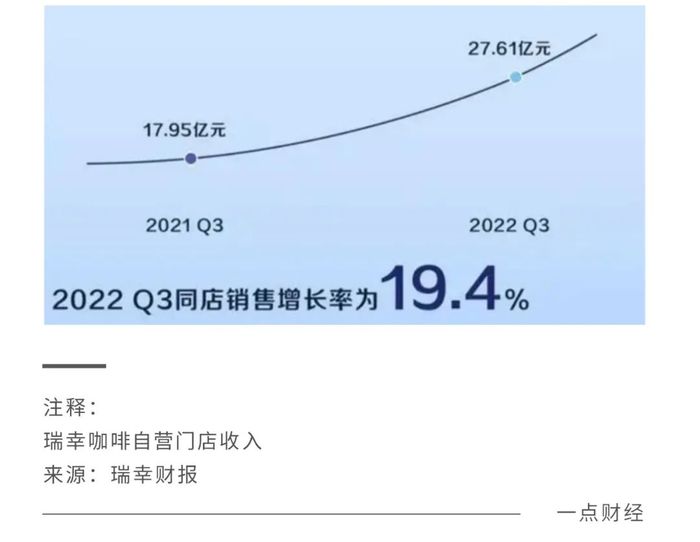

11月22日,瑞幸咖啡公布了三季度财报,多项数据呈上扬态势:总净收入39亿元,同比增长65.7%,营业利润率首次突破双位数达到15%;自营门店的营收为27.61亿元,增长53.9%;门店数量新增651家达到7846家门店,开店节奏明显加速;月均交易客户数同比增长70.5%,达到了2510万。

相比之下,老大星巴克的表现则不尽如人意。

根据11月4日星巴克发布的财报,今年三季度星巴克中国营收为7.75亿美元,同比下降19.6%,门店销售额下降了16%,这还是在平均客单价下滑后的结果。也就是说,“星爸爸”放低身段降价,但并没有促进营收和销售的上涨。另外,虽然三季度星巴克中国门店数量同比增长12%至6021家,但是低于瑞幸的7846家。

简单说就是:喝瑞幸的国人越来越多,喝星巴克的相对减少。

仅仅在两年前,瑞幸还陷入退市风波当中,如今正在快速地“起死回生”且被市场认可。很多人认为,这跟爆款产品有关。

的确,瑞幸的产品足够出色。2020年,瑞幸推出的“厚乳”系列产品占当年销量的20%。2021年,新品生椰拿铁爆红全网,仅6月单月销量便突破1000万杯。今年,爆款的接力棒交给了椰云拿铁,二季度该产品的销量超2400万杯,门店总收入4亿元。

事实上,咖啡圈里爆款产品不罕见,罕见的是能持续性地输出爆款产品。瑞幸向外界证明,产品的成功是可复制的,无疑极大增强了市场信心。

更进一步看,瑞幸爆款的持续性和可复制性,背后是一套数字研发体系的商业模式在支撑。它形成从前端业务数据到后台创新研发相互支撑的良性循环,由此具备持续打造爆款产品的能力。表面上看瑞幸是一家咖啡品牌,但实际是一家科技公司。

技术,是它区别与其他咖啡品牌最重要的优势。

面对竞争对手在营收、门店以及产品上的来势汹汹,星巴克中国也展开回击,提出“重仓中国计划”。今年9月中旬,星巴克在全球投资者交流会上发布了“中国2025战略愿景”以及多项重大投资,其中包括未来三年将以平均每9小时新开一家门店的速度增加3000家门店,总门店数量将达到9000家,并且到2025年要实现外送业务销售额为当前业绩两倍以上。

隐隐之中,“小绿杯”和“小蓝杯”之间的激战在进一步升级,二者将在门店扩张、产品人气上展开更为激烈的交锋。

当然,《一点财经》认为创立50余年的星巴克依然是咖啡界的扛把子,已经在可持续性和可复制性上证明了自己的实力,瑞幸短时间还是没法挑战它的地位。要想在供应链、管理、品牌价值等层面上超越星巴克,瑞幸还有很长的路。

实际上,交锋升级会让两家都在竞争当中向前迈进提升实力,不管谁是第一谁是第二都不容易被市场淘汰,这就是杰克韦尔奇提出的“数一数二”战略:任何事业部门存在的条件就是在市场上“数一数二”,否则就要被砍掉、整顿、关闭或出售。

只是,那些排在星巴克、瑞幸后面的“咖啡老三”们,许多没能呈现蒸蒸日上的态势,并且没有向外界证明自身的可持续和可复制性,其中尤其Manner和Tims中国为代表。

资本,在心里画出问号和打起退堂鼓。

出“沪”艰难的Manner

2018年,“风投女王”徐新看中一个咖啡品牌:诞生三年且门店主要位于上海的Manner。

很快,她旗下的今日资本就给Manner投了8000万元,Manner开启扩张之路。2020年6月,瑞幸因财务造假停牌,资本对于再造一个瑞幸兴趣极大。当时业内一度传出,Manner是未来最有希望赶上星巴克和瑞幸的咖啡品牌。因为它兼具了二者的特点:定位为外带的精品咖啡,并且主打上海闹市的小门店、高性价比。

2020年年底,Manner在资本的喝彩声中完成第二次融资。后来Manner的确火起来了,一度成为在社交媒体上的网红品牌。少男少女、年轻白领们在Manner的小店前排起长队,周围是车水马龙的街道和驻足拍照的路人。

在商业模式上,Manner在星巴克和瑞幸中间找到一个市场缝隙——外带。外带可以控制店面面积,较大程度提升坪效,将更多成本放在提升口味品质上,例如半自动咖啡机,另一方面更容易实现连锁化,推动品牌化。

空赚吆喝不赚钱的商业模式,不会被资本青睐。Manner也对资本描绘一个具有诱惑力的盈利模型:选址在主城区人口密集、客流量的街边窗口小店,大小在3~10平方米,前期投入只要30万。客单价在20元左右,如果顾客带杯子还能立减5元,每天杯量四五百杯,3个多月就能回本。

这种跑出极致坪效的盈利模式,也在后来的时间里得到验证。截止2021年1月底,Manner上海地区门店全部实现盈利,毛利率在50%以上,净利润率超10%。

照此来看,Manner的可持续化和复制化似乎没有障碍,按说资本应该会加大投入。然而,2021年今日资本已从Manner的股东列表中消失。有市场传言今日资本方面和Manner创始团队在经营理念上产生了分歧,内幕外界不得而知。

能够确定的是,Manner在上海大获成功后,并没有像瑞幸一样在全国铺开,而是在“出沪”路上倍感艰难,难以验证可持续性和可复制性。

《晚点LatePost》曾表示,2021年Manner的开店目标为400~500家,2023年底计划开到1000家,以此目标Manner有足够强的实力跻身全国咖啡品牌第三名。《一点财经》在极海品牌监测网上发现,截止今年12月初Manner门店数量达到549家。如果要完成2023年达到1000家门店的计划,意味着一年内要将门店数量翻倍,虽然较为困难但不是没有可能。

真正问题的关键在于,Manner门店主要集中在上海,对外扩张的脚步异常缓慢,这让资本察觉到了风险。

极海品牌监测网数据显示,Manner549家门店数量中有366家位于上海,占比高达67%,北京和广东分别为64家和62家,占比仅为12%和11%。而且在最近90天新开的门店当中,门店大多数也位于上海。

相比之下,瑞幸在全国区域里分布更为均匀,说明它的商业模式可持续性和可复制性性更强,资本更放心。

有市场声音质疑,为什么一定要从上海往外扩张?待在魔都经营好一亩三分地不也挺好?事实上,这既是形势所迫也是必经之路。

上海一向是咖啡品牌的“兵家必争之地”。美团发布的《2022中国咖啡消费洞察报告》显示,截至今年上半年,上海咖啡店数量达到了7857家,是全球咖啡馆最多的城市。在上海,包括星巴克、瑞幸在内的各大咖啡品牌早巨头林立,挤压着Manner的生存空间。局限在上海最后竞争和经营压力都会加速增大,而且最终市场份额也会饱和。

只是,即便Manner意识到必须要“出沪”,这条路也无比艰难。

在其他城市,区域性的咖啡品牌大多成为当地的“地头蛇”,比如长沙的隆咖啡、苏州的代数学家等等。更低线的城市里,蜜雪冰城推出的咖啡子品牌“幸运咖”,更是凭借极致的性价比牢牢占据下沉市场。

一时之间,Manner难以在上海之外找到“落脚”的地方,动作也跟着变形了。

在其他城市,Manner开进了大型商圈和商场,单店面积扩充到20~50平方米,远大于上海,丢掉了它“街边、小店”的“形”,看上去跟其他咖啡店并没什么两样,失去了它小资的“魂”,也没有取得在上海那般的高人气。而且在单店面积扩大后,其能否在成本和品质之间做出平衡还是个问号。

Manner现在的核心问题是,其模式跟上海深度绑定,出了上海就水土不服,改头换面又意味着从头来过,丢掉了此前的品牌基础和积累。在两难的境地中,如何探索出一条向前的路是Manner需要思考的。

成功“出沪”,也就能找到出路。

“四不像”的Tims

在Manner获得今日资本投资的2018年,另一家日后跟它同台竞技的咖啡品牌也诞生了。

那一年,Tim Hortons母公司RBI和笛卡尔资本合资成立Tims中国。第二年,Tims中国在上海人民广场开设第一家门店。当时瑞幸和星巴克中国正在暗自较劲,Manner正声名鹊起,Tims中国俨然一个“后浪”。

不过,当时外界非常看好Tims中国的前景,因为它背后依靠的是创立于加拿大、被誉为“北美传奇咖啡”的Tim Hortons,其拥有58年的咖啡文化,是不折不扣的前辈。在加拿大,Tim Hortons的市占率甚至超过星巴克的9倍。背靠市场、口碑都有深厚沉淀的咖啡品牌,Tims中国开局在风头上就远超其他许多品牌。

创立之后,Tims中国将星巴克、瑞幸视为主要竞争对手,尝试在二者的战局中取得一席之地。资本也为之振奋,它先后接连获得腾讯、红杉中国等巨头的投资。随后Tims中国在资本市场一路高歌猛进,先后通过调低估值等策略贴近资本,终于在今年9月成功借壳上市,市值达到12亿美元。

然而,上市后Tims中国股价一路走低,截止12月5日市值仅为5亿美元,缩水58%。

如今看来,资本失去耐心的直接原因在于Tims中国愈演愈烈的亏损。11月30日,Tims中国公布今年的第三季度财报,净亏损达到1.95亿元,而去年同期净亏损1.13亿元。事实上,Tims中国的亏损一直在加剧。2019~2021年,其净亏损分别为8782.8万元、1.4亿元和3.8亿元,2021年净亏损较2020年扩大2倍以上,3年合计亏损超6亿元。

与此同时,Tims中国的门店还在快速增长。截至9月30日,其净门店数为486家,基本每两天就要开一家新店。

这也就意味着,Tims中国开店越多、亏损越大,可持续和可复制性难以得到保障,资本开始退场。从更深层次的商业模式看,这源自Tims中国走的路线过于中庸,“四不像”的品牌定位没能产生更大的用户粘性,进而挖掘消费增量打开盈利空间。

诞生以后,Tims中国就以一条“中庸路线”切入市场:不像星巴克一样走高端,也不像瑞幸一样走性价比,而是满足中间人群的需求。比如,Tims中国的饮品价格定位在18~33元之间,其中超过2/3的饮品价格在27元以上。

另外,“咖啡+”也是Tims中国的一大特色。它推出“咖啡+暖食”、“咖啡+早餐”,包括肉卷、三明治等烘焙食品,甚至还跟电竞开启了联动。

只是,Tims中国在咖啡之外融合其他元素的打法,反倒稀释了咖啡本身的特色。在成立之初就大肆多元化是品牌大忌,极易模糊消费者心智。

这就导致从品牌定位来看,除了来自遥远的加拿大之外,Tims中国没在消费者心智中留下更深刻的定位。在小红书上,不少消费者晒出的是Tims中国的肉卷、三明治等烘焙食品,反而对咖啡饮品多有吐槽声,称其是加拿大的“蜜雪冰城”,打着星巴克的幌子收割智商税。

相比较来看,星巴克的第三空间、商务休闲等标签早已深入人心,瑞幸通过多次爆款产品以及性价比牢牢圈住了白领人群,Manner也通过平价精品的优势抓住了一部分小众人群的心,而Tims中国一度被人当做是汉堡王的替代品,品牌感知不强。

重餐食、轻咖啡,让Tims中国的成本陡然增加。招股书显示,Tims中国的食材成本和员工成本是餐饮经营最大的两项支出,去年光是食品和包装成本就高达2.08亿元,占餐厅经营成本的比例为27.51%。市场上的食材和人力成本逐年上涨,也成为Tims中国亏损持续扩大的直接原因之一。

《一点财经》认为,Tims中国要想走出亏损困境,提升可持续性和可复制性,首先要在用户心智中植入独一无二的“咖啡定位”。《定位理论》的核心原理“第一法则”就提出,企业必须在顾客心智中区隔于竞争,成为某领域的第一,以此引领企业经营,赢得更好发展。

其次,就是Tims中国需要算出财务模型,计算出不同发展阶段的资金需求,以及压缩成本空间和挖掘赢利点,同时削减没必要的多元化业务。

在眼下的环境里,再好的多元化也比不上踏踏实实的活下去。

结语

中国的咖啡市场,近年来成为一个非常热闹的行业。

众多外来的强龙、本土的地头蛇以及来自其他行业的跨界者纷纷涌现,根据艾媒咨询预测,咖啡新品牌将保持27.2%增长率上升,将远高于全球2%的平均增速,2025年中国市场规模将达1万亿元。

在这个万亿元赛道里,星巴克和瑞幸已经成为老大和老二,老三却始终看不到清晰的模样。随着老大和老二的PK进一步升级,资金和市场的注意力会进一步聚焦到二者身上,老三以及后面选手会更显落寞。

它们需要在商业模式的持续性和复制性上进一步证明自己,向外界传递足够稳定的信号,才会收获得通往未来的动力。否则咖啡市场里马太效应将愈发明显,老大和老二的市场份额会进一步扩大。

而许多“老三们”,终将成为昙花一现的流星。

评论