文|车市物语 崔东树

今年5月23日,国务院常务会议正式公布了阶段性减征部分乘用车购置税600亿元的决定。自上述政策正式实施后,中国乘用车市场的低迷态势迅速被提振。据中国汽车流通协会公布的数据显示,截至11月10日,已执行的购置税减征金额已达到400亿元,预计今年总体减税金额将达到550亿元-650亿元,政策效果符合预期。

在此之前,中国汽车市场已经实施过两轮车辆购置税减征政策,刺激效果均十分显著。2009-2010年,在政策良性刺激下,中国汽车市场销量正式超越美国,成为世界第一大市场;2015-2016年,第二次车辆购置税减征政策的实施让中国汽车市场达到了2420万辆的销量峰值。

放眼未来,中国乘用车市场所面临的挑战依然严峻。此前曾有不少汽车人担心——随着明年车辆购置税减征政策退出,汽车市场是否会迎来新一轮低迷?

为此,以中国汽车流通协会为代表的相关机构、专家,以及部分车企高管也在带头呼吁,希望车辆购置税减征政策能以更加平稳的形势退出,增强对车市的正向刺激效果。

本期文章由全国乘用车市场信息联席会秘书长崔东树执笔,从汽车市场销量、全国消费结构等层面剖析车辆购置税减征政策对中国汽车产业的重要意义。

崔东树认为,相对缩小燃油车与新能源车的政策优惠力度,减缓传统燃油车下行的压力,有利于稳定经济社会发展及行业的运行状态。他建议,若想进一步有效拉动消费总量,应以3年为期,引导购置税减征政策平稳退出。

一、

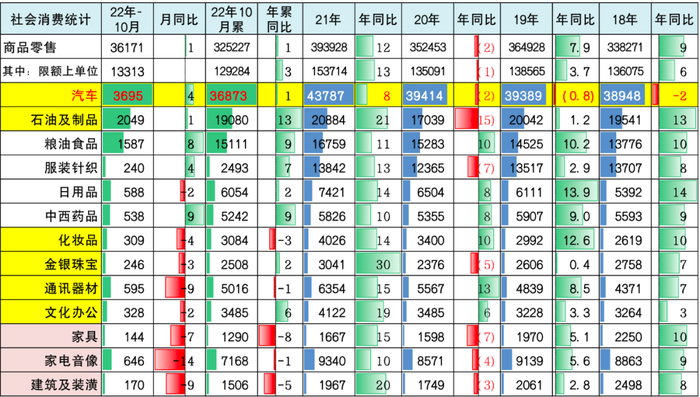

车辆购置税减征政策对乘用车消费拉动效果很好今年10月份,社会消费品零售总额40271亿元,同比下降0.5%。其中,汽车零售总额增长4%,除汽车以外的消费品零售额36575亿元,下降0.9%。1—10月份,社会消费品零售总额360575亿元,同比增长0.6%。其中,汽车零售总额增长0.8%,除汽车以外的消费品零售额323702亿元,增长0.5%。

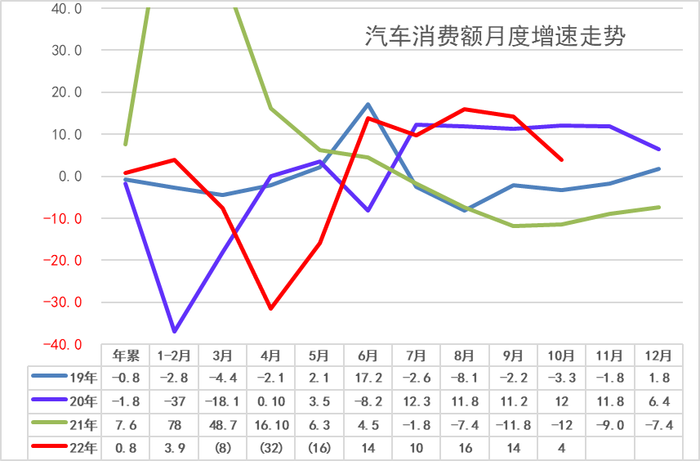

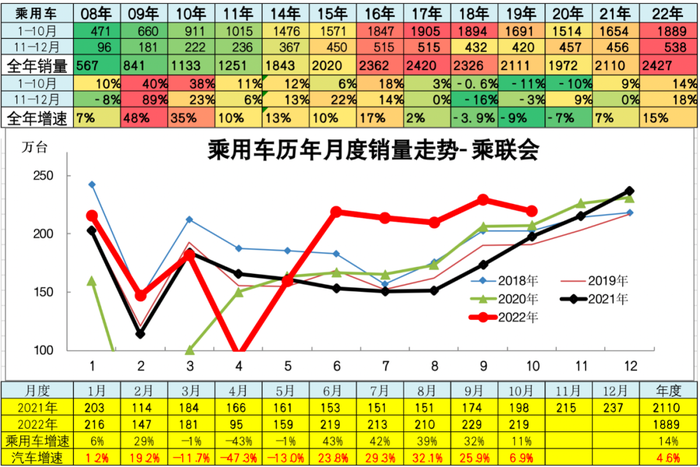

2018-2019年的汽车消费相对低迷,入门级消费依旧不足,中高端消费升级表现突出。2020年的汽车消费在年初受到春节疫情因素影响形成前低后高。2021年汽车对消费贡献为正,形成前高后低走势。2022年重复2020年年初的疫情下的波动走势。

由于今年6月开始的车辆购置税减征政策和2021年下半年基数偏低,2022年6-10月的汽车消费额增长10%左右,并拉动1-10月中国汽车消费增长0.8%,恢复正增长。即使受到近期疫情冲击,但仍效果良好,预期全年将实现正增长。

二、居民收支失衡压力下要鼓励燃油车消费

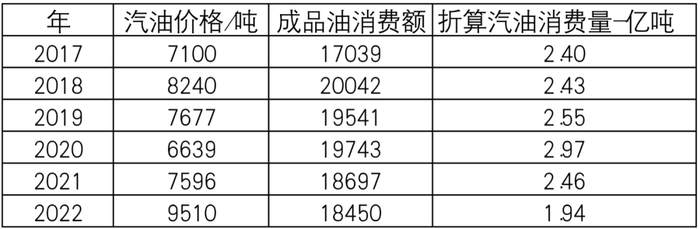

近几年我国居民收入增长相对平稳,但高房贷下的消费支出增长相对放缓。尤其是我们看到收入中的经营性收入占比大幅下降,而转移性收入、中老年退休金等收入大幅增长,也是中国人口老龄化的特征所带动的。在这个趋势下,居民的支出消费日益谨慎,而我们的汽油消费将达到峰值的状态,今年的汽油9000元/吨的超高油价未来不可持续。

预计未来汽油消费将面临巨大的压力,难以达到两万亿的消费水平,这样使我们整个消费的支撑力不足,建议明年应该通过车辆购置税减征政策,稳定传统燃油车消费,拉动汽车消费跟成品油消费额的相对稳定增长。

1、 居民收入结构变化

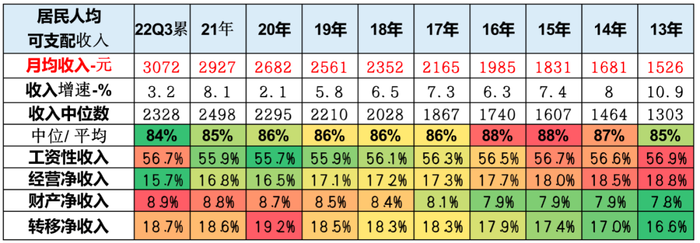

从本世纪初入世以来,中国居民收入不断快速增长,到2021年已经达到月均2927元,今年前三季度又达到3072元水平。其中高收入群体的占比在逐步提升,尤其是从2017年开始,高收入群体的表现日益的突出,2022年前三季度中位收入达到平均收入84%的低位水平,这体现出高收入群体对收入的拉动效果相对突出。

从收入结构来看的话,工资性收入的占比显现出相对稳定甚至稍低的特征,主要下降点是经营性收入,从2013年的18.8%,降到了现在的15.7%。经营性收入在居民收入占比的大幅下降,体现出第三产业、小商小贩等个体户收入出现了明显的下降。财产性收入在不断增长之中,也就是说资本性的股股权投资,房产出租,还有其他资产增值收入在不断增长。

与此同时我们看到转移性的净收入增长相对较快,这也体现了随着老龄化趋势,整个国家的转移性支付增多,然后对这些失业或老年群体的退休金等支出在不断增长,这样使居民收入中的转移性净收入占比达到了18.7%的较高水平。

2、 居民支出谨慎

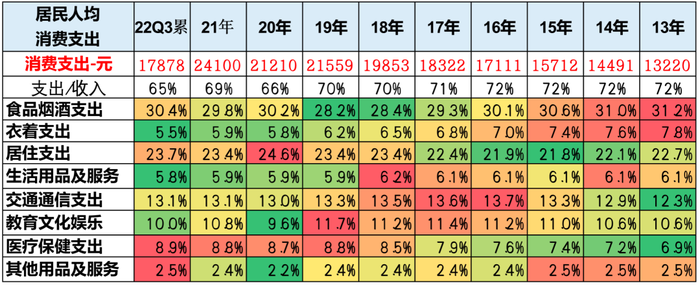

从居民收支结构看,收入逐步增长,但支出占比持续下降,从2016年前的支出占收入72%下降到目前的65%,这也是因为人们消费更加谨慎,要支付高昂的房地产债务。

总体来看支出状态,目前增长相对较为明显的是医疗支出,另外就是居住的支出在较高的水平。同时,我们看到衣着支出出现了明显的下降,而生活服务支出也在下降,教育支出在前两年高增长之后,这两年受到抑制占比下降,而交通出行和通讯的支出在不断地下降之中。

3、汽车消费是稳定经济的重要支撑

今年10月份,汽车消费品零售额3695亿元,增长4%。1—10月份,汽车消费品零售额36873亿元,同比恢复正增长。

目前看消费不旺的问题已经有所改善,1-5月汽车消费负增长明显,6-10月则出现高速正增长,未来汽车消费应逐步回升,支撑总体消费增长。

今年成品油消费相对高价,这也是汽车消费的销售额损失。在总体社会零售中,限额以上的商品零售表现较强,这也是近几年首次扭转,体现了成品油消费对总体大宗消费的良好促进效果。

2023年整体中国经济社会增长压力仍然相对较大。尤其是美联储加息带来的世界经济衰退,对2023年中国经济还将带来较大影响。

从拉动经济的出口、内需、投资三方面来看,由于出口面临增长不可持续的压力,预计明年出口的下行压力会极为明显。而投资方面,由于连年投资的较强持续推动,未来的增长的潜力有限。因此,内需消费成为拉动经济的核心重点。

从全国社会消费的结构分析看,衣食住行的消费增长潜力差异较大。目前衣食的消费总体处于比较平稳的状态。房地产相关的需求相对疲软,相对家具、家电、建筑、装潢等消费在今年已经出现了明显的下行压力。所以未来稳定社会消费压力大,最佳选择是靠汽车消费拉动消费增长。

4、 燃油车市场低迷

2022年1-10月传统燃油狭义乘用车销量1388万台,较去年同期累计下滑2%;10月传统燃油狭义乘用车销量152万台,较去年同期下降6%,环比上月下降。传统燃油车的走势相对低迷,由于基数偏低,目前传统车也在恢复增长中,但全年已经低于2019年销量较多。常规乘用车的持续下行带来较大的市场压力。

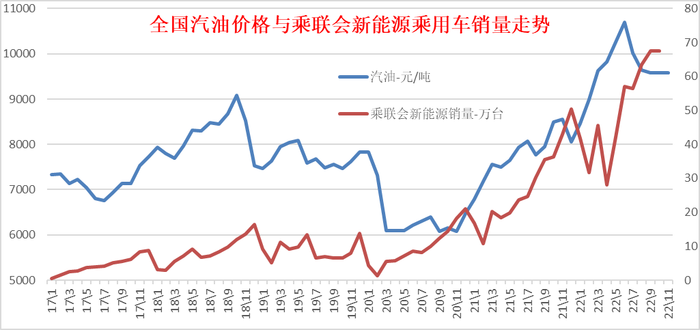

5、 成品油价与新能源销量强相关

2020年以来中国新能源车市场爆发增长,这主要是新能源车的市场化转型相对较强。

而在市场化的推动中补贴因素和高油价因素都起到重大作用,尤其是高油价的因素推动了新能源车高增长。从2020年下半年以来,随着油价高涨,新能源车的需求不断增长,在疫情的安全出行诉求之下,居民收入增长相对缓慢,而支出受到债务的压力较大,所以大家选择更多的是电动化低成本的出行,推动电动车消费快速发展。

6、 鼓励传统燃油车消费是稳定消费的重点

根据过去几年油价对比的走势来看,2018年油价处于8240元的平均高位,而2019年和2020年油价在7000元左右的水平,新能源车也在2019年-2020年处于低迷。今年国内汽油上升到9500元的高位,属于历史级超高水平。未来国际油价预计出现明显的回落态势,这样会在一定程度上拉动乘用车消费,但同时也会给成品油的销售额带来一定的损失,未来我们成品油消费额可能又会回到2万亿元之下。车辆购置税减征政策延续实施,促进汽油消费和汽车消费,稳定总体消费大盘的意义重大。

三、乘用车碳达峰基本实现

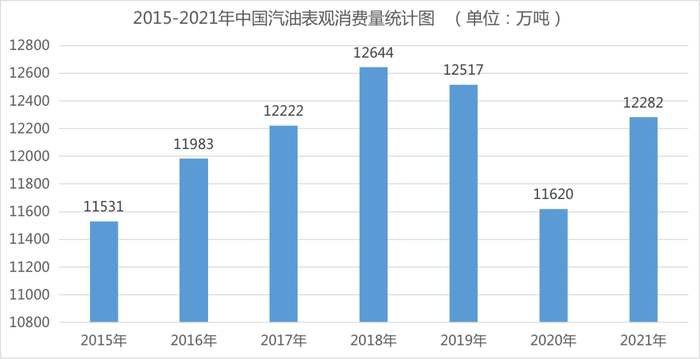

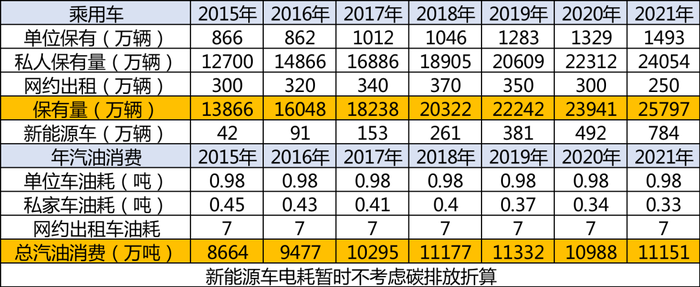

中国汽油消费自2018年达到12644万吨以来呈现高位波动,2020年跌至11620万吨,2021年汽油消费低于2019年和2018年2-3%个百分点,2022年1-8月较2021年同期下降6.4%,根据汽车保有量发展趋势和新能源增长态势看,国内汽油消费已经达到峰值,也就是乘用车碳达峰已经实现。未来应该稳定燃油车消费,实现汽柴油消费的相对均衡。

简单测算单位用车保有量和私家车保有量以及出租网约车保有量,测算其平均油耗,随着网约车的电动化加速推进,乘用车汽油车油耗持续下降,2021年已经体现油耗低于2018年峰值的特征,未来的乘用车汽油油耗必然持续减少,乘用车油耗的峰值已过,碳达峰目标基本实现,后面就看电力的绿色低碳化的进程了。

乘用车的总体汽油消费已经跨越峰值,未来逐步下降。由于乘用车基本是汽油车,柴油车基本退出,新能源电动车增长迅猛,今年乘用车新能源渗透率将达到28%,高油耗领域的出租网约车等基本电动化,因此估计乘用车碳达峰已经实现。

目前由于油电差价大,新能源汽车具有明显的成本优势,叠加国家能源结构调整政策的助力,新能源汽车销量猛增,替代燃油车的进程加快。预计2022年新能源车销量在650万辆左右,2023年可能突破840万辆。2023年底,新能源汽车保有量突破2000万辆,占汽车总量的7%,高油耗车型全面转向电动化,汽油消费持续下降,汽油消费达峰已经实现,未来汽油消费量无法超越1.2亿吨,剩余汽油只能加大出口。

目前中国乘用车碳达峰或已经提前完成,重卡代表的柴油车的碳达峰随着房地产回落也将达峰。因此中国汽车交通领域碳达峰已经胜利在望。

四、燃油车车购税退出模式

自2002年车市爆发以来,中国汽车消费有2009年和2015年两次车购税拉动的消费增长特征。尤其是2009年到2010年,车辆购置税减征政策对消费拉动比较明显:2009年减征5%,2010年减征2.5%,形成连续两年对车市强大的拉动,使中国车市超越美国成为世界第一大市场。

而2015年10月开始,我们推动了第二轮车辆购置税减征政策,从2015年10月1日到2016年底实施了减按5%征收的车辆购置税政策,2017年实施的减征2.5%的车辆购置税政策,总体来看对车市拉动达到了极好的效果,也使我们车市达到了2420万的近期乘用车销量峰值。这两次车辆购置税减征政策对车市促进巨大。

前两次的车辆购置税减征政策都实施了两年以上,本轮车辆购置税减征政策实际上有多种选择——是按照2009-2010年的方式,还是2015-2017年的方式。目前车辆购置税减征政策的起始时间点是从今年6月份启动,可以选择实施一年半或两年半的时间跨度。

由此也形成了三种车辆购置税减征政策的退出方式:第一种方式是2023年依旧实施减按5%征收的政策,2024年实施减按2.5%征收的政策;第二个方案是2023年上半年实施车购税减按5%征收,2023年下半年实施减按2.5%征收的政策,实现平稳过渡;第三个方案是2023年全面实施减按2.5%征收的政策。

我们认为这三个方案各有各的利弊,从目前的实际情况来看,由于传统燃油车消费呈现持续下行的态势,需要政策的持续支持,相对缩小燃油车与新能源车的政策优惠力度,减缓传统燃油车下行压力,这对稳定经济社会发展跟行业的运行状态都有比较好的促进作用

相比新能源车基本不征针对性税收,燃油车即使减税依然能贡献税收,且后续的用车环节产生的税收金额依旧巨大,这对于疫情困扰下压力颇大的国家财政很有助益。

根据目前车市碳达峰和新能源发展现状,我们认为按照2015-2017年的特征运行的拉动效果比较突出,能为社会消费总量实现有效的拉动。建议以3年为期,引导购置税减征政策平稳退出,即2023年依旧实施减按5%征收、2024年实施减按2.5%征收、2025年恢复购置税征收的政策。

评论