文|燃次元

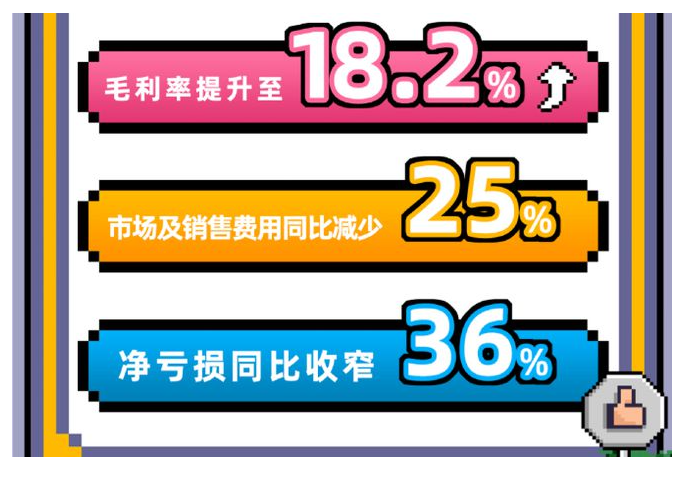

北京时间11月29日晚,B站发布了2022年第三季度财报,其中最显著的一点是降本增效成果初现,净亏损17.2亿元(人民币,以下未标注则同),同比收窄36%;同时,实现营收57.9亿元,同比增长11%。另外,毛利率环比提升3.2%,达到18.2%。

相较于上个季度经营成本的阶段性上涨,效果的确明显,财报发出当晚,B站美股股票上涨了18.9%。

但B站的压力依旧很大。

尤其是在2021年Q4财报电话会上,B站董事长兼CEO陈睿提出的2024年盈亏平衡的目标,以B站目前的创收能力,这将是一件极艰难的工作。

乐观预计,在2024年B站降本增效持续深入并取得可观效果的前提下,在拉新的同时还能保持经营成本为本季度的47亿元不变,B站想要实现盈利,眼前只有一条路——进一步提升毛利率。

事实上,B站作为互联网公司,毛利率的提升空间非常大。腾讯2022年的毛利率接近44%,字节跳则近55%,B站目前尚不足20%。

而这种现象,就要回到最初的问题:B站作为一家互联网公司,它的“规模效应”究竟在哪?

其实答案一直伴随着B站,但多年来一直被它主动屏蔽的——也就是在这次财报会议上,B站副董事长兼COO李旎所说的“不会轻易尝试的”——贴片广告。

01 视频行业的规模效应并不强

互联网公司一直奉为圭臬的“烧钱模式”,本质上就是烧出规模效应,变成“收租”平台,从而最大化毛利率的商业模式

典型如电商行业,货、库、物流均非自营,行业主要成本移交他人,自己烧钱扩张直至手握数亿用户之后,做需求链接即可,随后“躺平”收租。

视频行业也存在规模效应,但手段并不算多。

其中最具代表性的是流媒体平台,上个月Netflix发布了Q3财报,有3个数据连起来看很有意思:首先,自制内容占比超过60%;其次,用户量同比增长了241万;可结合半年报看,用户数据实际上却减少了96万。

第一个数据说明,Netflix正发力精品剧集,事实上本季度其推出了超过1000集的原创剧,力度空前,不乏《怪奇物语4》《非常律师禹英隅》等热门作品。

但用户数量的起伏不定也说明,Netflix的用户并不忠诚——用户追逐的是热门剧,用户数据与剧集质量直接挂钩。

Netflix作为平台,并没有“垄断”用户认知的能力,用户的忠诚在于演员、制作班底和剧集本身,而非平台的品牌效应。这就导致,“烧出规模效应”的黄金法则在Netflix身上也有效果,但并不多。

事实证明流媒体网站讲不通“互联网技术公司”的故事,它们必须持续不断的重金投入内容,就像西西弗斯推石和夸父逐日。

Netflix投入了整整15年,却始终无法形成一套自循环的生态,有规模却没有规模效应,这也是悬在所有流媒体网站头上的达摩克利斯之剑。

在经济下行年代,资本市场的耐心在流逝,这个问题正在变得突出。所以,Netflix在公布财报时也公布了另一项消息——“推出加载了广告的低价会员套餐”,目前看起来,更像是安抚市场之举。

视频行业也不是没有正面案例,视频社交和短视频探索出了一条目前看起来更有效的道路。

视频社交网站鼻祖Youtube的“可跳过广告”的商业创举,一直被人津津乐道。

事实上这就是脱胎于电影院放映前置广告模式的贴片广告。其巧妙之处在于,将博弈权交给了观众、他们喜爱的视频博主和广告主。

观众选择跳不跳、多久挑,产生数据;Youtuber们往往会在视频中恳求观众不要跳过广告,以免影响自己的广告分成;广告主则会依据平台反馈的数据优化广告。

只有Youtube在“躺平”,同时完成了向规模化“收租”平台——真正的互联网公司的跃迁。

短视频平台出海尚在文化冲突和消费习惯冲突中艰难探索,Youtube的模式仍然是目前视频行业唯一确定、对B站有参考价值的规模化营收手段。

02 B站主要业务的规模化可能性

很可能,贴片广告才是B站唯一具有规模效应、大幅拉动毛利率增长的方式。

B站的收入主要分为游戏、广告、增值服务、电商及其他四部分。

游戏是典型的高毛利业务。在游戏行业再无素人、只有巨头能博出位的大前提下,B站有入场券,但也只是具备可能性。陈睿宣布亲自接管游戏业务,可以说B站对游戏业务的主观期望值有多大,客观难度就有多大。

B站的二次元基本盘仍在,从与内容生态的良性兼容角度看,游戏业务仍是最适合B站的业务。但游戏说到底,仍是典型的文化产品,成功与否形同博彩,赌性过大。米哈游、角鹰和叠纸的崛起,某种程度上只是外界有了幸存者偏差。

广告对于B站的价值,可能远不如对UP主。B站是目前视频内容平台中,唯一一个完全放权给UP主私域流量的平台,不论主动还是被动,这导致外界对UP主的感知要远大于花火。

本质上,花火平台是服务工具而非引流工具,它主要服务于流程化广告主和UP主的品牌广告合作过程。加上平台抽成比例仅有10%,广告收入的主要价值还是为UP主创收。

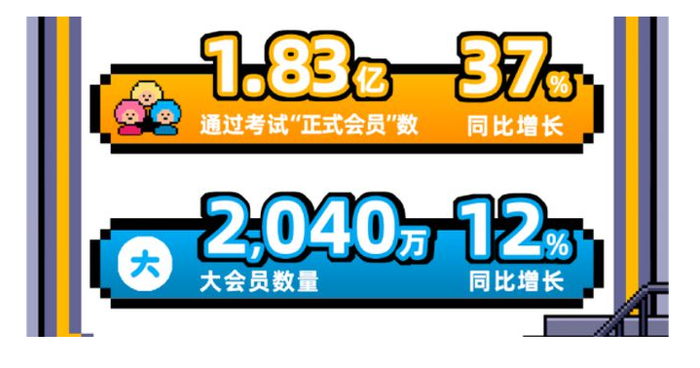

增值服务之中最重要的是大会员和直播,大会员本质上与Netflix的性质一致不再赘述。B站直播增长速度这两年的确较快,早在2020年Q4,增值服务收入在直播助力下就首次超过游戏成为了B站第一大收入来源。

但B站直播本质与斗鱼虎牙相同,仍属于“秀场”直播,秀场直播已经被行业反复证明天花板不高。陈睿曾坦言,B站错过了成为国内第一游戏直播平台的机遇。

所以直播在B站的商业和内容生态中本就有一席之地,B站发展直播更像是补齐短板、发挥其本就应该产生的价值。

B站电商业务则是专门供给二次元用户的垂类电商,二次元品类的核心特点是预制,单价高但供应链长且复杂,也不是一个可以规模化的品类,其本质是对二次元流量的货币化挖掘。

今年双11,B站试水的直播电商经同行验证的确具备规模化的可能性,B站大力发展竖屏短视频story mode也志在于此。同时,直播电商也符合最小程度伤害用户体验的特征。

但B站作为新玩家,同行们已经走出很远,在2024年以前B站分到的市场,是否足以支撑整个公司的利润,还需要观望。

这些业务对B站或许都有不可替代的价值,但都不同时具备确定性和规模效应两个条件。

而贴片广告是B站现成的蛋糕,B站依然是国内最接近youtube的视频平台,后者早已用一个季度70亿以上美金的营收证明了这点。

03 B站要怎么上贴片广告?

陈睿在接受采访时曾说过,如果B站上了贴片,头条系出来的时候B站就死了。在5年之前的时间点或许如此,但此一时彼一时。

因为破圈B站社区内用户之间的摩擦和矛盾时有发生,但今年Q3,B站的人均使用时长已经到达了96分钟,去年同期为88分钟,而上个季度是89分钟。其余像弹幕评论等象征粘性的互动数据,也基本延续了这个势头。

这种“爱”可能并非是针对平台的,更大的可能性是来自用户对UP主的喜爱,这一点在动荡的破圈过程中已经被反复验证。

贴片广告的本质是竞价排名,它要求有充足且具有纵深梯队的广告主,而B站自2018年第一届ADTALK之后,就一直在建设自己的代理商体系。

主客观条件均有一定基础。

从这个层面看,B站恰当的引入贴片广告,对社区基本盘的影响是可控的——不是没有负面影响,但很可能不伤根本。关键的问题在于,如何找到那条中庸之道。

首先,B站该如何对待贴片广告的强制性?是像优爱腾一样不可跳过的贴片,还是抄youtube的作业走可跳过的道路?

B站肯定会选择后者,这与企业或社区价值观都没有关系。而是PUGV去中心化的属性决定的,绝对的强制性,可能招致UP主与用户群体的集体反对,尤其是那些早已吃饱喝足的头部UP主。

但可跳过贴片,却提供了另一个更聪明的选项——贴片是会给UP主分成的,B站大可通过产品设计,将这个博弈交还给UP主与喜欢他们的用户。

但B站的贴片体系设计,一定会比youtube更复杂。相比B站,youtube的生态一直建立在竞价排名这种公域变现的模式上,而B站之前的广告模式多为私域变现,youtube来自用户和创作者群体的变现阻力,显然更小。

所以B站在贴片的产品设计上需要更充分的思考:

是否允许UP主自定义插入时长、插入位置甚至广告品类和具体产品?具体几秒可以跳过?B站还有和流媒体网站一样的大会员体系,那么大会员在贴片广告上享有什么样的特殊权益?本身已经是品牌广告的视频,是不是也要加贴片……

其实,如果大众还在乎“互联网的意义”这个理想主义话题,B站对探索未知的努力还是值得肯定的。

区别于流媒体网站用广告惩罚用户的逻辑,B站始终在寻求内容与商业生态、赚钱和用户体验之间的平衡,意图探寻一条奖励用户的方式——付钱,会得到值得的好内容和商品。

基于此,贴片广告一直被这家公司、以及它背后的社区视为一种落后的生产方式进行屏蔽。而且以B站试水双11的动作来看,它的商业化试验依然不会停止。

但公司总要活下去,“价值观”是只有活着的人才能发出的宣言。

贴片广告,正在向B站招手。

评论