文|公司研究室 方圆

“氢能源第一股”亿华通通过港交所聆讯后,又一家氢能源公司启动赴港上市。

11月22日,国鸿氢能科技(嘉兴)股份有限公司(简称“国鸿氢能”)向港交所递表,拟在香港主板上市,本次IPO所募资金将主要用于扩大产能、加强研发、对上游产业链公司的收购及投资等。

01、下游氢能源汽车当下规模偏小

国鸿氢能成立于2015年,是一家氢燃料电池为主业的公司,产品主要应用于公交车、重卡、物流车、叉车、轨道交通及船舶等领域。目前,国鸿氢能的收入主要来自氢燃料电池电堆、氢燃料电池系统。其中,氢燃料电池电堆约占电池系统总材料成本的60%。

得益于中国氢燃料电池汽车销量的快速增长,2017年至2021年,按出货价值计算,中国氢燃料电池电堆的市场规模由5.21亿增至12.53亿,预期2022年到2030年,市场规模将由20.88亿增至661.98亿。

根据弗若斯特沙利文的资料,2021年,国鸿氢能燃料电池电堆出货量及电池系统出货量,分别占国内24.1%及21.2%,市场份额均为第一。

氢燃料电池车的市场前景虽然很广,但目前的规模却很小,由于市场需求不稳定,国鸿氢能的收入也有一定程度的波动。

02、前5大客户收入占比超95%

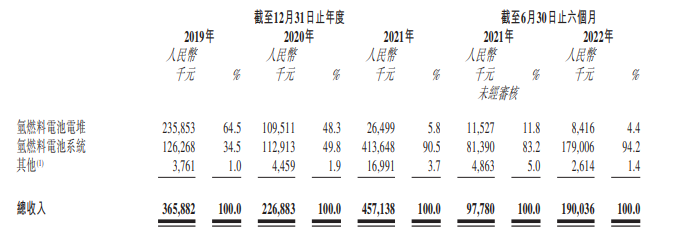

2019年至2021年,国鸿氢能收入分别为3.7亿、2.3亿、4.6亿。其中2020年的收入下滑38.0%。2022年上半年,国鸿氢能收入为1.9亿,同比增长94.4%。

从收入构成来看,2022年上半年,国鸿氢能超90%的收入来自于氢燃料电池系统,4.4%的收入来自于氢燃料电池电堆,而这项业务在2019年时收入占比高达64.5%。

国鸿氢能解释称,自2020年开始,公司不再主要直接销售氢燃料电池电堆,而是将氢燃料电池电堆装入氢燃料电池系统,销售给下游客户,导致了收入结构上的变化。

值得注意的是,目前氢燃料电池和氢燃料电池汽车产业仍处于早期发展阶段,规模相对较小,市场集中度高,国鸿氢能的大部分收入依赖少数的主要客户。

2019年至2022年上半年,国鸿氢能来自最大客户贡献的收入分别为1.2亿、1.1亿、2.5亿和0.7亿,收入占比分别为34.0%、49.2%、53.6%、37.4%;同期,来自前5大客户的收入占比分别为94.4%、95.7%、88.1%及96.6%。

由此可见,国鸿氢能对前5大客户的依赖度极高,若客户不继续与国鸿氢能合作,公司业绩将承受较大风险。

03、最近两年半亏损10.7亿

收入不稳定之外,国鸿氢能的产能利用率和毛利率同样不稳定。

2019年至2022年上半年,国鸿氢能氢燃料电池电堆的利用率分别为21.1%、27.2%、78.8%及48.6%,氢燃料电池系统的利用率分别为0、29.6%、61.1%及20.5%。 同期,国鸿氢能毛利率分别为30.4%、3.5%、27.9%、18.6%。

2019年至2022年上半年,国鸿氢能的研发费用分别为3470万、3590万、7200万、4920万,研发费用率分别为9.5%、15.8%、15.8%、25.9%。

由于氢能源作为国家政策扶持的行业,2019年至2022年上半年,国鸿氢能所收到的政府补助合计高达3.69亿。

但近3年半,国鸿氢能仅在2019年实现盈利。2019年至2022年上半年,国鸿氢能净利润分别为0.2亿、-2.2亿、-7.0亿、-1.5亿,最近两年半累计亏损10.7亿。

对于公司未来的效益,国鸿氢能称,在公司获得足够的采购订单,并将销量扩大到使其能够盈利的规模经济水平之前,仍然可能继续亏损。

04、应收账款远超当前收入

近年来,国鸿氢能的应收账款呈逐年递增趋势。2019年末至2022年6月末,公司应收账款金额分别为2.99亿、2.88亿、6.49亿、7.25亿;应收账款周转天数分别为222天、495天、430天及769天。

应收账款远超过当前收入,且应收款周转天数越来越长,公司的资金周转十分吃紧。

现金流方面,2019年至2022年上半年,国鸿氢能经营活动产生的现金净额为-1369万、-8663万、-5.61亿、-4742万,连续多年处于净流出状态,自身没有造血能力。

不过,由于氢能源处于政策扶持的产业,多家A股公司对国鸿氢能进行了投资。2020年10月,美锦能源以1.8亿元获取国鸿氢能9.03%的股权;2021年8月,昇辉科技通过公司控股子公司昇辉能源向国鸿氢能投资1亿元。

在此次递表港交所主板之前,国鸿氢能的市场估值达到了70亿元。

评论