文|酒讯 方圆

买醉能有多奢侈?拥有二百八十多年酿酒艺术的马爹利、法国版“茅台镇”特产的轩尼诗、一只“路易十三”俘获土豪的人头马、全球销量第一的高档烈性洋酒百加得……没吃过龙肉,但都知道他们的肉有多贵。

很多人认知中,在饮酒上的享受,海外酒友堪称王者。毕竟,众星璀璨的奢侈烈酒品牌、形色各异的天价产品、各有特色的贵族品类,这些“奢华风”、“高端风”在国际烈酒市场是常态。好的酒不一定贵,但贵的酒定能贵出它的道理,比如悠久的酿造工艺、奢华的包装、独一无二的品牌故事、令人咋舌的营销手段等等。

你可能很难想象,“奢侈烈酒”是海外的一道靓丽风景线,但赏景的人却大多在中国。

图片来源:人头马官网

01 最有“钱途”的市场

最懂奢侈烈酒(单瓶均价在100美元以上的产品)的不一定是中国人,但国际葡萄酒与烈酒研究机构IWSR的数据却表明:最爱消费奢侈烈酒的却是中国人。该机构最新研究数据显示,中国是国际奢侈烈酒(不包括白酒)的最大市场,占全球超过30%的市场份额。

也就是说,除开消费白酒,中国人还在国际烈酒市场消耗了超过三成的奢侈烈酒。

要知道,全球奢侈烈酒市场最主要的支撑源自于中国、美国、旅游零售三大市场,它们占比全球市场的合计份额为65%。而这之中,中国就切了一半蛋糕。

“奢侈烈酒”一看就是“有钱人”的消费路数,而中国奢侈烈酒市场的增长实际上也得益于中国有钱人数量的增长。

胡润百富发布的《2022中国高净值人群家族传承报告》显示,中国净资产超过600万元的“富裕”家庭数量为508万户,这之中,206万户“高净值”家庭净资产超过千万元,13万户“超高净值”家庭净资产超过亿元。并且,中国高净值家庭的财富总资产从2020年的126万亿上升到2021年的160万亿。

市场里有钱可赚,生意人不能不来捞一笔。近几年,国外烈酒在中国增长规模也是肉眼可见的。酒类进出口商分会的数据显示,2021年,中国烈酒进口额达到了25.03亿美元(约合174.63亿元),同比增长66.91%;占比进口酒类的规模从2017年的23.98%提升至2021年的45.57%。烈酒已占据进口酒类的半壁江山。

中国消费者耳熟能详的白兰地、威士忌、朗姆酒等自然是热门品类,这之中,更是不乏人头马、轩尼诗、马爹利等大型烈酒集团,这些名品洋酒在整个中国进口烈酒市场的份额超过了60%。

中国烈酒市场的成长性,也带动了在中国市场大施拳脚的国际烈酒巨头。2022年上半财年(2021年7月1日-2021年12月31日)在包括中国在内的亚洲及其他地区增长16%,保乐力加将这份成长的功绩归功于美国及中国等市场;帝亚吉欧2022财年上半年在亚太地区市场增长13%,这也是中国和印度市场的迅猛增长推动。

图片来源:帝亚吉欧官网

02 白酒VS国际烈酒

有战斗力的不只是中国有钱人,还有中国的白酒。毕竟,中国人谈烈酒,必然少不了白酒。如果加上白酒,中国市场的奢侈烈酒份额则更上一层楼。数据显示,2021年,白酒在国际奢侈烈酒市场(单瓶均价在100美元以上的产品)占据了84%的市场份额。

酒讯智库在《酒讯智库|最接近“奢侈品”的中国品牌,贵州茅台还差啥?》一文中曾提到,茅台作为“中国唯一能够称得上奢侈品的品牌”与国际市场的奢侈品品牌仍有差距,但在国际烈酒市场,对于“奢侈”的定义则宽泛得多,这一点从中国白酒在国际奢侈烈酒市场的占有率便可得到佐证。

参照国际葡萄酒与烈酒研究机构IWSR最新发布的《2022奢侈烈酒战略研究》给出的定义——单瓶均价在100美元以上的产品即可称之为“奢侈烈酒”。这个价格划分正好与中国白酒市场的高端酒价格档位匹配。

行业预测数据显示,2021年,中国千元价格带的白酒(最匹配“奢侈烈酒”定价的价格带)市场规模在1200亿-1400亿元,复合增速达到20%以上。照此计算,国际奢侈烈酒市场的规模至少在1400亿-1700亿元左右。

这还不是中国白酒的全部战斗力。研究数据显示,2021年,中国次高端白酒行业规模逼近800亿元,同比增速高达40%。这之中,除了头部已经满足“奢侈烈酒”定价标准的部分白酒,还有大量的“潜力股”在中国白酒产业高端化转型的过程中向千元价格带奋进冲刺,这也就意味着中国白酒中的“奢侈烈酒”将进一步扩大市场规模。

比如,仅在千元价格带,市场上已形成规模化的产品从原来的普五、国窖1573、青花郎、洋河梦9等4家主流玩家,又新增了茅台1935、君品习酒、青花30复兴版、酒鬼内参等4家。在此之外,还有各玩家的扩产提质,这些都在支撑中国白酒在奢侈烈酒市场的主导力。

相对而言,不包含白酒的奢侈烈酒市场的增速就稍显逊色。2016年至2021年间,该市场销售额以9%的复合增长率增长。国际葡萄酒与烈酒研究所预测,接下来5年奢侈烈酒的增长率将较上一个5年低。

数据来源:酒讯智库整理

03 全球“三大势力”

单从品牌来看,中国白酒和国际烈酒之间的比拼中,同样有着自己的优势。

在国际奢侈烈酒市场,帝亚吉欧和保乐力加绝对是主力中的主力。其中,帝亚吉欧旗下包含尊尼获加(JohnnieWalker)、珍宝(J&B)、温莎(Windsor)等众多知名烈酒品牌,保乐力加旗下的马爹利(Martell)、皇家礼炮(Royal Salute)、芝华士(Chivas Regal)等烈酒品牌同样享誉国际。

若要与国际烈酒集团比拼战力,中国白酒品牌确实能拿出几个能打的。参照全球权威品牌价值评估机构Brand Finance在英国伦敦发布《Brand Finance2022年度全球最具价值烈酒品牌50强》榜单,中国白酒茅台、五粮液、泸州老窖、洋河包揽前四名。除此之外,还有杏花村、古井贡酒、舍得、酒鬼酒、迎驾、衡水老白干等品牌也跻身榜单。

中国白酒看高端,高端白酒看茅台。奢侈烈酒的战斗,茅台可以请战。

数据来源:酒讯智库整理

从规模上来看,贵州茅台、帝亚吉欧、保乐力加的年营收规模分别为1094.64亿元、1079.7亿元、619.21亿元,贵州茅台和帝亚吉欧规模相当,保乐力加的营收规模与中国第二大白酒集团五粮液(662.09亿元)相当。

净利润方面,三大烈酒集团的规模分别为524.6亿元、314.56亿元、177.47亿元。同等规模下,贵州茅台的净利润是帝亚吉欧的1.7倍。

别看国际烈酒品牌动辄几万、十几万一瓶的豪奢烈酒出现在大众视野中,但实际上中国白酒的盈利能力确实是强于国际烈酒的。进一步从毛利率来看,贵州茅台不用多说,常年保持在90%以上,帝亚吉欧则差不多在75%左右,保乐力加次之,约在70%左右。

从毛利率来看,帝亚吉欧与保乐力加的盈利能力与国内次高端、区域白酒企业的高档酒相当。

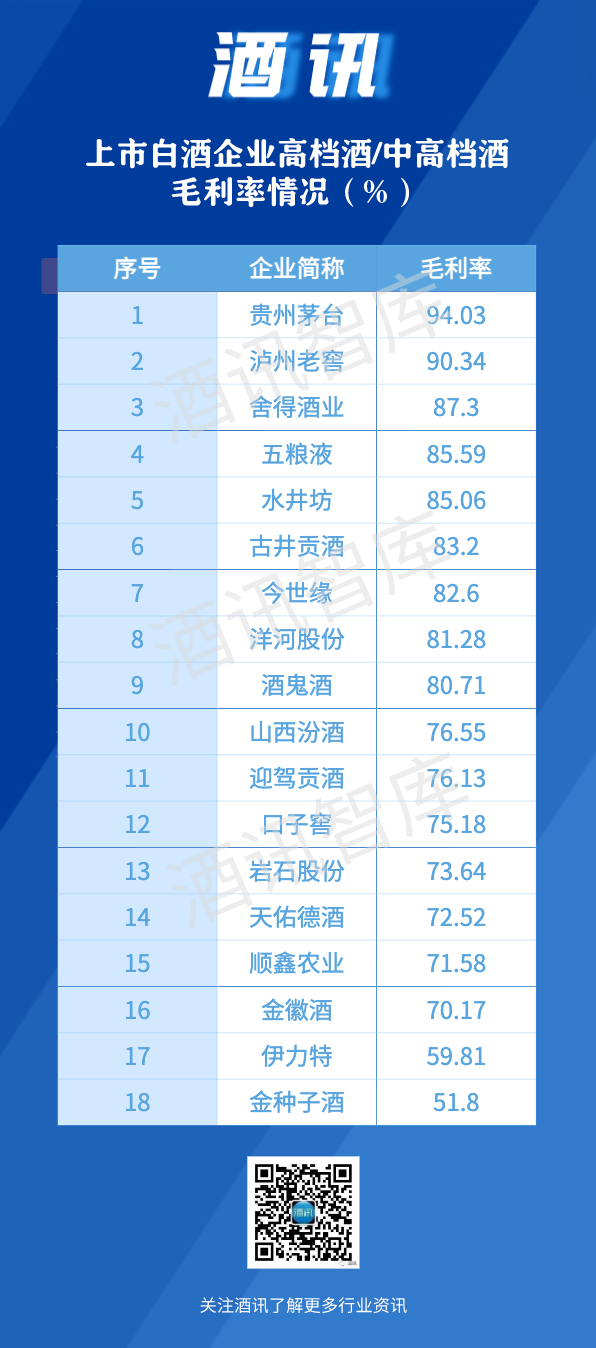

以2021年为例,上市白酒企业中高端酒/中高端酒毛利率在51.8%-94.03之间。其中,贵州茅台(94.03%)、泸州老窖(90.34%)、舍得酒业(87.3%)、五粮液(85.59%)、水井坊(85.06%)、古井贡酒(83.2%)、今世缘(82.6%)、洋河股份(81.28%)、酒鬼酒(80.71%)在80%以上。

与帝亚吉欧与保乐力加同水平的山西汾酒(76.55%)、迎驾贡酒(76.13%)、口子窖(75.18%)、岩石股份(73.64%)、天佑德酒(72.52%)、顺鑫农业(71.58%)、金徽酒(70.17%)则保持在70%左右,在整个白酒板块属于中下游水平。

当然,从国际知名度来讲,飞天茅台或许比不上尊尼获加、马爹利、轩尼诗这些在“奢侈”领域深耕多年的老品牌,“奢侈白酒”还有许多软实力要修炼。但基于中国白酒的历史底蕴和广大中国消费者的认可,中国白酒从硬实力来说已经具备与奢侈洋酒们的一战之力。

要客研究院院长、高端消费产业专家周婷对酒讯智库表示,中国一定会产生很多知名高端白酒品牌,甚至有机会产生超越茅台的知名白酒品牌,或白酒领域的奢侈品牌。中国白酒高端化,将有利于中国白酒出海、白酒文化输出。

同时周婷也强调,消费全球化是趋势,但是全球化消费的基础是优质的产品和服务,评价的标准是最高端、最奢侈品化的品牌,中国白酒“只有高端化,才能全球化”。高端化不仅是中国白酒行业未来发展趋势,也是全球消费领域的必然趋势。

评论