记者 |

编辑 | 陈菲遐

港股平安好医生(1833.HK)一周内市值翻倍,A股中的朗玛信息(300288.SZ)同样不甘落后,七个交易日股价上涨43%。

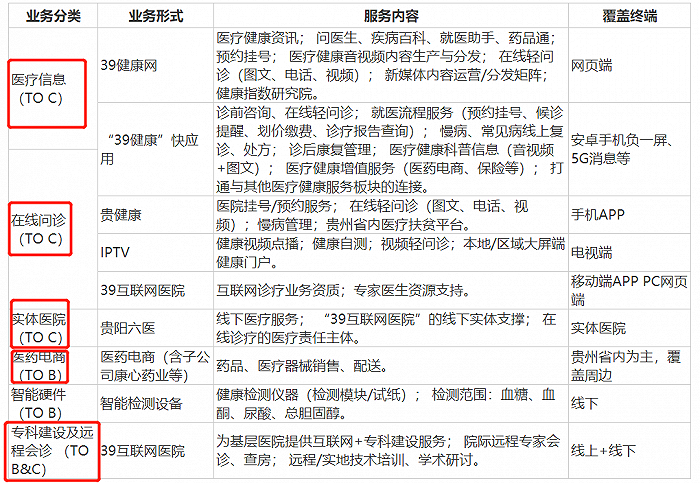

或许投资者并不了解朗玛信息是何方神圣,不过提到39健康网,可能投资者并不陌生,其母公司即朗玛信息。根据半年报披露,朗玛信息自主运营的39健康网通过智慧医疗健康服务平台进行功能升级及内容扩充项目,2022年月度阅读、访问等累计已覆盖9.39亿用户。此外,朗玛信息旗下的39互联网医院是国内率先具有合法医疗机构资质的互联网医院,开展业务包括“39互联网医院”、“39健康医疗服务平台”。 目前39互联网医院签约了来自协和、北大、301等医院的2000多位名医专家,与1300余家县市医院开展合作。

朗玛信息短期内股价大涨,市场到底看重了什么?

医疗挤兑利好线上问诊

近期,随着多地调整优化防疫政策,线下就医需求或将大幅提升,局部城市可能会面临线下医疗资源饱和的情况。这部分溢出的就医需求,将转至线上医疗资源。

朗玛信息具备完善的医疗生态系统。业务涵盖线上+线下相结合的医疗及互联网医疗体系,线下医疗服务主要由控股子公司贵州六医公司开展。公司的“贵健康”平台作为覆盖贵州全省的远程医疗服务网络体系,“贵健康APP”面向患者提供疾病问医、预约挂号、症状自查、健康自测、慢病管理等线上医疗服务,并陆续上线有赞商城、健康商城、药品商城,拓展业务内容。在服务对象方面,朗玛信息在TO B和TO C端均有涉及。“39互联网医院”(PC端)面向全国的医务工作者,提供在PC端的工作平台。“39互联网医院APP”(患者端)面向全国的患者,提供与国内名医进行权威且便捷的疑难重症远程会诊平台。“39互联网医院APP”(医生端)面向全国的医务工作者,提供各层级医务人员疑难重症远程会诊、远程教学查房、远程门诊、远程影像会诊、实地帮带的远程平台。公司的医药电商主要面向贵州省内B端客户,进行药品及医疗器械销售。

从朗玛信息的业务框架以及涉猎广度可以看到,从线下医院至线上医院、从医药电商到专家会诊,几乎涵盖所有就医整套需求,医疗生态相当完善。这与平安好医生较为类似。不过,朗玛信息重心较为集中在贵州省内,这也导致公司面临较为有限的业绩天花板。

业绩多年停滞不前

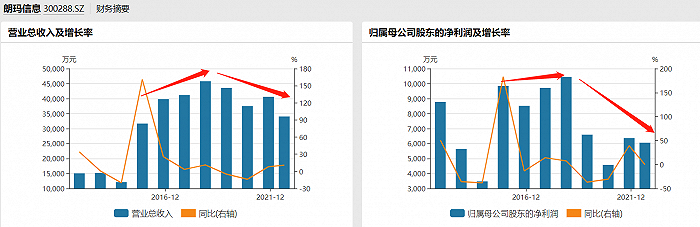

近几年,朗玛信息业绩表现一般。

WIND数据显示,朗玛信息的营收在2018年达到4.58亿元高点,净利润降幅更为明显。公司解释称是由于疫情影响,整个行业处于停滞状态,市场需求相对低迷。后疫情时代被激发的网络问诊需求,能否助力公司业绩更上一个台阶需要时间去验证。

从业务细分明细中可以看到,朗玛信息的医疗信息服务以及医疗服务这两大业务营收占比接近7成,可以说是左右了公司整体的营收走向。不过由于主要局限于贵州省的缘故,近几年业绩很难进一步提升。此外,公司的医疗服务业务并不赚钱,毛利率仅为0.56%;医疗信息服务毛利率达80.12%,主要成本为职工薪酬,所以朗玛信息未来营收突破或只能依靠医疗信息服务。

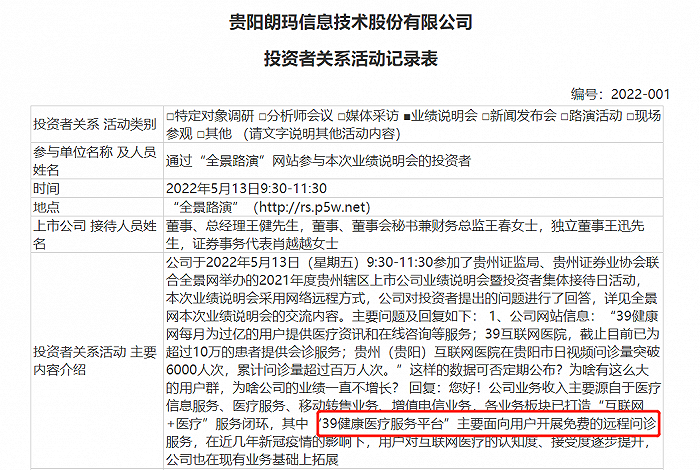

朗玛信息此前发布的投资者关系活动记录表显示,公司在回复“为何拥有如此庞大的用户群同时业绩不增长”的原因时指出,当前的39健康医疗服务平台主要面向用户开展免费的远程问诊。不过同时朗玛信息也提到,用户对互联网医疗的认知度有所提升,未来保留了收费的可能性,一旦公司开启收费问诊模式,营收或将得到提升。

眼下需要注意的是,在基本面并未发生改变的情况下,朗玛信息市值已先行了40%。

评论