文|网经社 吴夏雪

一、“亚洲之最”将上市?

12月7日,据港交所披露,多点Dmall向港交所主板提交上市申请,瑞信及招银国际为联席保荐人。

(网经社注:图片采集自多点招股书)

据悉,多点DMALL成立于2015年,为本地零售业提供基于云的一站式端到端的数字零售SaaS平台。公司的解决方案为零售商提供便捷的一站式解决方案,可以增强零售商及品牌商的运营、营销及销售能力,使其能够更好地服务终端消费者。该公司的供应商主要包括物流服务提供商、云服务提供商、支付处理提供商以及客户服务及营销支持提供商。

根据弗若斯特沙利文的资料,按商品交易总额计算,多点目前是中国和亚洲最大的零售云解决方案数字零售服务商,截至 2021 年 12 月 31 日的市场份额分别为 14.8%和9.0%。

早在今年4月份,就传出多点Dmall正在筹备赴港上市,直到12月终于“官宣”。网经社电子商务研究中心特约研究员、百联咨询创始人庄帅表示,企业上市的时间节点会基于资本市场的交易机会、自身在公开市场的融资需求、宏观经济环境和政策等方面综合考虑。当下的时间显然多点综合评估的结果。

截至2022年9月30日,多点DMALL的业务据点覆盖五个国家和地区,已为约458家客户提供服务。其合作商包括物美、麦德龙、重庆百货、银川新华、DFI Retail Group等,并和包括连锁超市、仓储式超市、百货商店、便利店、专业零售商及新零售业态的不同零售业态的客户合作。

不过,多点DMALL为人熟知的还是与物美的合作,其最早就是从物美集团开始零售数字化探索,在物美集团的全国门店网路中实施了云解决方案,并通过物美集团复杂的业务迭代了公司的功能,积累了实际经验。直到现在,其与物美集团的关系仍然十分紧密。

二、捆绑物美 收获“多元”股东

据多点DMALL招股书显示,在财务数据方面,其于2019年度、2020年度、2021年度及2022年前九个月,实现收入分别约为2.65亿元、4.87亿元、10.45亿元及11.02亿元人民币。同期,毛利分别约为-1.26亿元、-3655.60万元、3.58亿元及4.59亿元人民币,总毛利率分別为-47.6%、-7.5%、34.3%、35.8%及41.7%。

其中,多点大部分的收入都来自关联实体物美集团。2019年至2022年前9个月,多点来自物美集团的收入分别为1.6亿、2.7亿、4.7亿、4.9亿,收入占比分别为59.1%、54.5%、45.3%、44.4%。可见这位老伙伴在多点的发展道路上做了不少的贡献。

网经社电子商务研究中心高级分析师莫岱青表示,从多点净收入来看,对物美集团的依赖性较强,这四年来平均占比达50%。对于多点来说始终带着物美系的标签,不过面对买菜、到家业务的白热化竞争,多点也更加需要把鸡蛋放在多个篮子里,有独立性地发展,从而稳固自身优势。

曾被称为“中国沃尔玛之父”的多点创始人张文中,同为物美创始人,上世纪90年代,张文中开设北京第一家规范超市:物美综合超市翠微店。经过多年稳定发展,物美于2003年在香港上市,成为第一家在香港上市的内地民营零售企业。然而,好景不长,2008年,张文中背上罪名,坐了冤狱。直到2013年,张文中刑满释放。出狱后不久,张文中便着手创立多点Dmall。

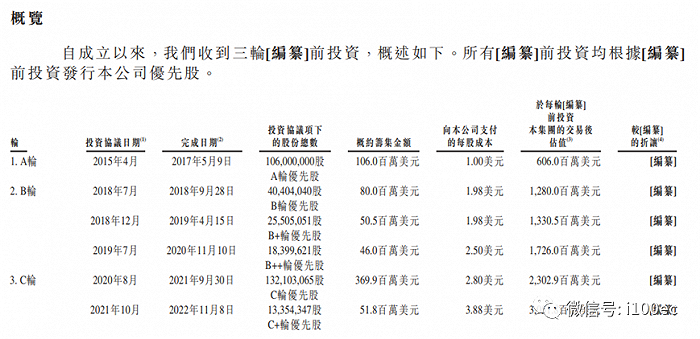

据招股书显示,多点Dmall成立至今,共进行过6轮融资。其中,2017年5月获得1.06亿美元融资,每股成本为1美元,投后估值为6.06亿美元;2018年到2019年先后完成B系列轮融资,其中,2018年9月募资8000万美元B轮融资,2019年4月再次募资5050万美元B+轮融资,每股成本均为1.98美元,第二次后投后估值为13.3亿美元;在2019年再次完成B++轮4600万美元融资,每股成本2.5美元,投后估值17.26亿美元。

(网经社注:图片采集自多点招股书)

多点DMALL在2020年8月3.7亿美元C轮融资,每股成本为2.8美元,投后估值为23亿美元;2021年10月再次完成5180万美元C+轮融资,每股成本为3.88美元,投后估值达30.52亿美元。

从股东构成来看,多点DMALL股东包括兴业银行、中国国有企业结构调整基金、恒安珍宝投资有限公司、深圳投控湾区股权投资基金合伙企业、金蝶、联想、深圳市福田引导基金投资有限公司、民生商银国际控股有限公司、信银(香港)投资有限公司、腾讯、IDG资本等众多机构,涵盖国资、产业基金、科技伙伴和风投资本,具有多元化特点。

莫岱青表示,多点的投资者包括腾讯、IDG、金蝶、联想等,它上市在于保持自身安全的资金链,同时需要给投资者交代。

IPO前,CelestialLimited(由创始人张文中博士控制)持有多点DMALL已发行股份的49.19%;Odor Nice Limited(由创始人张博士控制)持有公司已发行股份的8%;Retail Enterprise Corporation Limited(由创始人张博士控制)持有公司已发行股份的1.17%。

IDG持股为7.67%,兴业银行持股为3.32%,腾讯持股为3.26%,中国国有企业结构调整基金通过永禄控股有限公司持股为2.9%,深圳投控湾区股权投资基金合伙企业持股为2.64%,大宇环球有限公司持股为1.81%,张文中的兄弟张斌持股为1.57%。恒安珍宝投资有限公司持股1%,上海兴雾企业管理中心(有限合伙)持股3.32%,CCCAxiom Limited持股0.59%;金蝶国际软件集团有限公司持股0.95%,Yunhui Limited持股1%,锅圈企业咨询(上海)有限公司持股0.83%。

三、SaaS之路漫漫

然而,值得注意的是,即使多点的营收和毛利率均呈现增长态势,但其仍处于亏损状态,2019年至2022年前三季度,多点的净亏损分别为8.3亿元、10.9亿元、18.25亿元及4.81亿元人民币,近四年总亏损约为42.26亿元。

再看零售SaaS服务商有赞,其常年以来也处于亏损状态,不过今年三季度有赞净亏损为170万元,同比有所收窄。另一家SaaS服务商微盟今年上半年净亏损6.09亿元,同比扩大9.11%。莫岱青对此表示,总体来看零售SaaS服务商营收出现增长疲软态势。电商SaaS赛道的产品服务同质化明显,这也抑制了各家营收的增长。

据网经社企业库(COP.100EC.CN)显示,当前,电商服务商产业链中的主流平台包括:电商SaaS服务商类:微盟、有赞、光云科技、聚水潭、企迈科技;全链路服务商:乐其电商、千匠网络、网营科技、魔筷科技等;电商代运营:宝尊电商、壹网壹创、丽人丽妆、悠可、若羽臣、碧橙电商、兴长信达、上佰电商等。

不过,多点与它们有所不同,SaaS服务商业内同行普遍采用的订阅或服务费模式,而多点的收入主要来自于客户通过其解决方案产生的商品交易总额,这就使得多点的利益与客户利益相一致。

据悉,2019 年至 2021 年,通过多点操作系统处理的商品交易总额分别约为 190 亿元、366 亿元和 951 亿元,2022 年前三季度通过多点操作系统处理的商品交易总额约为 937 亿元。而从2020年至 2022年前三季度,多点的净收入留存率分别为 165%、208%和 132%。

庄帅表示,多点的优势在于对商超行业在运营管理方面积累的丰富经验和人才,以及相应的行业资源和技术实力。与有赞、微盟等企业比较,多点的盈利模式是以CPS成交计费为主,而不是传统SAAS软件的订阅模式。另外还提供行业化的整合服务,比他们更加重运营服务而不是软件或技术。

网经社电子商务研究中心特约研究员陈虎东表示,近几年个体经济不断发展,这一方面是源于经济大环境,另一方面也和社会观念有关。SaaS服务商的崛起,在很大程度上就是一类为个体经济的不同模式服务的新秀。而且中小型企业流程化、规范化都比较低,SaaS反而在中小型企业应用的比较多。因此从这个逻辑来看,SaaS服务商应该会有一个比较好的前景。

“SAAS行业非常有前景,只不过需要在提供软件服务的基础上,提供更多专业的行业服务,同时改变收费模式,和客户的生意更紧密的连接起来。”庄帅补充道。

不过,目前我国的SaaS服务商还处于初级发展阶段,尽管发展得比较快。垂直化、定制化的发展还有比较长的路要走,这也制约了SaaS服务商在这些方面有比较深入的专业性。对于多点Dmall来说,这也是个不小的挑战。

评论