文|智东西 程茜

编辑|心缘

又有一波手术机器人上岗了!

2022年,国产手术机器人迎来集中落地,多款机器人获国家药监局批准,走向临床,当起手术室里的“劳模”。

据智东西统计,截至12月6日,今年下半年,中国政府采购网发布的全国各级医院手术机器人招标公告达到55个,包含骨科、神经外科、内窥镜等手术机器人,总预算金额超过5.1亿元。

相比其他机器人场景,医疗领域“人命关天”,容不得半点闪失。因而医院对手术机器人的引入慎之又慎。今年下半年,每个手术机器人招标项目的招标数量均只有1个,因此多采用单一来源。其中每个招标项目的预算金额少则数百万元,最多接近3000万元。

按临床医学的应用场景,手术机器人的常见分类有腔镜、骨科、泛血管、经自然腔道、经皮穿刺、神经外科等。今年下半年,腔镜手术机器人相关招标公告为23个,占比近50%,骨科手术机器人相关招标公告占比近30%。

▲达芬奇腔镜手术机器人系统

从中标数量来看,在市场上长期“一家独大”的达芬奇手术机器人,仍是中标率最高的设备。而复星医药与全球医疗手术机器人企业美国医疗的合资企业直观复星,下半年独揽17个达芬奇订单。

总体来看,手术机器人在医院中的使用频率开始提升,各级医院对于新设备的采购和旧设备的维护开始进入稳定期,但从中标情况来看,国产手术机器人与达芬奇设备的中标率差距仍相当明显。

招标公告与中标公告统计表部分截图:

▲ 2022年下半年手术机器人招标项目统计表(数据来源:中国政府采购网)

▲2022年下半年手术机器人中标项目统计表(数据来源:中国政府采购网)

01.11月招标密集多起手术机器人成功案例出现

手术机器人的作用并不是取代医生,而是帮助医生实现对手术器械实现准确控制,让手术的成功率更高。

早在1985年,手术机器人PUMA200就已经首次运用在患者的神经外科活检手术中,帮助医生进行简单的定位切割等。

今年,手术机器人的落地进程进入关键期。近日,上海市第一人民医院完成达芬奇手术机器人辅助下的乳房切除和重建手术、柳州市人民医院骨科团队在智能可视化机器人的辅助下成功实施骨盆骨折经皮内固定术……手术机器人参与完成手术的成功案例数量不断积累。

截至12月6日,今年下半年的手术机器人招标公告中,骨科机器人招标公告共15个,腔镜手术机器人招标公告共23个,达到招标公告总数的近50%,其余则为神经外科、口腔手术、手术机器人配套设备等招标公告,合计17个。

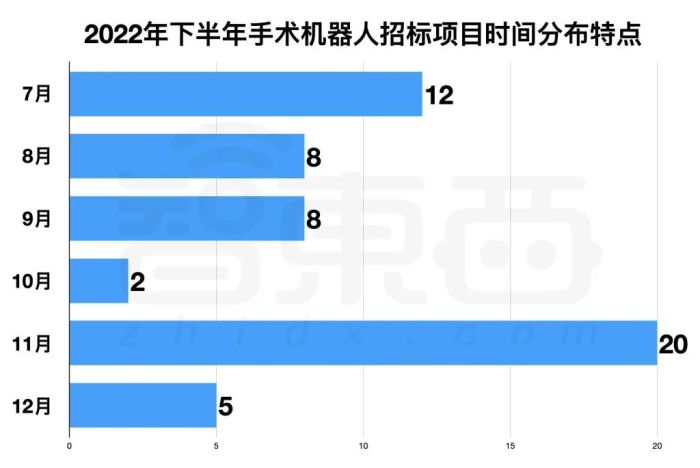

从时间分布来看,11月份招标公告披露数量最密集,高达20个,7~9月份各为10个左右。

▲2022年下半年手术机器人招标项目时间分布特点

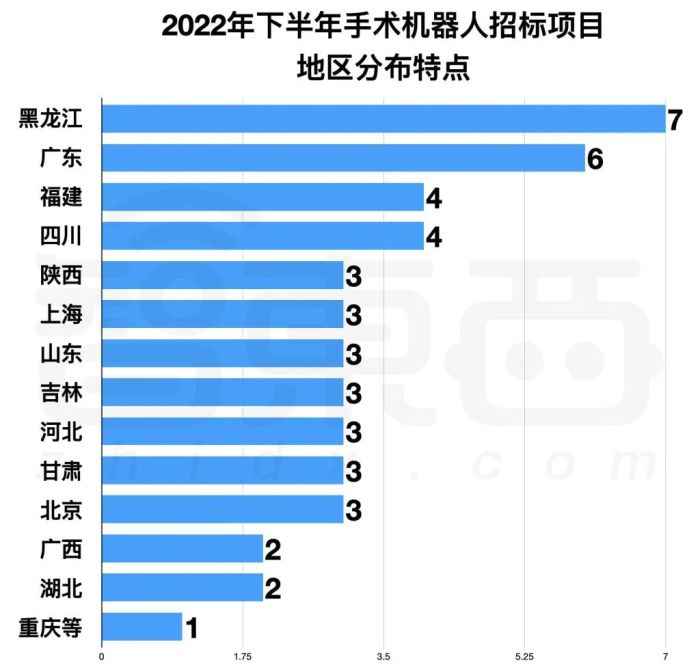

从地区分布来看,2022年下半年披露手术机器人招标公告的医院主要集中于黑龙江、广东、福建、四川,黑龙江和广东分别为7和6个,福建、四川则均为4个,紧随其后的是陕西、北京、上海等地披露3个,招标公告仅1个的省份最多,包含重庆、贵州、河南、江苏、江西、宁夏、山西、天津、云南9个省。

▲2022年下半年手术机器人招标项目地区分布特点

02.腔镜、骨科大热1台预算金额达2000万

从招标项目类型来看,除手术机器人系统外,招标公告中包含大量手术机器人耗材、配套器械、维保等项目。

1、腔镜类:达芬奇霸榜

腔镜手术机器人招标公告中,仅有4项是内窥镜手术器械控制系统,招标公告中医院的预算金额在1800万元~3000万元之间。此外,还有一项占比较大的公告为,达芬奇手术机器人维保服务,超过13项,且预算费用在每年200万元左右。

▲2022年下半年腔镜手术机器人招标项目

手术机器人产业内,达芬奇手术机器人几乎垄断目前腔镜手术机器人的绝大部分市场份额,也是绝大多数招标项目明文指定的设备。因此,在招标项目里这一领域看不到国产玩家的身影,即使有也只是手术刀等相关基础配套设施。

不过国产玩家已经在奋起直追。国产腔镜手术机器人玩家精锋医疗和思哲睿,先后在招股书中披露了其腔镜手术机器人设备的研发和应用进展。

思哲睿多臂腔镜手术机器人康多SR1000已经用于泌尿外科。同时,根据市研机构弗若斯特沙利文的资料,精锋医疗已启动多孔及单孔腔镜手术机器人的关键性临床试验,该公司手术机器人SP1000是中国首个进入妇科手术关键性临床试验阶段的单孔腔镜手术机器人。

综合来看,国内玩家手术机器人的商业化进程仍然在初期,相比于达芬奇手术机器人而言,其核心产品尚未实现销售。

2、骨科类:国产品牌招标踊跃

骨科手术机器人在招标公告中数量占比第二,骨科机器人采购的价格区间范围较大,其中最低预算金额为980万元,最高预算金额达到2500万元。细分类型同样包括骨科手术机器人维保服务,其预算金额与腔镜手术机器人一致,为每年200万元左右。

▲2022年下半年骨科手术机器人招标项目

不同于腔镜手术机器人领域的一家独大,国内骨科机器人领域可谓百家争鸣。国产骨科机器人设备中,天智航的天玑手术机器人、和华关瑞博节机器人、元化智能骨圣元化手术机器人、键嘉ARTHROBOT机器人、微创机器人鸿鹄等都已经先后拿到注册证。

3、口腔、神经外科:市场潜力正在释放

除骨科、腔镜手术机器人外,还有一些手术机器人配套设备、神经外科手术机器人、口腔手术机器人等相关公告,但从其体量和金额来看,市场潜力仍有很大的挖掘空间。

▲2022年下半年其他手术机器人招标项目

03.直观复星独揽“达芬奇”招标天智航、华科精准闯关细分赛道

据智东西统计,2022年下半年手术机器人中标公告达到34个,其中达芬奇手术机器人相关中标公告为20个,直观复星一家独占17个,其余三个则为相关手术床、手术机器人耗材等配套设施。

▲2022年下半年直观复星中标项目

直观复星成立于2015年,由全球手术机器人玩家直观医疗与复星医药联手成立。该公司官网显示,其明星产品达芬奇手术机器人,目前中国装机量已经超过300台,完成手术超37万个。并且,该公司在达芬奇手术机器人领域采取闭环运营,覆盖设备、耗材、维保三大环节。

今年9月,直观复星发布了“达芬奇双极血管闭合系统”(Vessel Sealer Extend )和“达芬奇直线型切割吻合器”(SureForm)两款高级手术器械,这两款器械能让手术中极其关键的切割和吻合步骤更加精准,使得其以达芬奇手术机器人为核心的产品布局进一步完善。

骨科机器人的中标项目有6个,其中天智航中标4个,中标金额在600万元~1500万元之间。

▲2022年下半年骨科手术机器人中标项目

天智航在我国骨科机器人领域已经深耕多年。2005年天智航成立,形成了以骨科手术机器人天玑为核心的产品体系。截至目前其骨科手术机器人天玑已经迭代至3.0,该公司的装机量已超过150台,完成手术量达到3000多例。2010年,天智航骨科机器人项目获CFDA注册许可证,成为我国上市的首款国产手术机器人。

此外,还有两家中标玩家分别为键嘉机器人和三坛医疗。2018年键嘉机器人成立,该公司布局在牙科、运动医学科、神经外科、骨科等手术机器人领域。至今,其临床病例超过150个,并且键嘉机器人自主研发的骨科关节手术机器人ARTHROBOT是国内首款可同时覆盖髋关节与膝关节的手术机器人平台。

三坛医疗成立于2011年,其核心布局领域是骨科手术智能辅助平台,其产品包括智微天眼手术机器人、智能激光捕捉系统、激光手术导引系统。

除上述两类外,神经外科手术机器人中标项目占比也较大,共有4个中标事件。其中华科精准中标3个,其神经外科手术机器人系统的中标金额分别在500万元和1000万元左右。

▲2022年下半年神经外科手术机器人中标项目

华科精准成立于2003年,目前形成了包含医用机器人、医用导航、医用软件、医用电极、医用激光等在内的产品体系。其官网显示,该公司2004年与清华大学医学院、清华大学附属玉泉医院等机构共同研发了中国首款适用于成人和儿童的神经外科手术机器人。

还有一家神经外科手术机器人公司出现在中标名单中。柏慧维康成立于2010年,该公司拥有睿米 神外手术机器人、瑞医博 口腔手术机器人两大核心产品,并且已经在全国上百家医院累计开展超万例临床手术。

04.结论:打破一家独大国产手术机器人加速落地普及

机器人凭借过人的精准度,能让一些以前难以实现的精密手术操作成为可能。随着更多高质量手术机器人被引入医院,它们将化身成外科医生技艺高超的助手,使术中切口更小、出血更少,手术安全性和成功率更高,并加快术后康复情况。

今年,我们看到一家又一家医院宣布,引入第一台手术机器人,或者成功开展第一例由手术机器人辅助的手术。而较发达国家发展滞后近十年的国产手术机器人,也正愈发频发的出现在医院的招标或中标项目中。

当前国产手术机器人玩家的设备,仍无法媲美达芬奇手术机器人的精准度,未来如何打破一家独大的局面,仍是国产品牌要探索的核心议题。

结合5G、人工智能、云计算等前沿技术的发展,形态各异的手术机器人更多进入医院已是大势所趋,它将加速临床手术突破时间、空间的限制,让更多患者从中受益。

评论