记者|张乔遇

经历科创板两轮问询后,四川华丰科技股份有限公司(简称:华丰科技)将于2022年12月13日上午9时上会接受审议。

公司业务领域为电连接器的研制和生产,长期从事光、电连接器及线缆组件的研发、生产和销售,并为客户提供系统解决方案。华为是公司报告期第一大客户,此外航天科工、中国电科、比亚迪及上汽通用五菱均是华丰科技的客户。

2019年至2022年上半年,华丰科技的营业收入分别为5.29亿元、7.23亿元、8.31亿元和4.85亿元;扣非后归母净利润分别为-1.19亿元、-5125.96万元、5080.73万元和4065.10万元。

同业竞争问题未解

华丰科技源自1958年成立的全民所有制企业国营华丰无线电器材厂。截至发行前,长虹集团直接持有公司37.19%的股份,并通过军工集团和长虹创新投间接控制公司11.83%的股份,合计控制公司49.01%的股份,为公司的控股股东。绵阳市国资委持有长虹集团90%的股权,为公司的实际控制人。

需要指出的是,绵阳市国资委提供的其控制的一级、二级企业名单中,四川九洲线缆有限责任公司(下称:九洲线缆)的线缆组件业务与华丰科技的线缆组件业务在产品性能上存在替代性,业务上存在一定的竞争性。

据悉,九洲线缆主要从事光电线缆及光电线缆组件的研发、生产和销售。招股书显示,2019年至2022年1-6月,九洲线缆的线缆组件销售收入分别为1260.92万元、2797.51万元、1839.37万元和1651.66万元。

公司各期线缆组件销售收入分别为5046.19万元、7206.42万元、1.13亿元和6088.26万元。九洲线缆的线缆组件销售占公司线缆组件销售的比例分别为24.99%、38.82%、16.28%和27.13%。

对此,二轮问询中监管要求说明绵阳市国资委、长虹集团及其所控制各级企业是否与发行人从事相同或类似业务,是否构成同业竞争,是否构成重大不利影响。

公司对此表示:九洲线缆不从事连接器的生产销售,亦未有从事连接器业务的规划,主要产品为线缆。九洲线缆与华丰科技仅在线缆组件业务方面构成同业竞争,但不构成重大不利影响。

九洲线缆同时承诺:“本不主动谋求四川长虹电子控股集团有限公司控股子公司华丰科技涉及的线缆组件客户及市场,确保本公司线缆组件产品收入/毛利占华丰科技线缆组件收入/毛利的比例始终不高于30%。”

“未来若本公司线缆组件产品收入/毛利占华丰科技线缆组件产品收入/毛利的比例超过30%,本公司同意在市场化原则下,在绵阳市国资委的充分协调下对相关资产进行合理整合,确保本公司线缆组件产品不产生对华丰科技构成重大不利影响的同业竞争。”

存在分立款项、关联方转贷等大额关联资金往来

由于长虹集团系公司控股股东,因此长虹集团、长虹财务公司(长虹集团直接控制的一级子公司)均为华丰科技的关联方。

界面新闻记者注意到,报告期华丰科技与上述关联方存在关联担保、存贷款等关联交易、分立款项、关联方转贷等资金往来,且金额较大。

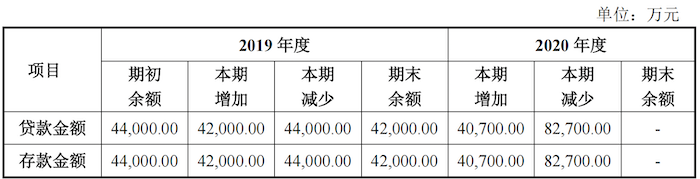

2019年、2020年,长虹集团及宜宾红星电子有限公司为满足贷款银行受托支付的要求,将银行贷款先行支付给华丰科技,华丰科技收到款项后再将该笔银行贷款转回,转贷金额分别为8.95亿元、17.91亿元。

除“转贷”外,公司同期还进行“过桥贷”。即华丰科技从长虹财务公司、绵阳市商业银行军民融合支行等银行取得借款后,通过定期存款、资金归集形式将借款存放于长虹财务公司资金归集账户。

长虹财务公司是经中国银行业监督管理委员会银监复[2013]423号文件批准成立的非银行金融机构,其资金来源主要为吸收长虹集团成员单位存款、人民银行再贴现投放、同业拆借等。

2019年及2020年两年,华丰科技曾将在长虹财务公司开立的存款账户纳入长虹集团资金池管理,且该期间存在长虹集团代为发放工资并缴纳社保、公积金的情形。

2020年12月,华丰科技及其子公司与长虹财务公司解除资金归集授权,其在长虹财务公司开立的账户退出集团资金池。

但同时,公司与长虹财务公司签订了《金额服务协议》,协议约定长虹财务公司为公司提供相关金融服务,包括但不限于存款服务、结算服务、授信服务及银保监会批准的长虹财务公司可以从事的其他业务。2021年、2022年上半年公司仍在长虹财务公司设有账户,并存放资金1.72亿元、3127.85万元,同时公司存在对外借款情形。

华为是大客户又是股东

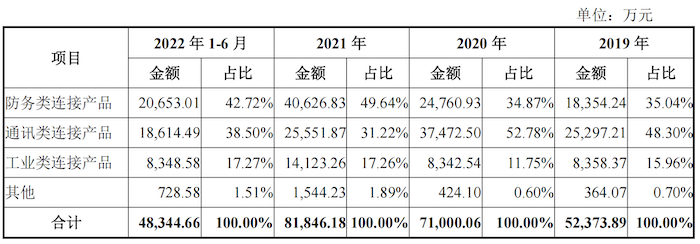

华丰科技的主要产品按应用领域可分为三类:防务类连接产品、通讯类连接产品和工业类连接产品。报告期各期防务类连接产品及通讯类连接产品收入较高,占主营业务收入比重均超80%。

界面新闻记者注意到,报告期各期,华为均系公司第一大客户。公司各期对华为的直接销售金额占营收的比重分别为21.40%、35.87%和20.75%。招股书显示,华丰科技25Gbps、56Gbps等高速背板连接器已在华为设备中大批量使用。

高速背板连接器系公司通讯类连接产品的核心,也被誉为连接器行业皇冠上的明珠。据招股书披露,在华为前后100多人的技术团队和测试验证绿色通道支持下,华丰技术团队绕过专利封锁实现通讯类连接产品中国产高速背板连接器的量产。

值得注意的是,报告期内公司的高速连接器产品主要销售给华为(份额95%以上),与华为合作开发形成的56Gbps以上高速背板连接器产品暂时无法对其他客户进行销售。

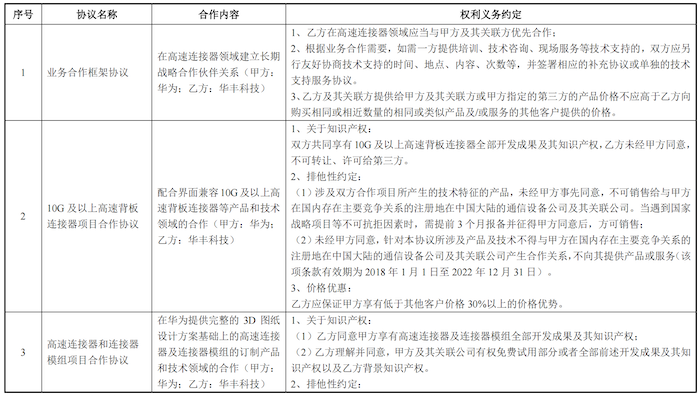

根据一轮问询函回复,华丰科技与华为签署了合作协议,主要条款包括:双方共同享有或华为单独享有项目全部开发成果及其知识产权,相关产品不可销售给与华为在国内存在主要竞争关系的注册地在中国大陆的通信设备公司及其关联公司,保证华为享有低于其他客户价格30%以上的价格优势。

根据公司的确认,目前上述约定仅限于与华为基于上述合作框架下形成的56Gbps以上高速背板连接器产品,暂时无法对其他客户进行销售。而相关协议内容为“10G及以上高速背板连接器等产品和技术领域的合作”,华丰科技正面向中兴、诺基亚、烽火通信、新华三等通讯设备厂家开发及拓展高速背板产品,尚未承接批量订单。

需要指出的是,2021年12月,华为的投资平台哈勃投资以4.42元/股价格对华丰科技增资6000万。增资完成后,哈勃投资持有华丰科技3.47%的股份。

评论