文|金融观察团

近日,多家媒体报道称,哈啰出行开始在金融领域频频发力,除了大举招募人才,还将业务拓展至信贷、保险、信用卡等更加丰富的业态。当然,在互联网全业态纷纷下场放贷的背景下,坐拥5亿注册用户和海量流量的哈啰,面对金融业务的潜在可观利润,选择靠拢并不稀奇。

然而,在金融行业整体强监管之下,没有任何金融牌照,成为哈啰出行深入这一领域的最大阻碍。

01 保险业务:与泰康在线合作,宣传“免费领取”,默认自动续费

因出行与保险业务的天然契合性,加上海量用户信息,哈啰布局保险业务顺利成章,也一直瞄准相关牌照。2022年5月,哈啰出行旗下的上海钧丰网络科技有限公司(以下简称“上海钧丰网络”)终于出资5000万元,从张娅、成都赛玛赫通用航空服务有限公司手中取得了四川亿安保险经纪有限公司全部股权。但意外的是,半年后的11月,上海钧丰网络又匆匆退出投资,到手的保险经纪牌照又落空。

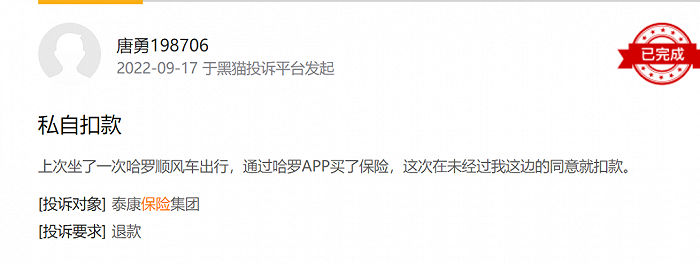

不过,没有牌照并不妨碍哈啰出行继续开展保险业务。在哈啰出行APP首页核心位置,“免费领保险”的字样赫然在列。

在点击之后,页面宣传最高可得保额50000元,并出现了笔者的身份信息和手机号码。根据《保险条款》,承保公司为泰康在线财产保险股份有限公司(以下简称“泰康在线”)。点击免费领取后,笔者获得了这份“哈啰出行交通意外险福利版(赠险)”。

在免费领取之后,哈啰出行再次通过页面弹出广告等方式,向笔者营销“哈啰出行百万医疗保(臻享版)”。这款保险宣称保障额度最高600万元,保费低至每月“0.5元起”。

但在选择投保之后,又显示笔者的保费是“1.3元每月起”。仔细查看,才发现保费支付部分的小字显示,实际保费是第一期是1.3元,往后11期每月则为36.7元。而在点击支付之后,在没有任何勾选的前提下,这款保险直接默认自动续费。

而这种通过“免费领取”、“首月低至x元”的保险销售方式,早已多次被银保监会多次点名和通报。

2021年11月,因未按照规定使用经批准或者备案的保险条款、保险费率,并在宣传销售页面列示“首期0元”诱导销售,水滴保险经纪有限公司和微医(北京)保险经纪有限公司分别被罚100万元和10万元。

2022年1月,银保监会消费者权益保护局发布2022年首期风险提示,提醒消费者注意防范相关“套路”行为。其中提到,在保险营销中,保费交纳前轻后重、层层递增等“套路保”行为也是以“优惠”之名进行诱导。比如片面宣传“首月0元”“首月1元”“免费领取”,以“零首付”等套路给人优惠错觉,实际上是将保费分摊至后期,消费者并未真正享受到保费优惠。

今年3月,央视新闻报道了“1元保”陷阱乱象,报道披露消费者遇到以首月缴费1元或免费领取保险为噱头的信息后,却面临保费分摊至后期,并无销售优惠的情况。在央视新闻的报道中,涉及的公司有悟空保和合作机构泰康在线。

银保监会对此回应表示,立即研究,针对“1元保”问题马上开展立案调查,严肃查处悟空保涉及的保险公司和保险中介公司的违法违规行为,保护消费者合法权益。

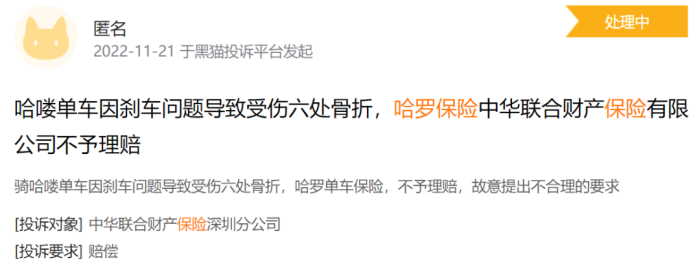

然而,面对监管重拳,哈啰出行还在进行类似营销宣传。在投诉网站上,已经有不少用户针对哈啰保险的无故扣款和理赔问题进行投诉。而未来,哈啰是否会继续收入保险牌照,又是否会整改宣传方式,我们会持续关注。

02 助贷业务:合作19家机构,个人信息一键授权,兜售VIP会员卡

哈啰出行的信贷业务,也似乎延续了保险业务的风格。因缺乏网络小贷、消费金融等牌照,哈啰出行目前主要跟金融机构和助贷公司合作,将借款用户推荐给前者进行放款。

在哈啰出行APP内,贷款产品“臻有钱”宣传最高可借20万,年化利率10.8%(单利)起,并称“西非透明、循环额度、最快30秒放贷”。“臻有钱”还展示了五家合作伙伴,即百信银行、中银消费金融、唯品富邦消费金融、亿联银行和度小满金融。

点击“领取额度”,用户将一键同意《臻有钱服务协议》、《臻有钱个人信息保护及隐私政策》、《个人信息共享说明》、《个人征信信息查询及使用授权书》。而根据《个人信息共享说明》用户的个人信息将被共享给19家合作方,除了上述五家公司,还包括时光分期、翼支付借钱、中邮消费金融、我来数科、欢太花钱、携程金融等等。

而根据此前北京商报的报道,在贷款申请时,被臻有钱授权的部分助贷公司协议中,又进一步捆绑了多份协议。除了多家金融机构的相关协议,还包括超50份个人信息查询授权书,进一步被授权的给大量金融机构和合作公司等,获取的信息包括身份证、联系电话、通讯信息、社保信息、财产信息、就业状况、收入情况等多项个人隐私信息。

而在今年3月,银保监会发布《关于警惕过度借贷营销诱导的风险提示》,提到一些金融机构、互联网平台在开展相关业务或合作业务时,对消费者个人信息保护不到位,比如以默认同意、概括授权等方式获取授权等等。以上过度收集或使用消费者个人信息的行为,侵害消费者个人信息安全权。

有意思的是,新经济观察团发现,这种过度一键授权个人信息的方式,并不仅仅发生在借贷业务上。在用户登录哈啰出行APP的那一刻,就必须同意哈啰出行的数十个用户协议。

其中,一级页面下包含13个用户服务协议,打开每个协议之后,又包含多个二级协议,涉及哈啰出行多个合作机构。以《全网叫车用户协议》为例,二级协议包含首汽约车、嘀嗒出行、阳光出行、曹操出行、够谱出行等7个协议。粗略统计,用户一键同意的协议高达35个。

而在去年12月,哈啰出行已因个人隐私违规被国家计算机病毒应急处理中心通报点名。根据通报,哈罗出行涉及的问题有两项,“未向用户明示申请的全部隐私权限,涉嫌隐私不合规”;“App向第三方提供个人信息未做匿名化处理,涉嫌隐私不合规”。

除了个人隐私保护问题,臻有钱在利率、催收方面也存在争议。多位用户投诉称,臻有钱“不提供借款合同,年利率达到36%”;“一键多头授权,过度收集借款人隐私信息”;不能提前还清,暴力催收。还有用户称,臻有钱无法正常还款导致逾期。

一名用户提供的还款信息显示,在臻有钱里富行贷借款8000元,分12期,每期还款803.47元。按IRR计算,该用户的借款利率为35.94%。

另一名用户的投诉显示,在臻有钱从白猫贷贷款5000元,分12期,每月还款502.28元。而这502.28元,不仅包含本金和利息,还包含每期65.02元的担保费。据此计算,该用户的IRR借款利率为35.99%。

而在2020年8月18日,最高人民法院于关于民间借贷司法解释进行了修正,将民间借贷利率的上限调整为LPR的4倍,当时的LPR利率为3.85%,LPR的4倍即为15.4%,如今更有降低。

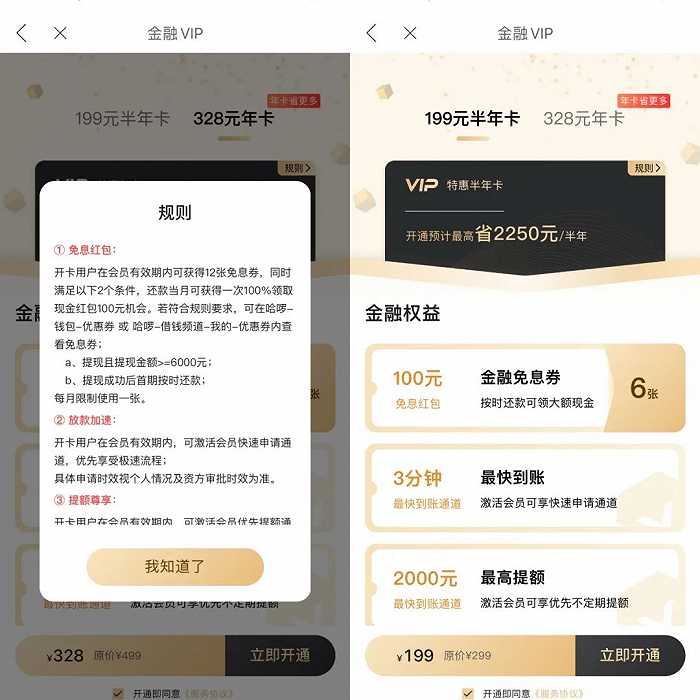

除此之外,臻有钱还在APP内向用户兜售金融VIP会员卡。其中,半年卡199元,年卡328元。购买会员卡后,用户可以享受到免息红包、放款加速、提额尊享等权益。同样,开通即默认同意《服务协议》。根据协议,会员卡是哈罗出行联合上海及未科技有限公司推出的服务。后者是一家金融科技公司,关联基金销售和保险经纪牌照。

而无论是贷款手续费还是提前购买“会员卡”,是贷款行业常见的“砍头息”的变种,因会变相提高借款人的借款成本而不被认可。多家法院曾发文提醒,在借贷关系中注意甄别“砍头息”的情形,对于约定的提前收取的各种服务费、会员费、好处费、利息等条款保留警惕。

除此之外,哈罗出行还与易鑫金融、平安银行和小花钱包联合推出了车抵贷业务,最高可贷100万元。

不过,尽管金融业务存在不少质疑和问题,但在出行市场想象力见顶之下,这条路是哈罗出行的必然选择。毕竟,在去年上市未果之后,市场一直关注哈罗出行的造血能力。根据财报,2018-2020年分别录得亏损22.08亿元、15.05亿元、11.34亿元,累计亏损超48亿元。但我们作为哈罗出行的用户,希望哈罗出行在通过金融业务变现过程中敬畏风险,谨慎展业。

评论