文|港股解码 遥远

在近期物管股估值回归之际,市场上出现了两波截然不同的资金。

其中一波是减持套现,套现方以物管股母公司为主。如奥园集团近日宣布拟二次甩卖奥园健康(03662.HK)29.9%的股权。

另一波是看好物业板块,选择了“抄底”物管股。如睿远基金三季度增持了碧桂园服务逾3000万股。

位列中国物业服务综合实力百强企业TOP3的雅生活服务(03319.HK),与碧桂园服务一样也被两波资金来回“戏耍”。

被雅居乐两度减持套现

雅生活服务是在2018由地产商雅居乐集团(03383.HK)分拆而上市,于2022年6月30日,雅居乐集团持有雅生活服务54.31%股权,为雅生活服务控股股东。

受近一两年地产行业变天影响,雅居乐集团融资渠道受限,流动性面临较大的压力。穆迪预计,在缺乏新的外部融资渠道或资产处置来解决其庞大到期债务的情况下,雅居乐集团的流动性在未来12至18个月内仍将不足。

为此,雅居乐集团展开了一系列的筹资措施以度过难关。如9月份出售子公司项目股权,11月通过配股方式筹资近8亿港元。同时,近日地产行业政策回暖,雅居乐集团的融资渠道有所拓宽,其近日表示已获得近40家银行共计1800多亿授信额度。

而出售雅生活服务股份套现,亦是雅居乐集团“回血”的重要途径。

雅居乐集团已两度减持雅生活服务。第一次是在今年8月,雅居乐集团出售了雅生活服务3.45%股权,套现了3.43亿港元,持股比例下降至50.86%。

第二次是在12月9日,雅居乐集团折让7.96%出售雅生活服务3.42%股权,套现金额4.9亿港元。套现完成后,雅居乐集团持有雅生活服务的股权进一步稀释到43.32%,但仍为后者的第一大股东。

对于出售雅生活服务股权的原因,雅居乐集团在公告中表示:出售事项募集的全部资金将用于加强集团的资产负债表及财务流动资金,增强集团的短期偿债能力。完成后,集团的财务状况将进一步改善,为集团未来的发展提供更坚实的基础,而集团的健康发展也将支持雅生活项目管线向前发展,有助于提升雅生活的长期竞争优势。

获百亿私募机构增持

在两度被雅居乐集团减持期间,雅生活服务获得了一家私募基金的青睐。

于11月21日,百亿私募基金海南希瓦私募基金管理有限责任公司(下称“希瓦资产”)的实控人梁宏买入雅生活服务27.05万股,合计买入金额约239.44万港元,此时他持股比例增至5%达到举牌线。

11月30日,梁宏和希瓦资产分别增持雅生活811.52万股和576.25万股,分别耗资7356.15万港元及5222.67万港元,增持后,两者持股比例分别提升至6.14%及5.4%。此番加仓后,梁宏替换Lazard Asset Management LLC,成为了雅生活服务第二大股东。

中基协官网显示,希瓦资产于2014年由梁宏成立,梁宏担任公司法定代表人、董事长。希瓦资产注册资金1000万元,目前在管基金数量50个,管理规模100亿以上。而根据希瓦资产官网,截止2022年9月9日,其管理的私募基金规模约170亿元。

希瓦资产不只是对雅生活伸出了橄榄枝,近期其对物业股颇感兴趣。11月份,梁宏和希瓦资产均加仓了金科服务(09666.HK),增持后分别持有后者6%及5.09%股权。

低估值,或是雅生活服务受希瓦资产和梁宏加仓的重要因素。

股价经过长时间的下行,雅生活服务目前的市盈率(TTM)仅为5.6倍,仍处于严重低估的状态,显然很有吸引力。梁宏也曾在11月27日公开表示,“现在物业股已经不属于成长的范畴了,而是属于严重超跌、严重低估的范畴。”他认为,这些严重错杀、极度低估的股会有价值修复。

造血能力增强

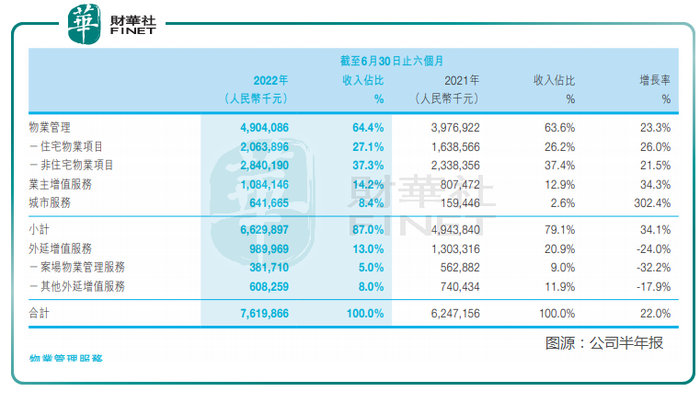

雅生活服务是国内头部物业管理企业,2022年上半年在管面积突破5.2亿平方米,服务团队超8.6万人,服务项目4383个,覆盖全国31个省、直辖市、自治区,进驻全国223个城市。

很多物管企业上市后逐渐摆脱了对母公司的依赖,对外开拓市场的能力不断加强,雅生活服务亦是如此。

今年上半年,雅生活服务合约总建筑面积为7.07亿平米,其中来自第三方的合约总建筑面积为5.59亿平米,占比高达79.05%,市场化程度高。

在持续的推进市场布局情况下,雅生活服务营收继续保持较高增长,2022年上半年营收同比增长22%至76.2亿元,但股东应占利润同比下降了7.4%至10.58亿元。

雅生活服务近年来加大了多元化发展的力度,业主增值服务、城市服务这两块业务增长迅猛,成长性超过了物业管理业务。今年上半年,业主增值服务、城市服务的收入分别同比增长34.3%及302.4%,收入比重分别上升至14.2%及8.4%。

不过,公司外延增值服务受地产市场低迷影响而表现不佳,当期收入同比下降了24%。

小结

目前地产市场正处于回暖的前夕,作为头部物管企业,雅生活服务近期估值正迎来回归,这也是梁宏连连加仓的原因。

雅居乐集团通过资产处置、减持子公司股份等形式筹资,以改善债务结构,加上希瓦资产和梁宏的增持,市场对雅生活服务“为母公司买单”的担忧或许会减轻不少。

评论