文|DataEye研究院

2022年即将过去。

2023年,头部肩部游戏股,都有哪些弹药储备?

有哪些新游将上线?版号情况如何?背后又砸了多少研发?

今天游戏财经汇聊聊头部肩部游戏股新品、版号以及背后的研发支撑情况。

一、版号储备:20家公司持有65个游戏版号,轻度游戏获得更多版号

2022年以来,国家新闻出版署只发放了6次,共计384个游戏版号,数量较2021年接近腰斩。

在版号收紧的情况下,各大游戏公司对现有的版号也更加谨慎。年内,《原始传奇》、《奥特曼:集结》等已获得版号的游戏也选择了推迟上线。

目前,各大游戏公司版号储备情况如何?哪家库存较为宽裕?

游戏财经汇选取了20家A股及港股的游戏公司,统计了上述公司的版号储备情况。

【注】

①20家公司包括腾讯、网易、三七互娱、完美世界、吉比特、世纪华通、恺英网络、巨人网络、神州泰岳、游族网络、B站、金山软件、中手游、心动公司、创梦天地、青瓷游戏、祖龙娱乐、友谊时光、电魂网络、飞鱼科技。

②版号储备主要参考了国家新闻出版署官网、上市公司财报以及公开报道,可能存在个别数据遗漏。

③2022年获批但已投入使用的版号不在统计范畴。

1、截至目前,20家公司储备了65个游戏版号,近半数版号于今年获批。

据游戏财经汇不完全统计,20家游戏公司共储备了65个游戏版号。

来源:财报、公开资料;游戏财经汇制图(不完全统计)

从版号获批时间来看,大约一半(约55%)的版号是今年获批的,两成版号是2021年获批的,2020年及以前获批目前尚未投入运营的游戏版号占比较低。

这说明,今年的版号恢复堪称及时雨,如果版号再晚一点恢复,很多游戏公司生存困境将进一步加剧。

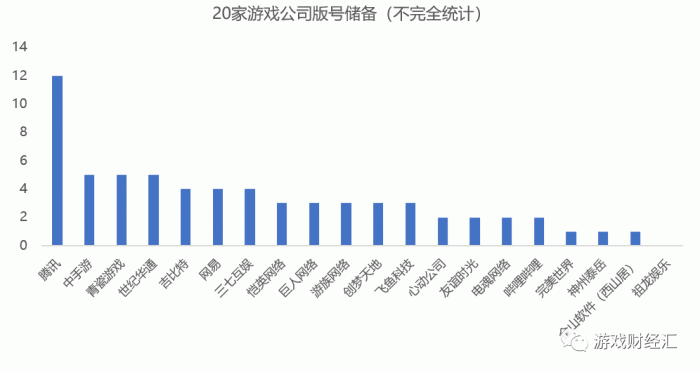

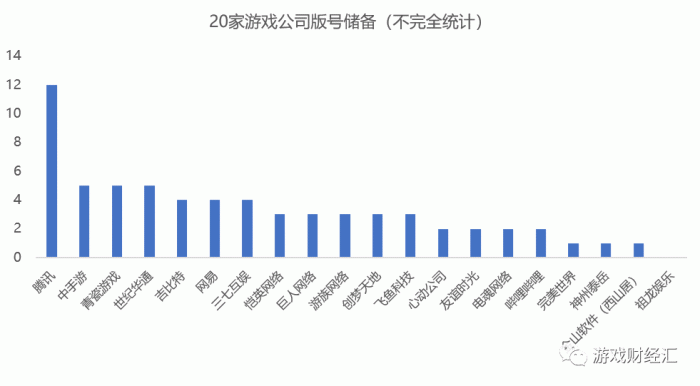

2、从版号储备情况来看,腾讯版号储备居首,新发版号向中手游、创梦天地、青瓷等腰部厂商倾斜。

来源:财报、公开资料;游戏财经汇制图(不完全统计)

从版号储备情况来看,腾讯以12个游戏版号储备量位居首位,中手游、青瓷游戏和世纪华通并列第二名,均拥有5个版号,网易、吉比特、三七互娱并列第三名,版号储备量为4个。

总的来看,除了祖龙娱乐,其余游戏公司家里或多或少都有“存粮”。祖龙娱乐今年上线了《以闪亮之名》、《诺亚之心》等多款游戏,游戏版号库存消耗较大。

版号大户腾讯大部分版号靠“吃老本”,腾讯今年仅获批了3个版号,相当于21年的1/3,2020年的1/5。

今年版号重启后的一个明显趋势是优先向腰部厂商倾斜,腾讯、网易两巨头获批的版号数量大幅缩水,而中手游、创梦天地、青瓷游戏、飞鱼科技、游族网络等腰部游戏厂商斩获了不少版号。

具体来看,今年以来,中手游、创梦天地、飞鱼科技各获批3个版号,青瓷游戏获批两个版号。

在现行的版号审批制度下,腰部厂商获得了更多版号,如果能顺势推出爆款产品(比如青瓷《最强蜗牛》、中手游《航海王热血航线》),无论是收入还是市值或有更大增长空间。

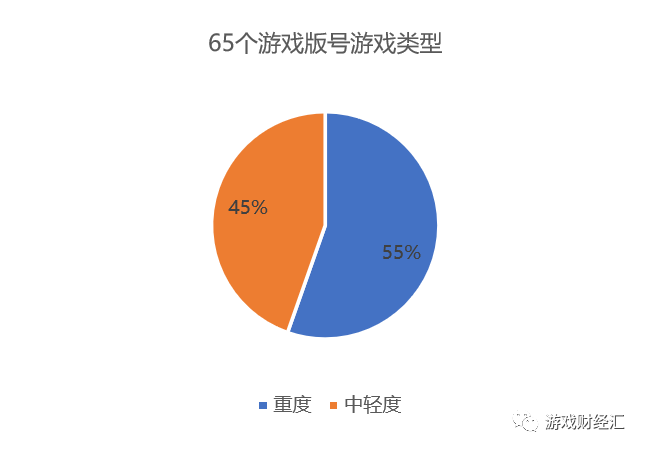

3、近半数为偏轻度的休闲产品,部分公司旗下重点产品暂未“上榜”,未能如愿拿到版号。

从版号类型来看,经游戏财经汇粗略统计,65个储备版号中,近半数为偏轻度的休闲产品。

来源:财报、公开资料;游戏财经汇制图(不完全统计)

注:重度游戏包括MMO、APRG、MMORPG、SLG 、射击、MOBA、格斗、体育竞技、卡牌等,中轻度游戏包括放置、解谜、模拟经营、女性向、音乐等。

值得关注的是,部分游戏公司旗下重点产品未能如愿拿到版号,取得版号的产品大多偏中轻度,亦或属于公司第二梯队产品。

比如网易今年获得了《全明星街球派对》、《大话西游:归来》两个版号,完美世界获得了《迷失蔚蓝》、《黑猫奇闻社》两个版号,而《逆水寒手游》、《永劫无间手游》、《诛仙世界》等旗舰产品暂时未“上榜”。

4、进口游戏版号暂时“没有动静”,IP改编游戏骤减,占比只有10%。

IP改编游戏较往年骤减,65款游戏中IP改编游戏仅7款:腾讯《合金弹头:觉醒》及《地下城与勇士》,中手游《奥特曼:集结》,创梦天地《永恒轮回:无限》,世纪华通《龙之谷世界》及《月夜狂想曲》,友谊时光《杜拉拉升职记》。

今年国产游戏版号恢复发放,但进口游戏版号下发依然毫无动静。据了解,进口游戏的审核周期通常要更长并且严格,很可能是1年甚至2年以上。

由于进口游戏版号暂时“没有动静”,大IP进口游戏也随之大幅减少。比如,B站寄予厚望的《赛马娘》因没有获得游戏版号而迟迟无法上线。

截至目前,20家游戏公司中只有腾讯和游族网络拥有尚未投入使用的进口版号。

其中,游族旗下《权力的游戏凛冬将至》获批了页游版号,腾讯储备的三个进口游戏版号中《地下城与勇士》因为司法问题迟迟无法上线,《艾兰岛》及《全境封锁2》国服版已开启测试,明年有望上线。

在近期政策面利好频出,国产游戏版号趋于常态化的大环境下,进口版号或许在年底有望落实。

5、射击版号寥寥,且主要集中于腾讯,腾讯在射击赛道的优势有望进一步加强。

65个版号中,射击版号只有5个,腾讯拥有3个,吉比特和B站各有一个。

今年以来,射击版号明显收紧,5个版号中除了腾讯旗下《合金弹头:觉醒》,其余4个版号皆系2020年和2021年获批。

丰富的研发经验加上稀缺的版号储备,这意味着腾讯在射击赛道的优势进一步加强。

目前腾讯手持3个射击版号——2个移动端版号《合金弹头:觉醒》和《黎明觉醒》,以及1个客户端版号《全境封锁2》。此外,腾讯储备产品中还有《重生边缘》、《阿凡达:重返潘多拉》等尚未获得版号的射击游戏。

腾讯最大的竞争对手网易也在持续押注射击赛道。然而,目前网易没有射击版号储备。公开资料显示,网易在射击领域准备了多款产品,其中大部分选择在海外上线或进行测试。

有了射击版号的加持,或将巩固腾讯在国内射击赛道的优势。

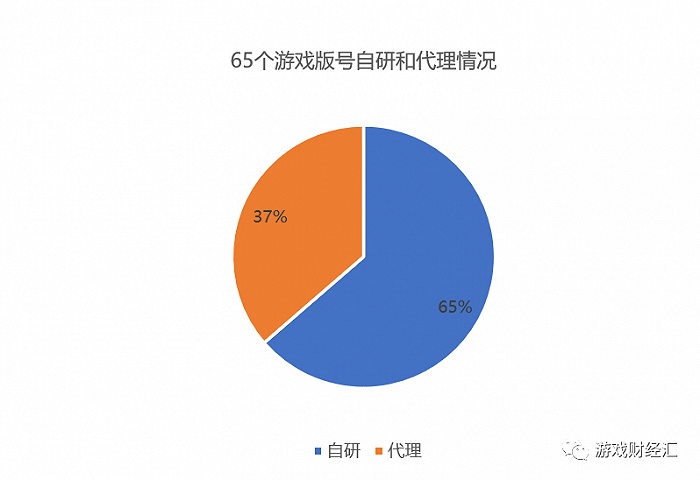

6、版号储备中超过6成为自研游戏。

来源:财报、公开资料;游戏财经汇制图(不完全统计)

据游戏财经汇统计,65个版号储备中超过6成为自研游戏。

如果单看2022年获批的36个版号,自研和代理产品占比大约是七三开。这也反映出在版号收紧的情况下,游戏公司更加重视自研,优先报备自研产品。

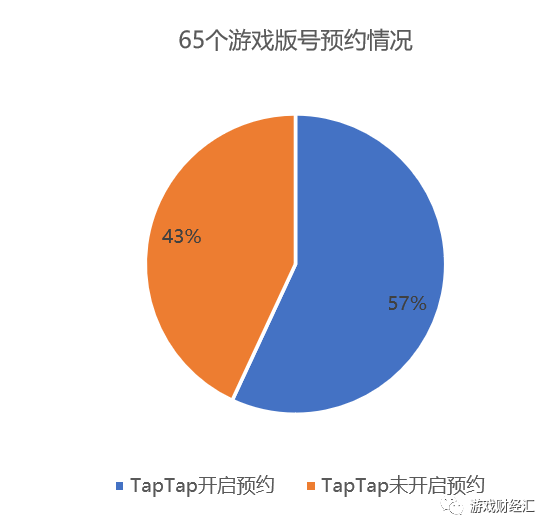

7、从产品进度来看,超过半数的游戏已开启预约。

截至目前,超过半数的游戏已开启预约。

来源:TapTap;游戏财经汇制图(不完全统计)

从预约情况来看,腾讯《黎明觉醒》人气最高,官网预约人数超1720万,其次是巨人网络《原始征途》,官网预约用户超500万。此外,网易《倩女幽魂隐世录》、吉比特《新庄园时代》、中手游《奥特曼:集结》热度也较高。

小结:

据不完全统计,20家游戏上市公司共储备了65个游戏版号,从品类来看近半数为轻度休闲产品,射击游戏版号寥寥。截至目前,超过半数的游戏已开启预约。

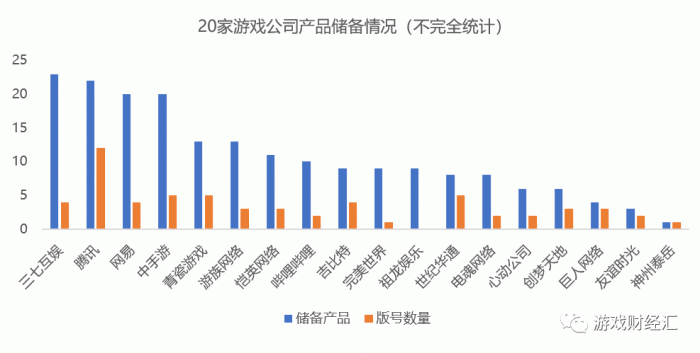

二、产品储备:20家公司储备195款产品,部分重点产品尚未取得版号

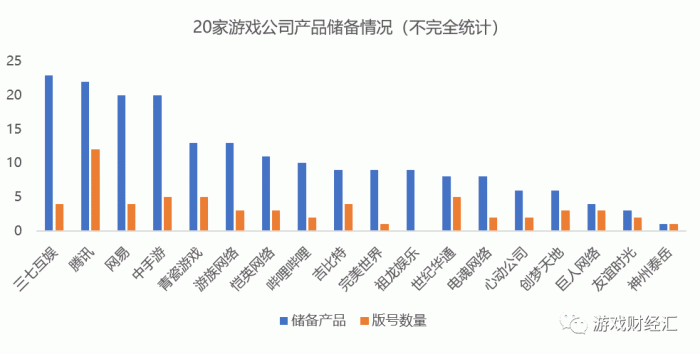

从游戏储备来看,20家上市公司储备了195款产品,三七、腾讯、网易、中手游产品储备数量超过20款,青瓷、游族、恺英网络、B站产品储备数量在10款以上。

来源:公司财报、公开资料;游戏财经汇制图(不完全统计)

195款储备产品中,目前只有65款产品获得了版号,版号储备率在33%左右。平均来看,每家公司大约只有1/3的产品拿到了版号。

值得关注的是,游戏公司部分重点产品尚未取得版号。上述产品大多属于大IP、研发周期较长的中重度游戏。

比如,网易的《逆水寒手游》、《永劫无间手游》,完美世界《诛仙世界》,中手游《仙剑世界》、心动公司《火炬之光》、祖龙《阿凡达:重返潘多拉》等重点产品尚未取得版号。

目前《逆水寒手游》全网预约已超千万, 《永劫无间手游》TapTap预约量超260万。

一旦版号获批,上述产品极有可能成为当年爆款,对上市公司的业绩也会有比较强劲的拉动作用。

在版号发放时间不确定情况下,2023年游戏出海依然是大势所趋,甚至是部分厂商的“必选项”。

然而,随着大厂加速布局,海外市场“内卷”的趋势愈发严重,腰部厂商要想脱颖而出,除了苦练内功,也要提升战术(比如《X-HERO 》投放素材使用狗头后成功登顶全球25个国家和地区榜单第1)。

综合产品储备以及版号储备,游戏财经汇认为,腾讯、网易、三七三家实力强劲的大厂,以及中手游、青瓷游戏等拥有较多版号储备的腰部厂商有望成为明年游戏市场最大赢家。

腾讯、网易、三七综合实力不用多说,而中手游、青瓷游戏等公司由于版号储备充裕,明年将有多款新品集中上线。

具体来看,中手游明年预计将集中上线10多款产品,其中5款产品已经取得版号,青瓷游戏明年预计将上线9款产品,同样有5款产品已经取得版号。

小结:

从游戏储备来看,20家上市公司储备了195款产品,目前只有65款产品获得了版号,版号储备率在33%左右。

综合产品储备以及版号储备,腾讯、网易、三七三家实力强劲的大厂,以及中手游、青瓷游戏等拥有较多版号储备的腰部厂商有望成为明年游戏市场最大赢家。

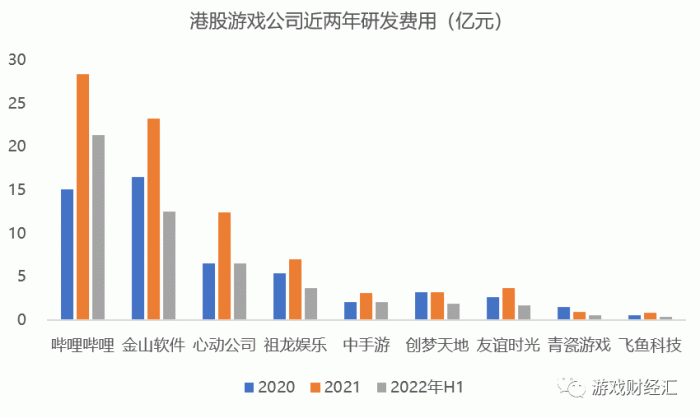

三、研发支出:A股公司偏谨慎,港股腰部游戏厂商仍积极扩张

总的来看,A股公司对研发投入更加谨慎,港股腰部游戏厂商较为乐观,研发投入积极性较高。

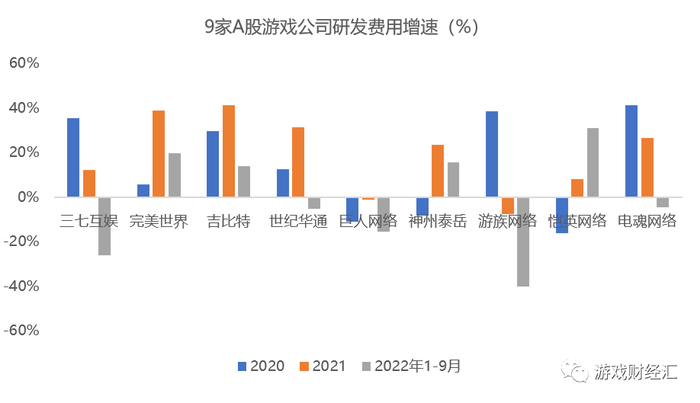

从研发费用增速来看,9家A股上市公司中,半数以上的公司今年的研发费用同比出现下滑,降幅最大的是游族网络,同比降幅超40%,增幅最大的是恺英网络,不过恺英网络研发费用基数较低。

来源:公司财报;游戏财经汇制图

由此可以推测,2022年A股游戏公司普遍缩减研发团队及研发费用,试图让研发更加高效。

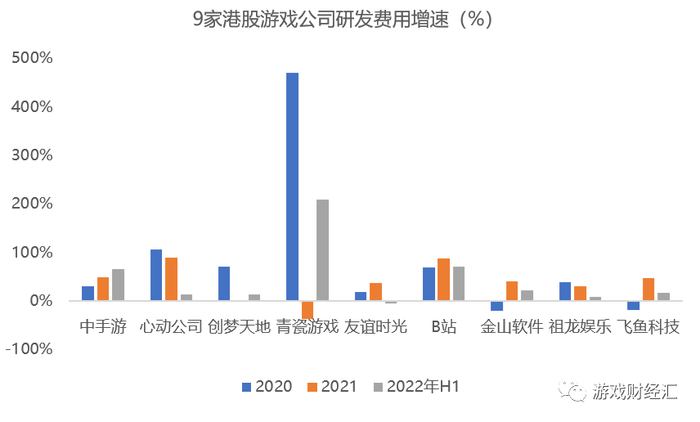

相比之下,港股游戏公司在研发侧仍在积极扩张。抛开腾讯、网易,10家港股上市公司中只有友谊时光一家公司今年上半年研发支出出现下滑。

来源:公司财报;游戏财经汇制图

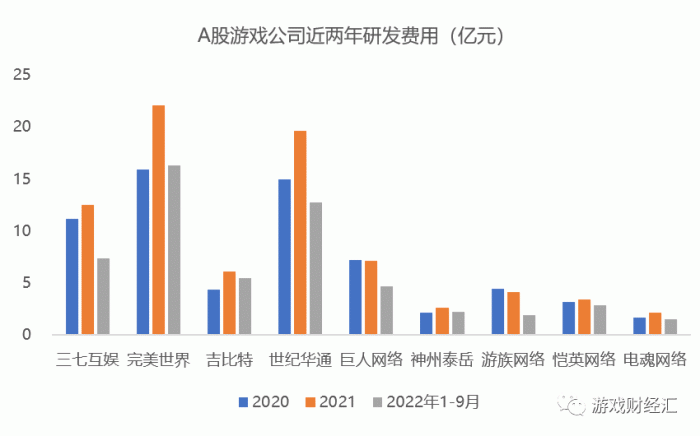

从研发费用的绝对金额来看,研发费用和产品储备并非成正比,自研产品占比居高,或者有其他业务的游戏公司研发费用相对较高。

来源:公司财报;游戏财经汇制图

注:上表研发费用统计口径为整个公司,世纪华通研发费用还包括IDC、汽车零配件业务,神州泰岳研发费用包括ICT运营管理、物联网通讯、人工智能/大数据等业务。

来源:公司财报;游戏财经汇制图(不完全统计)

注:上表研发费用统计口径为整个公司,哔哩哔哩、金山软件研发费用还包括公司其他业务

具体来看,

超一线(22年以来累计研发费用超过100亿元):腾讯、网易

第一档(22年以来累计研发费用超过10亿元):完美、世纪华通、B站、金山软件

第二档(22年以来累计研发费用在5-10亿元):三七、吉比特、心动公司

第三档(22年以来累计研发费用在2-5亿元):巨人网络、神州泰岳、恺英网络、祖龙娱乐、中手游

第四档(22年以来累计研发费用在2亿元以下):游族网络、电魂网络、创梦天地、友谊时光、青瓷游戏、飞鱼科技

抛开腾讯、网易,A股游戏公司今年以来研发费用最高的属完美世界,港股游戏公司属B站,但两家公司产品储备数量并不突出。

如果比较今年获批的版号数量,不难发现,游戏版号和研发费用接近负相关关系。

研发费用居前的大厂获批版号较少,而研发费用处于第三、四档的腰部厂商反而获得了不少版号。这也足矣看出了今年版号审批向腰部游戏厂商倾斜力度之大。

小结:

总的来看,A股公司对研发投入更加谨慎,港股腰部游戏厂商较为乐观,研发投入积极性较高。研发费用和产品储备并非成正比,自研产品占比居高,或者有其他业务的游戏公司研发费用相对较高。

四、总结

(一)版号储备层面

1、截至目前,20家公司储备了65个游戏版号,近半数版号于今年获批。

2、从版号储备情况来看,腾讯版号储备居首,新发版号向中手游、创梦天地、青瓷等腰部厂商倾斜。

3、从版号类型来看,65个储备版号中,近半数为偏轻度的休闲产品,部分公司旗下重点产品暂时未“上榜”。

4、进口游戏版号暂时“没有动静”,IP改编游戏骤减,占比只有10%。

5、射击版号寥寥,且主要集中于腾讯,腾讯在射击赛道的优势有望得到进一步的增强。

6、版号储备中超过6成为自研游戏。

7、从产品进度来看,超过半数的游戏已开启预约。

(二)产品储备层面

从游戏储备来看,20家上市公司储备了195款产品,三七、腾讯、网易、中手游产品储备数量超过20款,青瓷、游族、恺英网络、B站产品储备数量在10款以上。

195款储备产品中,目前只有65款产品获得了版号,版号储备率在33%左右。

综合产品储备以及版号储备,腾讯、网易、三七三家实力强劲的大厂,以及中手游、青瓷游戏等拥有较多版号储备的腰部厂商有望成为明年游戏市场最大赢家。

(三)研发投入层面

A股公司对研发投入更加谨慎,港股腰部游戏厂商较为乐观,研发投入积极性较高。

从研发费用增速来看,超过半数的A股游戏公司1-9月研发费用同比出现下滑,而绝大多数的港股游戏公司在研发侧仍在积极扩张。

研发费用和产品储备并非成正比,自研产品占比居高,或者有其他业务的游戏公司研发费用相对较高。

如果比较今年获批的版号数量,不难发现,游戏版号和研发费用接近负相关关系。

研发费用居前的大厂获批版号较少,而研发费用处于第三、四档的腰部厂商反而获得了不少版号。这也足矣看出了今年版号审批向腰部游戏厂商倾斜力度之大。

评论