文|DataEye研究院

哎~又是KPI完成不了的一年!

——最近不少买量从业者跟DataEye吐槽。

确实,2022,可能是游戏买量史上最难一年。事实上,好像每一年都是最难一年。没有最难,只有更难。

买量从业者——不管是美术、脚本、投手甚至发行负责人——今年完成不了KPI,是普遍现象。

你,并不孤独。

一、头秃

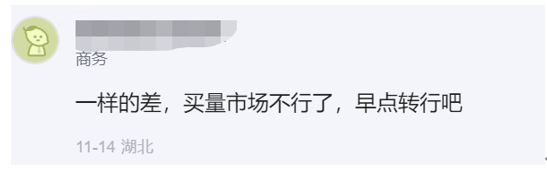

(一)买量这件事儿,今年真的很难:套路太固定、利润直接清零

1、买量市场“缩圈”,甲方都亲自下场卷了,乙方干脆“不要钱”了

进入2022年,买量市场总体寒冷,在新品减少、大环境不佳以及降本增效的大背景下,整个游戏行业的买量预算都有下滑,买量需求减少。

虽然头部厂商每个月依然有百万级的素材预算,但基本走的是固定合作+内部产出,中小买量公司想要挤进来分一杯羹可谓步履维艰。

今年来,特别是10月来,脉脉充斥着对买量市场的悲观情绪。

来源:脉脉

出于成本考虑,一部分甲方亲自下场,开始抢乙方饭碗了。

某游戏买量公司的商务表示,从今年7月份开始能明显的感觉到买量需求在减少,9月开始陆续有一些游戏公司将素材部门剥离出来,剥离出来的部门不光承接游戏公司内部的素材需求,也需要对外接买量外包。

尽管买量市场这块“蛋糕”变小了,但市场竞争却愈发激烈。

部分乙方甚至开始不收钱、免费给甲方做素材了,虽然质量比不上收费的,但一些低成本素材投放效果并不差。这也导致部分“抠门”的中小厂商可能不会再花钱做素材。

来源:脉脉

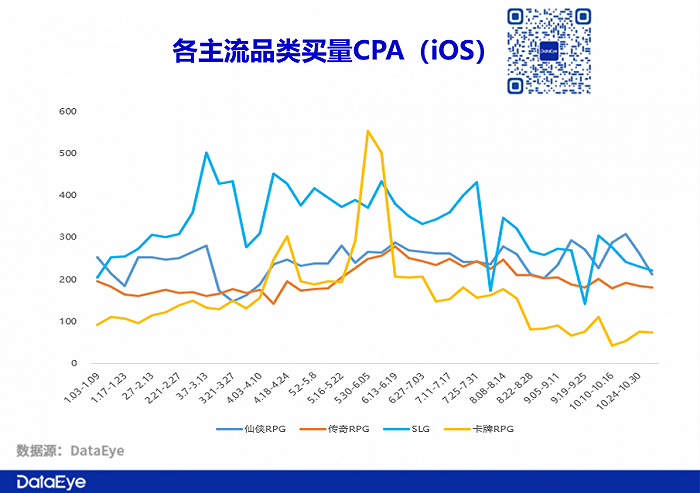

2、买量成本居高不下,买量公司利润空间进一步被压缩。

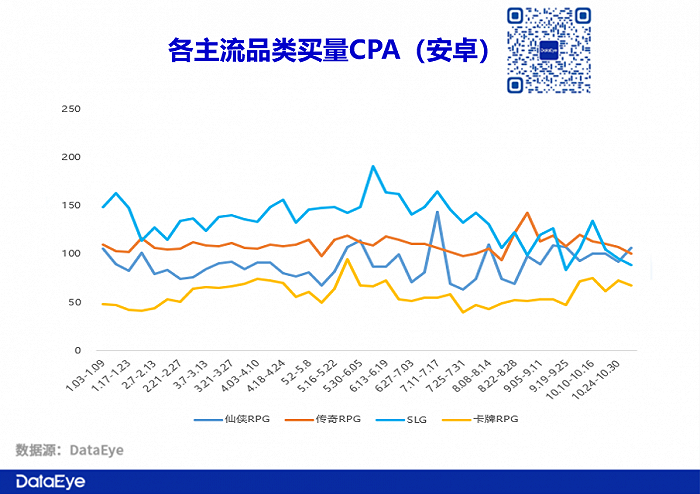

今年以来,各主流品类买量CPA维持高位。最新数据显示,SLG和仙侠RPG游戏iOS端单个用户获得价格已超过200元,安卓端获得成本也在100元上下。

居高不下的买量成本,也导致买量公司的利润空间被进一步压缩。今年买量公司想赚钱太难了,部分游戏发行公司今年遭遇了较大的亏损。

来源:脉脉

3、素材量巨大、淘汰较快,素材效率较低。

在素材生产层面,我们看到三组让人背脊发凉的数据:

①今年1-10月,市场新增的广告素材数据(去年投放沿用至今年的不算)约1564.88万组,较去年全年(1331万组)增长了17%。

②今年八成以上的新增素材投放天数不足5天,超过20天的不到3%。

③素材平均使用天数总体降低,平均单个素材使用天数从2018年的6.55天下滑至3.7天,虽然较2021年略有提升,但仍属于较低的水平。

上面三组数据意味着,大量买量素材,在营销市场石沉大海,不仅没多少消耗,还加重了游戏厂商们的创意投入。

4、买量KPI难以完成,ROI成为最重要指标。

买量成本高企,叠加买量素材效率降低,这意味着,今年市场部、品牌部同学,完成不了KPI,是常态,很正常!

此前,买量同学的KPI一般看消耗,对应的就是新增用户量级,但消耗的同时要考虑买进来的用户能不能回本,这个任务并不好实现。

最惨的情况是,不少市场部、品牌部,总是承担着“既要、又要、还要”的不可能任务。

一位游戏公司发行商务告诉DataEye研究院,买量主要关注“单价”“量级”“留存”“ROI”四个指标,不同阶段侧重点不同。早期主要关注单价和量级,中期主要关注留存,后期偏重ROI,但ROI是持续关注的指标。

稍好一些的情况是,由于市场环境不好,今年越来越多的买量公司开始重视ROI这个指标——赚钱才是王道!厂商把真金白银花出去,是要真金白银回报的!

来源:脉脉

(二)买量从业者:35岁危机逼近,年轻人培训半年就能上手,自己却沉淀不下资源、积累

聊完买量行业最新现状,我们再来聊聊行业从业者。

在当前的市场环境下,不少游戏买量从业者萌生退意。

来源:脉脉

也有从业者表示,眼下发行公司血拼的很激烈,关键是拿不到好产品,钱花了赚不到还赔,就直接撑不下去了。目前发行运营商务待业的非常多,而且是投递不回,根本没岗位。

从业者对游戏买量行业的不满、担忧总结起来就是:

第一,又卷钱又少。

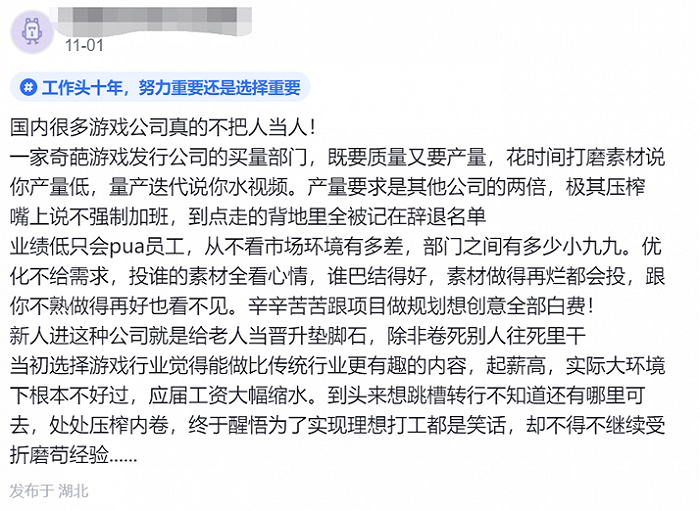

在游戏买量行业,指标高得要命,加班内卷严重,压榨员工都是常有的事儿。

某游戏发行公司买量部门员工在脉脉上吐槽:自己所在的公司既要质量又要产量,花时间打磨素材说你产量低,量产迭代说你水视频,产量要求是其他公司的两倍,极其压榨。

来源:脉脉

从职业晋升来看,发行做到头也就是发行负责人。现在头部公司都讲究利润,创意的好只会让老板一时觉得不错,但总体复盘时,如果赔钱了,那就被“毕业”了。

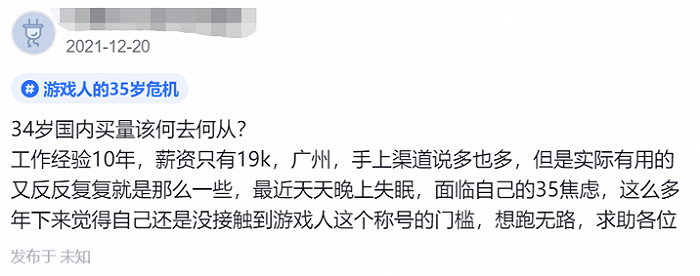

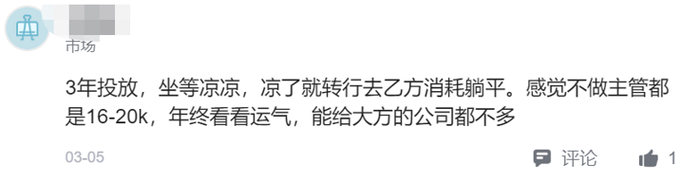

从薪资水平来看,买量行业的薪资天花板不高,20K+的月薪基本就是极限,3年经验的国内买量薪资在16-20K左右。

广州某家公司拥有10年工作经验的国内资深买量从业者,月薪甚至只有19k。

来源:脉脉

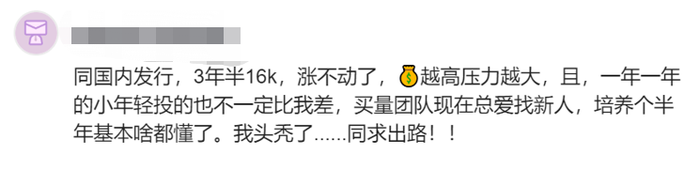

还有一位拥有3年半工作经验的国内买量工作者自称月薪16k,但已触及天花板,薪资越高压力越大,并且小年轻投的也不一定比自己差。

来源:脉脉

第二,入门门槛低,新人培训半年就能上手,老人沉淀不下资源。

毫不客气的说,买量入门门槛低,技术含量不高,年轻人培训半年就能上手,这也导致买量团队非常喜欢招新人。

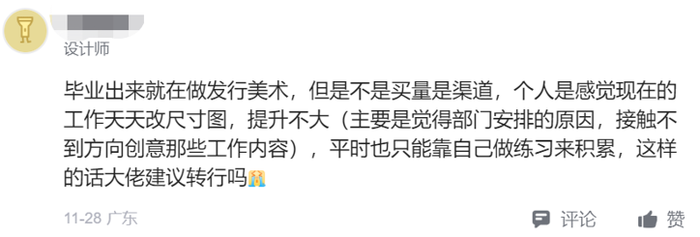

有一位负责发行美术的设计师在脉脉上吐槽,自己每天的工作都是改尺寸图,提升不大,平时也只能靠自己做练习来积累。

来源:脉脉

也有人吐槽,发行美术太没有技术含量了,整一个素材机器。

至于资源积累,游戏买量行业基本沉淀不下太多资源。有10年工作经验的资深投放人士表示,手上渠道说多也多,但是实际有用的反反复复就是那么一些。

第三,游戏行业太过于垂直,这导致从业者积累的经验很难迁移,未来不好转行。

游戏行业有一些岗位是专为游戏行业设计的,在其他行业几乎不存在。这也导致部分从业者转行去其他行业,缺少代表作。

来源:脉脉

二、出路?

内卷会越来越严重,转行却不知出路。理论上来说,买量从业者可能有以下四条出路:

出路一:内部转岗,比如游戏发行美术/买量广告设计/游戏买量视频设计可以转为游戏研发美术。

来源:脉脉

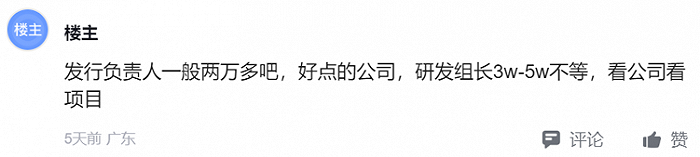

据了解,发行负责人月薪一般在2万左右,研发美术小组长月薪在3-5万元,显而易见,研发美术的上限更高。

来源:脉脉

不过,从买量转研发的跨度很大,不仅需要机缘,对从业者的能力也有一定的要求,总体来说难度比较大。

目前大部分的买量视频侧重AE二维平面视频,而UE4是未来的大趋势,目前大部分游戏制作都采用UE4技术。

已经有不少买量从业者开始自学UE4,计划未来转研发美术。

而目前友塔等公司买量视频已经以UE4为主了(内卷太严重了!!)

出路二:成为团队多面手,比如除了买量,还能负责产品的买量分析。

努力成为多面手,不光做投放,也能做运营的活儿。比如,可以在运营侧为买量提供数据分析支持,包括预估LTV增长曲线、终身价值、各渠道回本周期等。

出路三:转型出海KOL仍是红利期。

目前海外没有国内抖音星图等达人营销工具,这导致海外KOL不够透明且联系繁琐,大部分达人甚至只能通过邮件联系。

买量从业者一般手上拥有不少渠道和达人资源,可以尝试转型做海外KOL买量。

出路四:转行去其他行业做买量。

转行去其他行业做买量,比如电商行业,或者做其他APP的买量,比如社交APP、小说APP、电商APP出海。

论买量,游戏界买量第一,没人敢说第二。拥有资深游戏买量经验的从业者可以转去其他风口行业继续做买量。

三、你不是一个人

游戏买量,作为一种成熟过头的模式,你不买,总有人买。

一代买量从业者终将老去,但总有人正在年轻。副玩法、视频号、小游戏、出海,总有新兴机会在酝酿新一轮创意。满怀希望的走下去,如果别无选择,就选择先熬下去。

在这资本滚动、永不休止的机器中,你不是一个人——KPI完成不了,你不是一个人,创意难产、ROI悲催、消耗惨淡,你都不是一个人!

2023,如果你还在这行业里寻找、探寻,DataEye愿与你同行。

评论