文|有数DataVision

编辑|胡晓琪

就像钟睒睒不是靠着农夫山泉有点甜成为首富一样,事实上没有一款饮料,是靠口味取胜的。

当年新式茶饮们靠着真茶、真奶、手剥葡萄,以及高端购物中心里的漂亮门店,将奶茶送上了30元一杯的高位,讲的是一个“真好喝”、“真时髦”的故事。

如今,先驱们看起来多少有些惨烈:不仅是在二级市场狗都不买,门店也无人排队了。

反倒是曾被嗤之以鼻的瑞幸靠着单店模型华丽转身,土里土气的蜜雪冰城在供应链上默默赚钱。还在拼谁更好喝的高贵奶茶们,也不得不放下身段,抱团取暖。

奈雪收购乐乐茶正是如此。这笔交易谈不上对奈雪的业务有多少加成,也很难对行业格局产生深远影响。充其量不过是一个等来了救命钱,一个病急乱吃药罢了,毕竟黄桃罐头也能治新冠。

老大老二在拼命降价,老三尴尬卖身。至此,高端奶茶之路彻底宣告失败了。

奈雪和乐乐茶,难兄难弟

奈雪花了5.26亿收购乐乐茶43.64%的股份,成为最大股东。这也是2022年中国新茶饮赛道金额最大的一笔交易,惨淡的一级市场,已经没有钱给新式茶饮们烧了。

对奈雪来说,截止2022年半年报,账上仍有37亿元现金,拿出5个亿也并不是什么难事。

而对于急需输血却融资难寻的乐乐茶来说,卖身已是最后的出路。乐乐茶距今最后一轮融资已是2020年7月,当时的投后估值为17.1亿元,而此次奈雪收购完成后,估值打了个7折,仅为12亿元。

围绕着乐乐茶这个名义上的“行业老三”,还曾发生过一些尴尬往事。

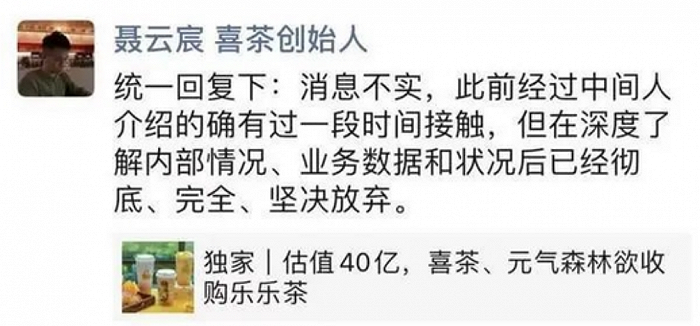

去年7月,曾传闻元气森林和喜茶都有收购乐乐茶的消息,但最终谈判均以失败告终。喜茶创始人甚至放下狠话称“彻底、完全、坚决放弃”。

如今乐乐茶被奈雪收入囊中,怎么看都有些捡漏的成分,毕竟此前传闻乐乐茶估值40亿,现在按12亿估值的价格买下,挺“划算”的。

更为重要的,奈雪和乐乐茶,实在太像了。

从主阵地来看,奈雪深耕华南,乐乐茶扎根华东,可二者在开设门店时均以核心商圈为发力点。尽管投入成本较高,但这类点位依附于商圈的自然人流,客流量更为稳定。

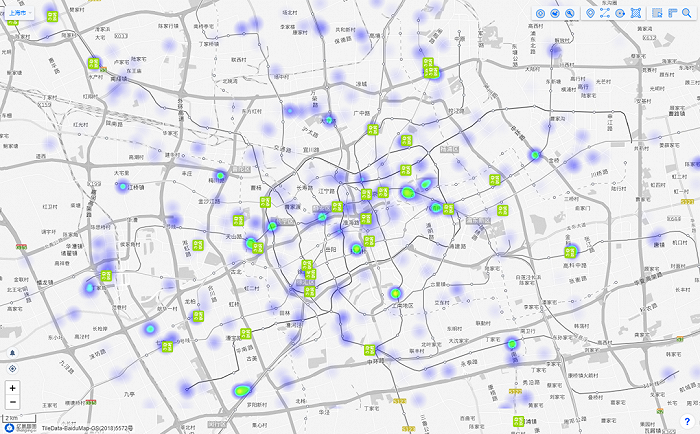

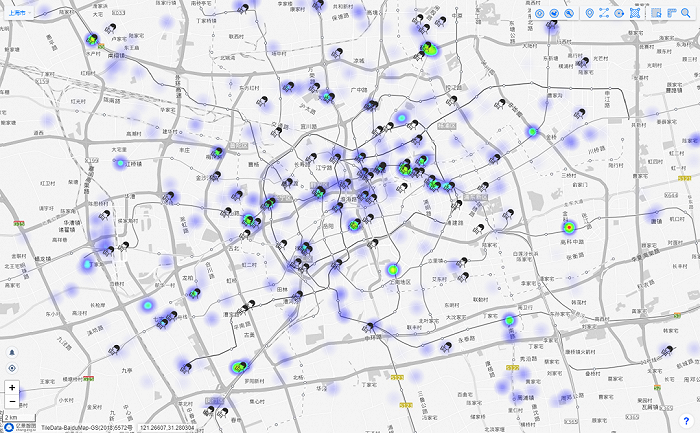

奈雪比谁都更明白商圈选址的重要性。以上海为例,奈雪的点位明显比喜茶更接近购物中心。

蓝色光圈代表核心商圈

奈雪和乐乐茶选择此类点位的原因并不复杂:意图打造类似星巴克的“第三空间”,进而创造溢价。

在开店初期,二者均奉行“大店战略”。奈雪标准门店面积在180-350平方米之间。乐乐茶则为180-260平方米,一度追平星巴克,一反奶茶店仅有几平米的刻板印象。而另一位走高端路线的喜茶,标准门店面积也仅在150-200平方米之间。

大号门店配上精美装修和贵价标签,奈雪和乐乐茶最初都想走奶茶界星巴克这条路。然而到了2022年,二者又一同转向“小门店”战略。

今年开始,乐乐茶筹备启动“LELECHA FRESH”门店计划——开设60平米的店铺,而奈雪今年年上半年开出的新店全部为PRO小店型,又是一次不约而同的“降本”。

从产品来看,二者早期均是软欧包+茶饮的双产品模式,本质上还是以购物中心里开大店为前提,奈雪和乐乐茶“什么好卖卖什么”,以便触达到更多的消费者,提升客单价。

最后也遇到了相似的结局,奈雪门店扩张速度超越营收增速,至今仍未盈利。乐乐茶同样仍处于亏损,两兄弟一起估值跳水股价腰斩。

正如广东省食安保障促进会副会长朱丹蓬所说:“这是一场同病相怜的结合。”

但抱团了就真的能取暖吗?答案却是未必。

高价奶茶,挺尴尬的

高端茶饮的这条路,或许本就不成立。真正活得好的奶茶品牌,从来都不是卖的最贵的。

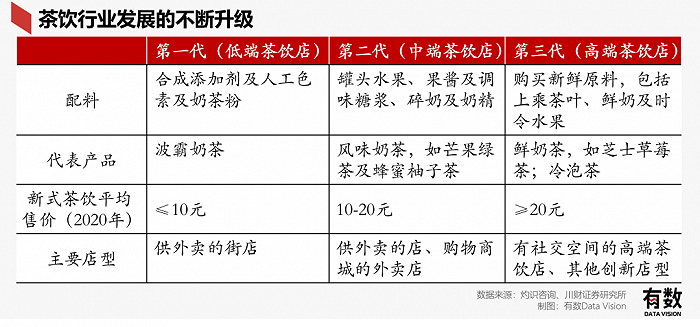

以价格带来划分新式茶饮,大致可以划为三个区间:

1、10元以下,以蜜雪冰城为代表;

2、以一点点、茶百道为代表的10-25元的中端;

3、以喜茶、奈雪、乐乐茶为代表的,25元以上的高端品牌。

日前蜜雪冰城递交招股书,新式茶饮也迎来了剧情反转。不在聚光灯下的蜜雪冰城一声不响地赚了最多的钱:营收破百亿,净赚19亿,增幅203%。站在20000多家门店背后,蜜雪冰城靠供应原材料过的风生水起,盈利能力让奈雪望尘莫及。

而奈雪乐乐茶们,似乎才是最正经地努力卖奶茶的人。它们的思路也很明确:各显神通打造高端奶茶品牌,做足品牌溢价,再通过高毛利来实现盈利。

从现状来看,它们显然都失败了。

如今这些高价品牌们无一例外都在寻求变革,而这种变革也出现了三种路径:

1、降价

曾经以一己之力让奶茶从几块钱卖上30的高端奶茶们,自今年年初开始下调产品价格,原先超出30元的单品消失,取而代之的是一系列20元以下的产品。同时还大搞优惠活动、变相降价,比如喜茶小程序中的满五杯减十元。

当下新式茶饮赛道格局趋于稳定后,中低端品牌在数据上占据高达85.3%的份额,消费者已然用脚投票,高价就是没人买。

2、开放加盟

今年11月,喜茶正式确认开放加盟。曾对一点点、蜜雪冰城这些利用加盟商大肆开店嗤之以鼻的,奶茶界爱马仕也放下了自己的身段,正式宣告高端茶饮的门店扩张战已进入下一个阶段。

对于高端奶茶来说,纯自营模式无疑是对产品质量和品牌形象最好的保护手段。高品质的原料、高大上的门店、开在上海来福士一楼与奢侈品相伴的选址等等,这些对品牌形象的塑造手段实际上是喜茶们能把奶茶卖到30元以上的主因之一。

显然,加盟是对“高端品质”的一种损伤,但在融资困难且尚未盈利,同时还需要积极向下沉市场扩张的当下,利用加盟商的资金也不失为一种手段。

3、新产品线

花式整活。例如茶颜悦色“西咖中作”,搞出了国风主题咖啡店“鸳央咖啡”,喜茶投资seesaw咖啡、王柠柠檬茶,做瓶装饮料,还推出喜宴团餐业务,奈雪开过小酒馆、集合店,进军元宇宙,发币...

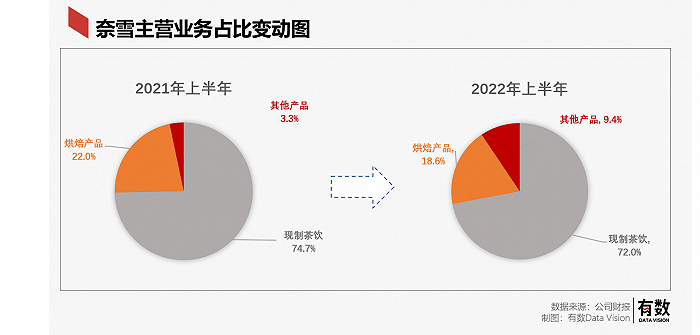

拼命整活儿的B面,是难以掩盖的增长焦虑。奈雪最新的半年报中,主营业务纷纷负增长,唯独是包含瓶装饮料在内的“其它”产品,大幅增长175.6%,占主营业务的比重达到9.4%。

虽然当下基数并不大,对奈雪来说也仅有千万级的营收水平,但高端茶饮们的脑海中都是老大哥宗庆后曾说过的那一句话:“饮料行业不过时,永远是朝阳产业”,亦或许是后起之秀唐彬森的那一句“全世界不可能只有一个可口可乐”让茶饮们纷纷开始做起了“可乐梦”。

究其原因,单靠奶茶这一品类,难以撑起百亿雄心。

没有成瘾性Buff的加持,奶茶只能眼红隔壁瑞幸能靠着生椰拿铁翻身,自己拼命做新款、复制粘贴又混搭,毫无差异化可言。

这三种路径大同小异,通通都是自救的稻草。

新式茶饮们再也不谈高速扩店抢占市场的故事。反倒是奈雪在收购乐乐茶后,还让其保持“独立运营”:

我奈雪不贪图你的点位,但接下来让你做些什么,就不好说了。也许是降价、也许是加盟、或者做做瓶装水罐装饮料、又或者送它上市。

毕竟,奈雪和乐乐茶就像失散多年的亲兄弟,总不能同时在一条路上走到黑吧。

第三空间?奶茶不配

每一个敢于把奶茶卖到30块以上的品牌,或多或少都抱有一种“中国星巴克”的迷之自信:中国人喝不惯的咖啡都能卖高价,怎么奶茶就不行?

至少现在看来,奶茶界是不会出现一个星巴克的。

星巴克的高价咖啡可以说来自两方面:教育中国人喝咖啡的习惯,以及被誉为商业圣经的“第三空间”模式。

星巴克1999年在中国开出第一家门店,第十年才开始盈利,而在今年9月末开出第6000家门店的时候,已经过去23年了。而瑞幸今年才5岁。

瑞幸的成功也得益于全盘接过了星巴克教育中国人喝咖啡的胜利果实。这种教育一方面体现在让中国人爱上这种泛着苦味的饮料,另一方面,则在于价格。

星巴克一边教育了中国人味蕾,一边制造了一种“共识”:咖啡这种东西,就应该是这个价格的。

这种高价的成功是建立在高逼格的门店、“第三空间”带来的商务社交属性,以及精美的包装和对人性的把控等等因素之上的。无论为什么,反正从结果来看,确实没人觉得星巴克一杯咖啡卖30太贵了。

正因如此,当瑞幸打出中国人自己的咖啡的旗号,并成功用大量折扣券将咖啡战争带到10-20元这个价格带之时,瑞幸得以飞速扩张。

总的来说,中国人喝咖啡,经历了一个由高到低的降维过程。没有消费者会拒绝经济实惠,拼多多从淘宝手中抢走份额也是同理。

反观奶茶,却是一场被动的消费升级。原本中国奶茶市场的主角是街边小店里3块钱一杯的植脂末冲剂,10多年过去,价格翻了十倍,通胀比例直追房价。

对消费者来说,涨价从来不是什么令人兴奋的消息,相比于星巴克的“咖啡就应该是这个价”,奶茶们需要讲更多故事。

奈雪和乐乐茶想讲的是“第三空间”的高逼格品牌故事。可所谓的第三空间不是门店够大、够漂亮,更重要的是里面坐的人:星巴克里坐的是商务人士谈生意,而奈雪却是大学生拍照发小x书。

前者是日常,后者是打卡,消费能力和频次显而易见。高价奶茶可以小资,但绝不商务。

更何况奶茶没有差异化。当初奈雪乐乐茶们想靠卖奶茶加万物来赚溢价,这条路似乎从出生开始就被证伪了——什么饮料的价格能和配料表长度正相关?

奶茶们活得好的是谁?一心一意做加盟的一点点们,和埋头做供应链的蜜雪冰城。

别忘了,小镇青年们最爱县城奶茶店里五元一杯的色素水、塑料椅子和假绿植,这才是奶茶消费的基本盘。

参考资料

[1] 奈雪的茶各期财务报表

[2] 可乐梦想谁都有,喜茶奈雪也不例外,远川研究所

[3] 蜜雪冰城招股书

责任编辑:张泽一

视觉设计:疏睿

评论