记者|梁怡

浙江天松医疗器械股份有限公司(简称“天松医疗”)冲刺北交所将于本月19日上会。

天松医疗从事内窥镜微创医疗器械研发、生产、销售,主要产品为医用硬式内窥镜、微创手术器械、内窥镜配套设备以及一次性手术器械。

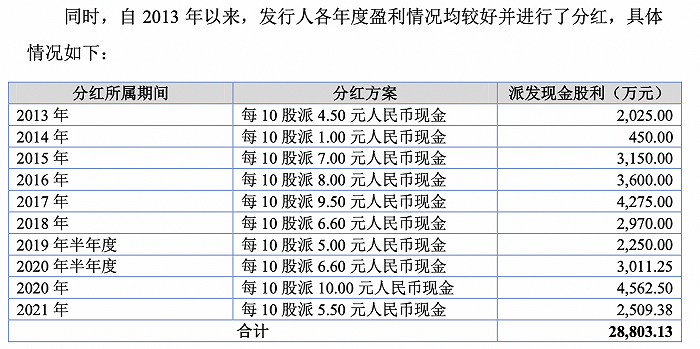

受制于技术投入、产品竞争力不足,市场开拓艰难,近三年天松医疗业绩停滞在1亿元,但公司仍选择年年分红,自2019年来累计分红 1.53亿元。

界面新闻记者注意到,公司近25%的销售收入来自“关系”经销商,且实控人与部分经销商存在大额资金往来,监管层直接犀利提问是否存在代垫成本费用或商业贿赂的情形。

实控人一家分红近1.37亿元

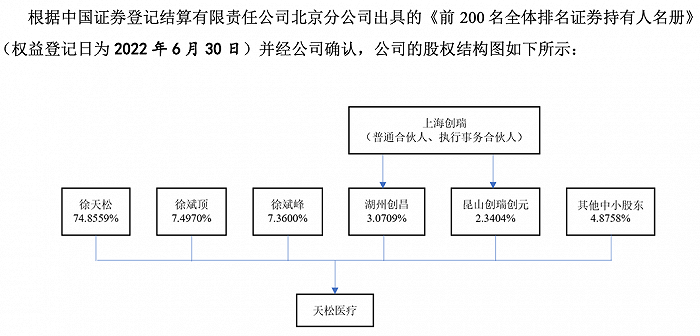

天松医疗是个家族企业。

IPO前,徐天松与徐斌顶、徐斌峰父子三人为天松医疗的实际控制人,合计持有公司 89.7129%的股份,其中徐天松担任公司的董事长,徐斌顶担任总经理,徐斌峰担任董事、副总经理、核心技术人员。

界面新闻记者注意到,天松医疗保持着年年分红的习惯。2019年至今,公司累计分红 1.53亿元,若按实控人一家的持股比例,徐氏家族落袋近1.37亿元。

而本次IPO,天松医疗拟募资1.61亿元,其中0.89亿元用于扩产、0.51亿元用于研发,剩余0.21用于营销建设。而报告期内(2019年-2021年以及2022上半年)公司先大手笔分红1.53亿元,再上市“圈钱”是否合理?

此外,这种家族高度控股的情况下,尤为关注公司的独立性和治理有效性。

界面新闻记者注意到,公司的经销商成都天松长期使用“天松”商号,其控股股东、实际控制人为徐天松的弟弟徐天玉及其妻子,报告期内公司向成都天松等关联方的销售金额占总收入的比重为5.50%至7.00%之间。

徐天玉曾为公司业务人员,主要负责四川、重庆地区的业务拓展。2011-2012年期间,公司将主要销售模式由直销调整为经销,徐天玉离职。徐天玉离职后,仍继续在上述区域负责公司产品的推广销售。为更好地拓展当地市场,徐天玉与公司口头协商由徐天玉使用“天松”作为企业商号在成都设立成都天松作为公司的经销商。

又比如,徐斌顶与其前妻陈雯婕共发生两起离婚诉讼,其二为2020年4月,徐斌顶与其前妻陈雯婕及第三人徐天松、徐塘珠(于2021年1月23日因病去世)的婚后财产分割纠纷,陈雯婕作为原告以徐斌顶为被告、徐天松、徐塘珠为第三人主要就夫妻双方共同财产(包括登记在徐斌顶名下的天松医疗的股份、对应分红款、股权转让款以及登记在徐斌顶名下的浙江天松尖端自动化科技股份有限公司股份)的分割事宜向浙江省桐庐县人民法院提起诉讼。

11月,徐斌顶与其前妻陈雯婕在婚后财产分割诉讼审理过程中达成调解,“陈雯婕放弃对徐斌顶持有天松医疗及浙江天松尖端自动化科技股份有限公司股份的分割要求,徐斌顶放弃对陈雯婕持有的杭州领翼信息技术有限公司股权的分割要求,同时由徐斌顶、徐天松、徐塘珠补偿陈雯婕950万元”。

业绩停滞

年年分红之下,天送医疗的业绩却陷入停滞。2019年-2021年,天松医疗的营业收入分别为1.15亿元、0.96亿元、1.05亿元,净利润分别为4146.58万元、6419.30万元、4189.79万元,其中2020年出现反向变动的原因在于非经常性损益达到3454.98 万元,占归母净利润的比重为53.5%,主要系拆迁补偿收益以及政府补助。

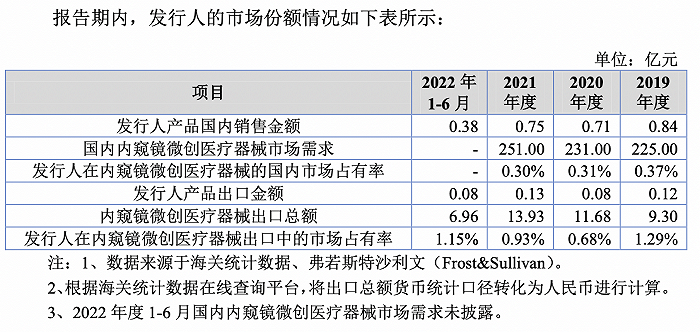

目前,我国医用内窥镜行业仍以进口品牌产品为主,德国卡尔史托斯、日本奥林巴斯、美国史赛克、德国狼牌等外资厂商占据国内大部分市场份额,而国产品牌在成像稳定性、清晰性与重复使用次数等方面与进口品牌仍存在较大差距,目前主要集中于中低端市场。

从市场份额来看,天松医疗的内窥镜产品国内市场占有率长期不足0.5%。

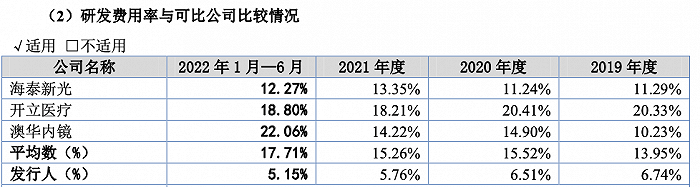

本次IPO,天松医疗选择了海泰新光、开立医疗、澳华内镜作为可比公司,但事实上,公司与三家规模在收入规模上不在一个量级,而技术水平及产品市场竞争力也多次被监管层发问。

研发投入上,报告期内天松医疗的研发费用分别为776.10 万元、623.81万元、606.20万元、270.13万元,同期费用率远低于平均值。

例如,可比公司海泰新光的产品主要为荧光硬镜,天松医疗的产品主要为白光硬镜,与白光硬镜相比,荧光硬镜具备宽光谱成像优势,能够提升病灶和病变前区域的可视性,可用于观察真实影像无法捕捉的部位,在部分科室的临床应用价值更高。

《中国制造2025》描述高清电子内窥镜、共聚焦内窥镜、超声内窥镜等内窥镜相关产品为高端内窥镜产品,而天松医疗尚未投入前述研发并取得相应技术,产品整体仍属于中低端产品。

但好在,天松医疗的4K 摄像机成像系统技术、4K 低畸变腹腔内窥镜、荧光腹腔内窥镜、 荧光成像系统,具有一定竞争力的产品目前均处于试生产阶段,批量生产后未来是否成为公司新的盈利增长点?

有“关系”的经销商

天松医疗的销售模式分为经销、直销两种,其中报告期内,经销模式产生的收入占比分别为 80.90%、80.80%、80.85%、84.07%。

界面新闻记者注意到,部份经销商与公司关系匪浅。其中由离职员工出资设立或者由离职员工担任董事、监事、高级管理人员的经销商有11家,离职员工任职的经销商9家,实际控制人之一徐天松的亲属任职的经销商2家,2019年-2021年上述经销商合计销售占比分别为25.23%、26.41%和 27.26%。

例如杭州康乘医疗器械有限公司,其于2018年7月30日成立,次年就成长为公司的前二十大经销商,业务人员为公司离职员工、徐天松的亲属。

然而更值得关注的是,根据申请及审核文件显示,实控人存在大额资金流入、流出情况。例如,申屠康梁系公司实际控制人徐天松外甥、前员工、曾担任经销商客户桐庐亿阳医疗器械有限公司执行董事兼总经理,并于2021年7月卸任,报告期内徐天松与申屠康梁资金往来金额为1595万元;徐天玉系公司实际控制人徐天松弟弟,客户成都天松的实际控制人,报告期内徐天松与徐天玉资金往来金额为1800万元。

对此,监管层的落点在于“实控人资金流水核查的充分性及是否存在体外资金循环”,要求公司按大类归集实际控制人大额资金流入及来源、大额资金流出及主要用途,分红资金的主要流向,对实际控制人大额资金流入流出是否真实、核查是否充分、是否有充足的外部证据支持,是否存在代垫成本费用或商业贿赂的情况。

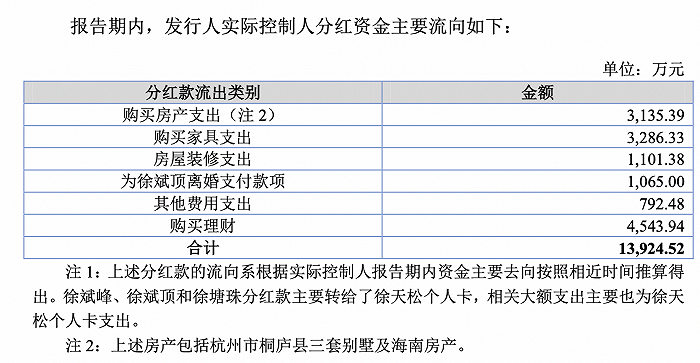

而从分红流向来看,实控人大部分分红资金用于房产和理财。

不仅如此,甚至对前述所提及的经销商的主要股东、关键岗位人员等的银行流水进行核查,对报告期各期其他前二十大经销商及其主要股东、关键岗位人员等的银行流水进行核查,说明是否存在与发行人及其相关主体或人员的异常资金往来,是否存在利用体外资金循环与发行人或相关主体形成销售回款或承担成本费用等情形,并发表明确意见。

从回复来看,部分经销商主要股东或其关键岗位人员因考虑流水系其个人隐私,无法向保荐机构和申报会计师提供其个人银行流水,但是能够核查到的对象不存在与公司及其相关主体或人员的异常资金往来,不存在利用体外资金循环与公司或相关主体形成销售回款或承担成本费用等情形。

评论